中心思想

业绩稳健与政策驱动下的增长潜力

翔宇医疗在2022年前三季度展现出稳健的经营韧性,尤其在单三季度归母净利润实现增长,表明其业务在疫情逐步减缓后呈现回暖态势。同时,国家层面出台的多项政策正加速康复医疗体系建设,为康复器械市场带来巨大的发展机遇。

康复医疗龙头企业的核心竞争力

作为康复医疗器械领域的领先企业,翔宇医疗凭借其丰富的产品矩阵、广泛的营销网络和持续的技术创新,构建了坚实的核心竞争力。这些优势使其能够充分受益于政策红利和市场扩容,有望在康复医疗行业快速发展中占据有利地位。

主要内容

2022年前三季度财务表现分析

2022年Q1-Q3,翔宇医疗实现营业收入3.57亿元,同比增长1.58%,显示出营收的稳定性。然而,归母净利润为0.93亿元,同比下降29.31%;归母扣非净利润为0.56亿元,同比下降41.60%,主要受疫情及其他因素影响。值得注意的是,公司经营活动现金流表现强劲,达到0.89亿元,同比增长25.03%。在单三季度,公司营收为1.36亿元,同比增长1.09%;归母净利润为0.53亿元,同比增长17.34%,扣非净利润为0.30亿元,同比下降20.21%。单三季度归母净利润的增长,预示着公司业绩正逐步企稳回升。

政策利好与市场竞争优势

政策加速康复市场放量

根据弗若斯特沙利文数据,2022年我国康复器械终端市场规模已接近579亿元。在人口老龄化趋势下,康复行业仍处于成长期。2021年6月,国家卫健委等8部门联合印发《关于加快推进康复医疗工作发展的意见》,并确定北京市等15个省份作为康复医疗服务试点地区,系列政策的出台正全面加速康复医疗行业的发展进程,为市场带来显著的增长空间。

康复龙头企业核心优势

- 产品体系领先: 截至2022年Q3,翔宇医疗已拥有超过1200项专利,产品覆盖康复评定、康复训练、康复理疗三大主要领域,形成20大系列、500多种产品的丰富矩阵,在市场中处于领先地位。

- 营销网络强大: 公司拥有超过500家代理商,营销网络覆盖全国31个省份和300多个地级行政区,预计在疫情平稳后将持续受益于国家康复体系建设的政策驱动,实现销售渠道的有效下沉。

- 产品技术升级: 公司高毛利率的高端产品(如体外冲击波、激光磁场理疗仪、极超短波治疗仪等)占比稳步提升。同时,公司持续加大研发投入,不断拓宽业务边界,包括产后康复和机器人等新兴领域,以打造技术护城河。

投资建议与风险提示

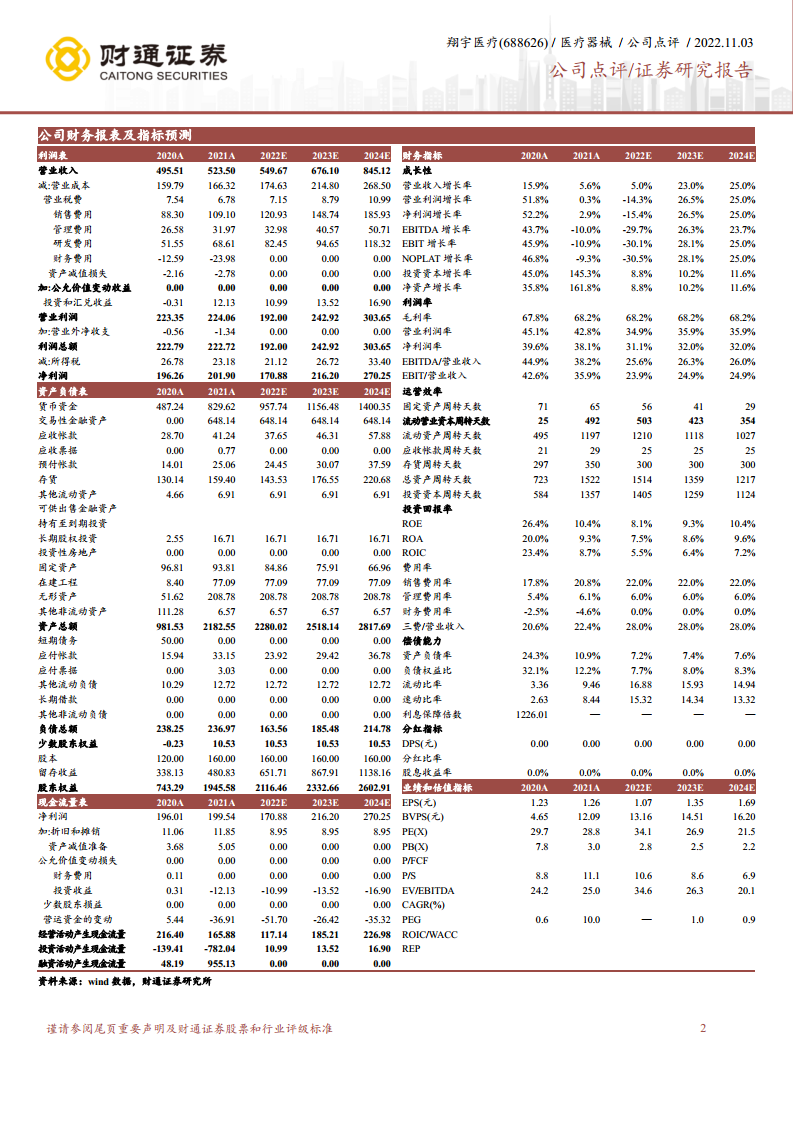

财通证券首次覆盖翔宇医疗,给予“增持”评级。预计公司2022-2024年将实现营业收入5.50亿元、6.76亿元和8.45亿元,归母净利润分别为1.71亿元、2.16亿元和2.70亿元。对应PE分别为34.1倍、26.9倍和21.5倍。主要风险包括市场竞争加剧、行业增长不及预期以及疫情反复。

总结

翔宇医疗作为国内康复医疗器械领域的龙头企业,在2022年前三季度展现出稳健的营收和经营现金流表现,尤其在单三季度归母净利润实现增长,表明其业务正逐步回暖。在国家政策大力支持康复医疗体系建设的背景下,康复市场有望加速放量。公司凭借其领先的产品体系、强大的营销网络和持续的技术创新,有望充分抓住行业发展机遇,实现长期增长。财通证券首次覆盖并给予“增持”评级,看好其未来发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用