中心思想

业绩韧性与增长驱动

健麾信息在2022年前三季度展现出营收和归母净利润的稳健增长,尽管第三季度受疫情反复影响订单确认,但公司通过收入结构优化和高毛利率自产产品增加,实现了盈利能力的显著提升。前三季度归母净利润同比增长10.1%,净利率达到33.1%,显示出较强的经营韧性。公司订单量持续高增长,合同负债环比增长50.9%,预示着未来业绩的强劲释放潜力。

市场拓展与未来展望

公司未来增长将受益于多重利好因素,包括医疗新基建和贴息贷款政策的逐步落地。在院内市场,门诊药房自动化设备渗透率远低于美国,静配中心领域未来3-5年拥有10倍增长空间,公司作为行业龙头有望持续受益。在院外市场,公司积极布局零售药店领域,与多家龙头企业达成战略合作,并探索“To-G”批量模式,这些新增长点已初见成效。基于此,分析师预计公司2022-2024年归母净利润将保持高增长态势,维持“买入”评级。

主要内容

2022年三季报业绩概览

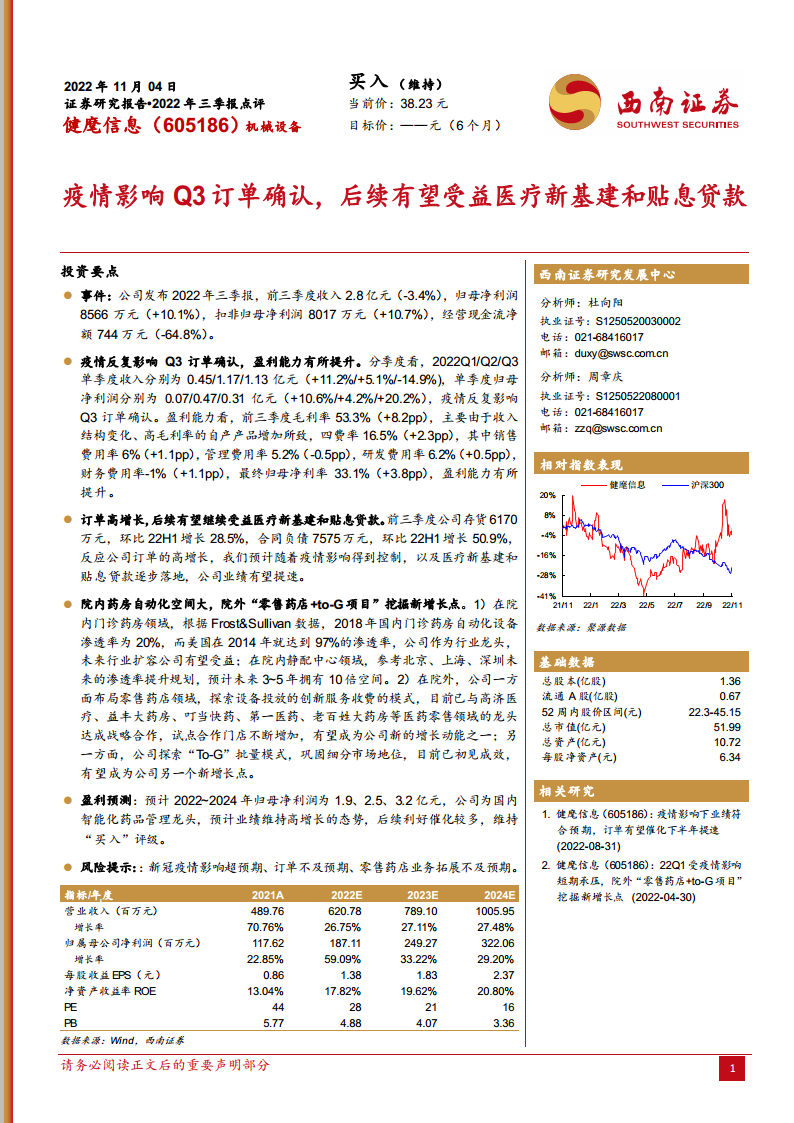

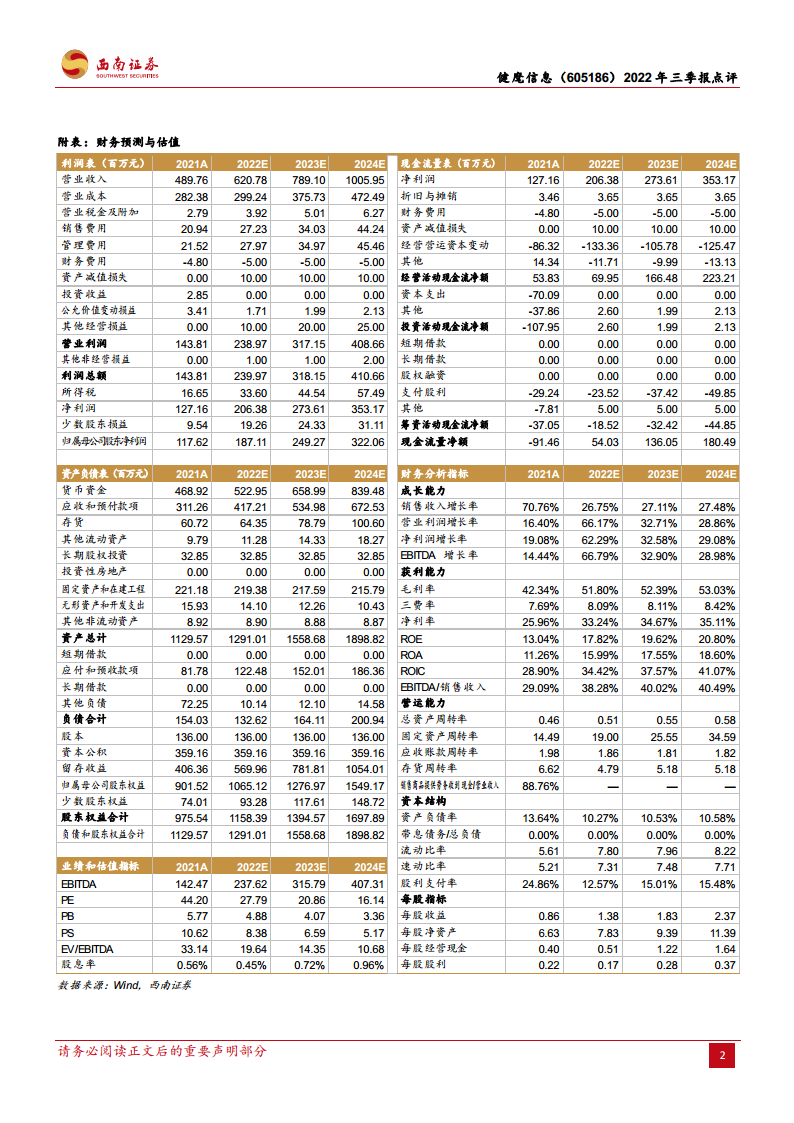

健麾信息发布2022年三季报,前三季度实现营业收入2.8亿元,同比下降3.4%;归母净利润8566万元,同比增长10.1%;扣非归母净利润8017万元,同比增长10.7%。同期,经营现金流净额为744万元,同比下降64.8%。

疫情影响下的盈利能力分析

分季度来看,2022年第一、二、三季度单季度收入分别为0.45亿元(+11.2%)、1.17亿元(+5.1%)和1.13亿元(-14.9%)。单季度归母净利润分别为0.07亿元(+10.6%)、0.47亿元(+4.2%)和0.31亿元(+20.2%)。第三季度收入下降主要受疫情反复影响订单确认。

盈利能力方面,前三季度毛利率达到53.3%,同比提升8.2个百分点,主要得益于收入结构变化及高毛利率自产产品占比增加。期间费用率合计为16.5%,同比上升2.3个百分点,其中销售费用率6%(+1.1pp),管理费用率5.2%(-0.5pp),研发费用率6.2%(+0.5pp),财务费用率-1%(+1.1pp)。最终,归母净利率达到33.1%,同比提升3.8个百分点,显示公司盈利能力有所提升。

订单增长与政策利好

公司订单呈现高增长态势。前三季度存货为6170万元,环比2022年上半年增长28.5%;合同负债为7575万元,环比2022年上半年增长50.9%。这些数据反映了公司订单的强劲增长。展望未来,随着疫情影响逐步得到控制,以及医疗新基建和贴息贷款等政策的逐步落地,预计公司业绩有望加速增长。

市场空间与多元化布局

院内市场潜力巨大

在院内市场,公司面临广阔的增长空间。根据Frost&Sullivan数据,2018年国内门诊药房自动化设备渗透率仅为20%,远低于美国2014年97%的渗透率,作为行业龙头,公司有望受益于行业扩容。在院内静配中心领域,参考北京、上海、深圳的渗透率提升规划,预计未来3-5年将有10倍的市场空间。

院外新增长点显著

在院外市场,公司积极拓展新的增长点。一方面,公司布局零售药店领域,探索设备投放与创新服务收费模式,已与高济医疗、益丰大药房、叮当快药、第一医药、老百姓大药房等医药零售龙头达成战略合作,试点合作门店数量不断增加,有望成为新的增长动能。另一方面,公司探索“To-G”批量模式,巩固细分市场地位,目前已初见成效,有望成为公司另一个新的增长点。

未来业绩展望与风险提示

分析师预计健麾信息2022年至2024年归母净利润分别为1.9亿元、2.5亿元和3.2亿元。公司作为国内智能化药品管理龙头,预计业绩将维持高增长态势,且后续利好催化因素较多,因此维持“买入”评级。

同时,报告提示了潜在风险,包括新冠疫情影响超预期、订单不及预期以及零售药店业务拓展不及预期。

总结

健麾信息2022年前三季度在疫情影响下仍实现归母净利润10.1%的增长,盈利能力显著提升,主要得益于收入结构优化和高毛利率产品贡献。公司订单高增长,合同负债环比增长50.9%,预示未来业绩有望加速。在院内市场,自动化设备渗透率低和静配中心10倍增长空间提供巨大潜力;在院外市场,零售药店合作和“To-G”模式已成为新的增长引擎。分析师预计公司未来三年归母净利润将持续高增长,维持“买入”评级,但需关注疫情、订单及业务拓展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用