中心思想

业绩表现与评级调整

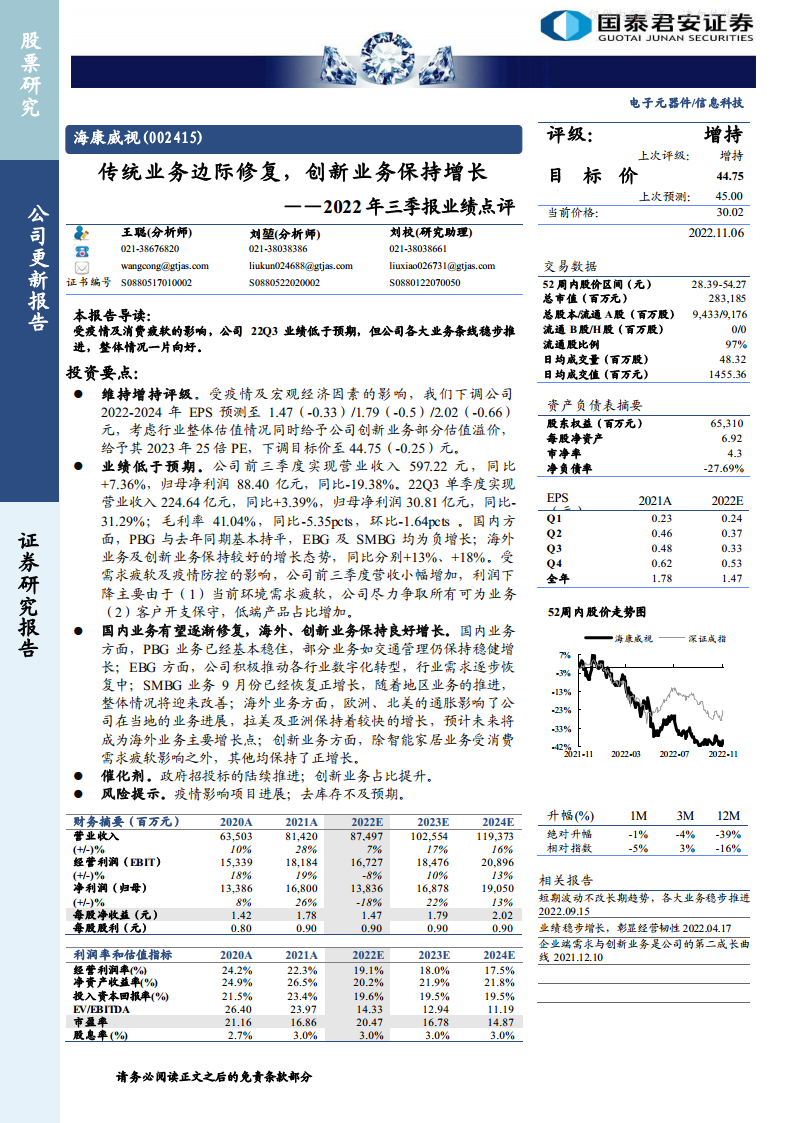

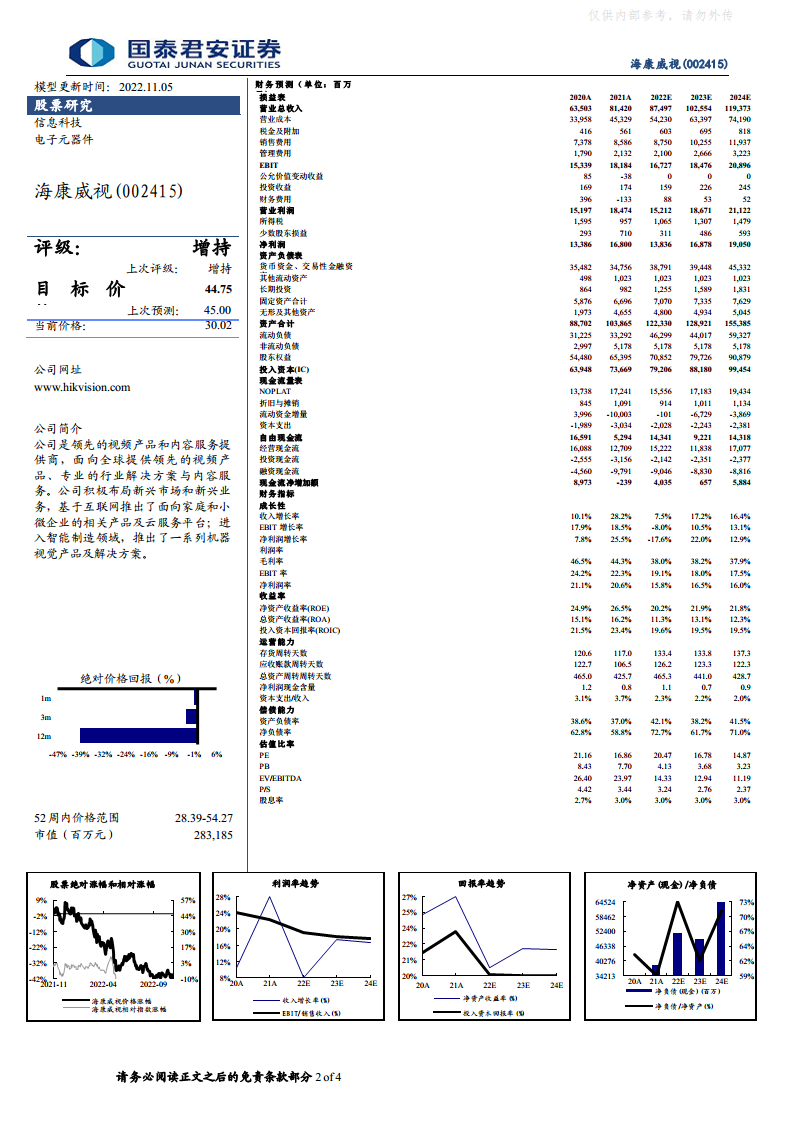

本报告核心观点指出,海康威视2022年第三季度业绩低于预期,主要受宏观经济下行和疫情反复等因素影响,导致公司营收增速放缓,利润出现下滑。尽管如此,分析师仍维持“增持”评级,但基于对未来盈利的审慎预期,下调了目标价。

业务结构性增长与挑战

报告强调,在传统业务面临压力的同时,海康威视的业务结构展现出韧性。海外业务和创新业务保持了良好的增长态势,成为公司业绩的重要支撑。国内业务中的部分板块(如SMBG)也已出现修复迹象,预示着未来整体情况有望改善。公司正积极应对挑战,通过多元化业务布局寻求新的增长点。

主要内容

业绩回顾与评级调整

- 2022年三季报业绩低于预期:

- 公司前三季度实现营业收入597.22亿元,同比增长7.36%;归母净利润88.40亿元,同比下降19.38%。

- 22Q3单季度营业收入为224.64亿元,同比增长3.39%;归母净利润30.81亿元,同比下降31.29%。

- 毛利率为41.04%,同比下降5.35个百分点,环比下降1.64个百分点。

- 利润下降的主要原因在于当前需求疲软导致公司尽力争取所有可为业务,以及客户开支保守使得低端产品占比增加。

- 评级维持与目标价下调:

- 分析师维持公司“增持”评级。

- 受疫情及宏观经济因素影响,下调2022-2024年EPS预测至1.47元(-0.33)、1.79元(-0.5)和2.02元(-0.66)。

- 综合考虑行业整体估值情况并给予公司创新业务部分估值溢价,给予其2023年25倍PE,目标价下调至44.75元(-0.25)。

核心业务发展态势分析

- 国内业务有望逐渐修复:

- PBG业务已基本企稳,其中交通管理等部分业务仍保持稳健增长。

- EBG业务正积极推动各行业数字化转型,行业需求逐步恢复中。

- SMBG业务在9月份已恢复正增长,预计随着地区业务的推进,整体情况将迎来改善。

- 海外及创新业务保持良好增长:

- 海外业务方面,欧洲、北美市场受通胀影响业务进展,但拉美及亚洲市场保持较快增长,预计将成为未来海外业务的主要增长点。

- 创新业务方面,除智能家居业务受消费需求疲软影响外,其他创新业务均保持了正增长。

- 未来催化剂与风险提示:

- 催化剂包括政府招投标的陆续推进以及创新业务占比的持续提升。

- 风险提示主要为疫情影响项目进展和去库存不及预期。

总结

海康威视2022年第三季度业绩表现低于市场预期,主要受到疫情和宏观经济需求疲软的双重影响,导致营收增速放缓和利润下滑。然而,公司在海外市场和创新业务领域展现出较强的增长韧性,部分国内业务也呈现出积极的修复态势。尽管分析师下调了盈利预测和目标价,但仍维持“增持”评级,表明对公司长期发展潜力和创新业务的结构性增长持乐观态度。公司未来的增长将依赖于国内业务的逐步修复、海外市场的持续拓展以及创新业务的进一步发展。

微信扫一扫-立即使用

微信扫一扫-立即使用