中心思想

创新驱动与双轮增长策略

沛嘉医疗作为结构性心脏病和脑血管介入领域的领先企业,凭借其“瓣膜介入与神经介入”双轮驱动的战略,展现出强劲的增长潜力。公司通过持续的研发投入和国内外协同创新模式,不断推出具有竞争壁垒的迭代产品,尤其在经导管主动脉瓣置换术(TAVR)和神经介入器械领域取得了显著进展。其自研与BD(业务拓展)并行的策略,有效填补了市场空白,并积极布局高壁垒的二、三尖瓣介入市场,为未来的长期增长奠定了坚实基础。

市场前景广阔与增持评级

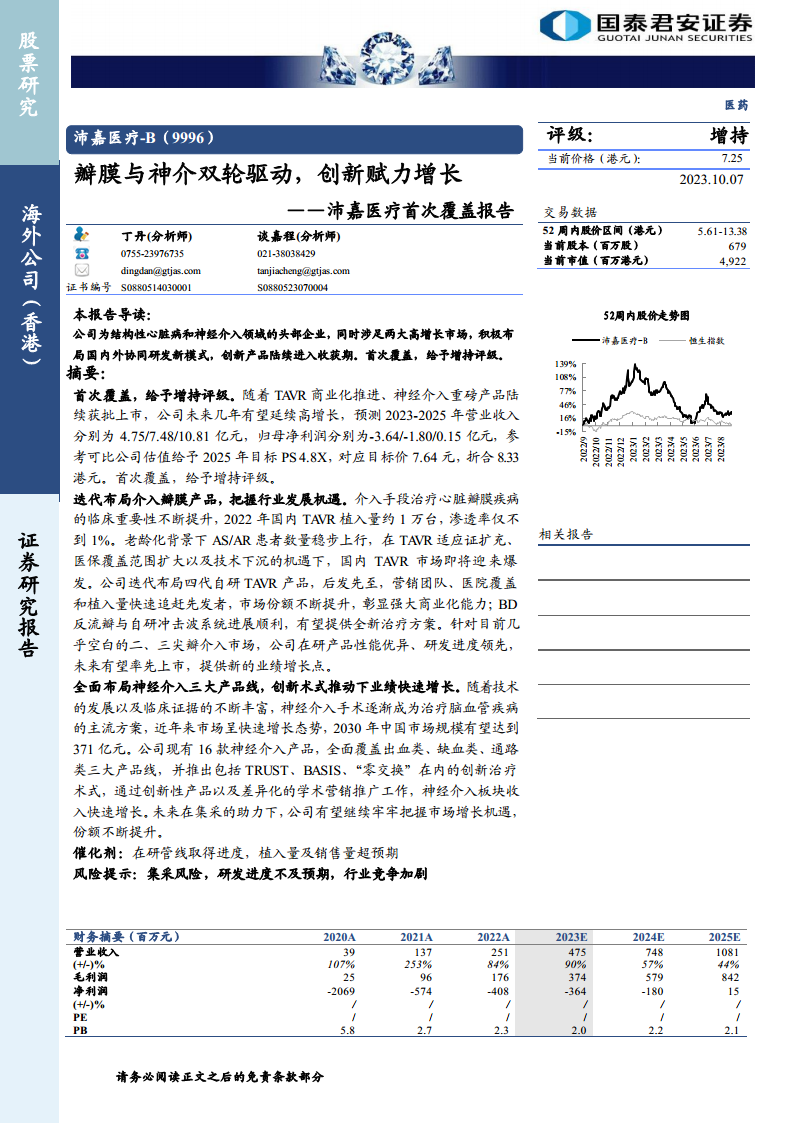

报告首次覆盖沛嘉医疗,并给予“增持”评级,主要基于公司TAVR产品商业化加速以及神经介入重磅产品陆续获批上市的预期。预计2023-2025年营业收入将分别达到4.75亿元、7.48亿元和10.81亿元,归母净利润有望在2025年实现扭亏为盈。在老龄化趋势、医保覆盖范围扩大以及国产替代加速等多重利好因素下,公司所处的两大高增长市场——瓣膜介入和神经介入——均拥有巨大的未开发潜力,为沛嘉医疗的业绩持续高增长提供了广阔空间。

主要内容

核心业务驱动与财务表现

沛嘉医疗成立于2012年,总部位于苏州,是一家专注于结构性心脏病和脑血管介入领域的创新型医疗器械及解决方案供应商,并于2020年5月在香港联交所主板上市。公司通过自研和BD(业务拓展)双重策略,不断提升产品竞争力。截至2023年6月30日,公司拥有143名研发人员,已授权有效专利110项,申请中专利146项,构建了深厚的专利护城河。2022年,公司研发投入达3.73亿元,持续高投入确保了其在技术创新方面的领先地位。

公司近年来营收实现迅猛增长,2022年在疫情影响下仍逆势实现83.7%的高增长,达到2.51亿元,2019-2022年复合年增长率(CAGR)达137.6%。收入增长主要得益于经导管主动脉瓣置换产品(TaurusOne®及TaurusElite®)的加速商业化,以及神经介入产品的快速放量。2022年,经导管瓣膜治疗业务收入为1.07亿元(占比42.78%),同比增长155.9%;神经介入业务收入为1.44亿元(占比57.22%),同比增长51.7%。公司经调整毛利率逐年稳步上行,2023年上半年已提升至79.5%,预计未来将维持在较高水平。截至2023年6月30日,公司拥有11.6亿元现金及现金等价物,充足的资金储备为未来管线开发和业务发展提供了有力支持。

瓣膜介入市场机遇与公司布局

TAVR市场潜力巨大与政策利好

经导管主动脉瓣置换术(TAVR)作为一种微创、低风险的治疗手段,正逐步取代传统外科开胸手术,掀起心脏介入领域的革命。随着我国老龄化进程加快,主动脉瓣狭窄(AS)和主动脉瓣反流(AR)患者数量稳步上升。预计全球主动脉瓣膜病患者规模在2025年将达5200万,中国患者规模将达930万。尽管全球TAVR产品市场规模有望于2025年突破百亿美元,但目前中国TAVR手术渗透率仍然偏低,2019年每十万人不足0.2台,远低于美国的22台。然而,中国TAVR市场容量大、增长快,预计到2030年有望突破百亿元规模。

政策层面,TAVR适应证不断拓宽,从最初的高危和不能外科手术患者逐步放宽至中、低危患者。2023年5月,国家药监局(NMPA)批准爱德华生命科学的SAPIEN 3球扩瓣可用于外科手术中低危重度AS患者的TAVR治疗,预示着更多国产同类产品有望陆续获批。此外,上海市于2022年5月将心脏瓣膜耗材试行按绩效支付,并纳入TAVR手术后即刻成功率等考核标准,有效减轻患者负担,提高TAVR接受度,并激励医院加大投入。由于TAVR手术量低、市场规模小,短期内被纳入国家集中带量采购(集采)的风险较低。

自研与BD并行的产品创新策略

沛嘉医疗在TAVR领域全面布局,已上市的第一代TaurusOne®和第二代TaurusElite®产品在商业化首年即表现亮眼,入院95家,销售量达452套。截至2023年上半年,公司已覆盖超过410家医院,市场份额在上市两年内已超过20%,展现出强大的商业化能力。

公司第三代TaurusNXT® TAVR系统是全球首次将“非醛交联”瓣叶生物处理技术和超低温真空冻干处理技术应用于TAVR系统,已于2023年完成入组,有望带来更优越的耐久性和生物相容性。此外,公司抢先布局第四代高分子瓣膜TAVR系统TaurusApex®,已进入临床前阶段。高分子瓣膜具有抗钙化、抗凝血、机械性能优异、使用寿命长、生物相容性高、易剪裁加工等特点,被认为是新一代人工瓣膜的理想材料,有望为公司带来新一轮增长潜力。

针对主动脉瓣反流(AR)这一市场空白,沛嘉医疗于2022年1月与JenaValve合作获得Trilogy™经股主动脉瓣系统在大中华区的独占许可。Trilogy™是全球首个也是目前唯一一个被批准用于治疗严重的症状性主动脉瓣反流或主动脉瓣狭窄的经股TAVR系统,已在欧洲上市并取得美国FDA突破性器械认证。其独特的定位装置可在无钙化情况下实现锚定,并夹持原生瓣叶,降低瓣膜位移及瓣中瓣等并发症风险。

在非植入治疗方案方面,公司自主研发的TaurusWave®冲击波瓣膜治疗系统,革命性地将冲击波技术引入心脏瓣膜钙化性狭窄治疗,通过松解钙化,为高钙化患者提供了一种全新的治疗方式。该系统已于2021年10月完成全球首次人体临床研究(FIM)首例入组,并展现出良好的安全性和治疗效果。

二、三尖瓣介入领域的领先布局

二尖瓣反流(MR)和三尖瓣反流(TR)市场潜力广阔,但研发壁垒高。中国MR患者人数众多,但绝大多数未得到有效治疗;TR发病率高,两年死亡率高达50%,但外科手术治疗率不足0.5%。预计中国2030年经导管二尖瓣介入(TMV)市场规模将达到89.4亿元,经导管三尖瓣介入(TTV)市场规模将达到203.1亿元。

沛嘉医疗通过BD和自研模式,在TMV和TTV领域均有完善布局并取得领先进展。HighLife®经房间隔二尖瓣置换(TSMVR)系统和GeminiOne®二尖瓣经导管缘对缘修复(TEER)系统均已进入多中心临床阶段,且产品均为经股入路,术式优势明显。HighLife®系统采用“Valve-in-Ring”理念,非径向支撑力锚定,尊重原生解剖结构,预防瓣周漏,并具备经股动静脉双入路设计和可重复性。公司自研的GeminiOne® TEER系统拥有自主创新设计,具备滑动槽机械设计、小植入物体积、大有效臂长、无极解脱、自动锁定和控制瓣膜夹等产品特性,在多方面优于同类上市产品,已于2022年11月启动多中心临床注册试验,有望成为首批国产二尖瓣缘对缘修复市场玩家。

神经介入市场潜力与国产替代

脑卒中高发与神经介入的崛起

脑血管病(脑卒中)致死、致残率极高,严重威胁人类健康。2021年,脑血管病在我国居民死亡率中位居前列。2021年我国缺血性卒中出院人数为389万例,出血性卒中出院人数为55万例,相比2011年十年间分别增长了188%和53%。每年用于治疗脑血管病的医疗费用估计在100亿元以上,若包括各类间接经济损失,每年因脑血管病造成的费用接近200亿元人民币。

神经介入手术因其微创、手术时间短、术后并发症少及患者恢复快等优点,正逐步取代传统手术,成为治疗脑血管疾病的主流方案。中国神经介入医疗器械市场规模从2016年的30亿元增至2020年的50亿元,并有望以26.5%的复合年增长率增至2025年的人民币162亿元。

集采催化国产替代机遇

长期以来,国内神经介入市场主要由美敦力、史赛克、强生医疗等国外企业占据,2021年外资品牌占据接近90%的市场份额,国产化程度较低。然而,随着国家带量采购政策的实施,国产神经介入器械迎来了发展机遇期。2021年河北省首次将弹簧圈纳入集采,平均降幅达46.82%。2022年吉林省牵头组建的21省弹簧圈省际集采联盟,平均降幅更是高达64.1%。集采有望加快提升神经介入器械的市场渗透率,打通产品入院渠道,助推国产替代进程。

全面布局与创新营销策略

沛嘉医疗于2019年3月收购加奇生物,后者是国内神经介入颅内动脉瘤栓塞弹簧圈的先驱者,于2006年实现颅内弹簧圈产品自主研发生产。公司在神经介入业务上同时布局出血性、缺血性、通路类三大产品线,截至2023年8月31日,已获批产品达16款。2022年,出血类业务(弹簧圈)在疫情影响下仍获得10.2%的增速,缺血类及通路类销售收入分别同比增长103.1%和100.4%。2023年上半年,新上市的4款缺血类产品贡献了约2000万元收入,推动缺血类产品成为增速最高的业务条线。

公司通过产品迭代式创新,积累差异化优势。例如,Fastunnel®输送型球囊扩张导管集成了球囊导管和微导管功能,大幅简化术中操作步骤,提高安全性。Syphonet®取栓支架可全尺寸兼容0.017英寸微导管,远端到位性好,降低手术难度。此外,公司还首创了TRUST技术和BASIS技术等临床创新术式,有效减少手术时间,降低并发症风险。

在营销策略上,沛嘉医疗针对出血性脑卒中市场,凭借先发优势和品牌认知度,通过研发创新满足术者多方位需求,增强市场粘性。对于快速增长且竞争激烈的缺血性脑卒中市场,公司则通过差异化营销、医工结合创新及学术推广等策略,快节奏推进获证产品的市场准入和普及,加速产品放量。

总结

沛嘉医疗凭借其在瓣膜介入和神经介入两大高增长市场的“双轮驱动”战略,展现出强大的创新能力和商业化潜力。公司在TAVR领域通过四代产品的迭代布局,以及BD引进全球唯一经股反流瓣和自研冲击波技术,有效填补了市场空白,并积极布局高壁垒的二、三尖瓣介入市场,形成了全面的产品管线和领先的临床进度。在神经介入领域,公司通过收购加奇生物,构建了覆盖出血、缺血和通路三大领域的产品矩阵,并受益于集采政策推动的国产替代浪潮。尽管面临集采、研发进度和行业竞争等风险,但公司凭借持续的研发投入、创新的产品设计、高效的商业化能力以及充足的现金储备,有望在未来几年延续高增长态势,并逐步实现盈利,巩固其在创新医疗器械领域的市场地位。

微信扫一扫-立即使用

微信扫一扫-立即使用