中心思想

双抗产品商业化强劲,驱动业绩增长

康方生物凭借其创新的双抗产品,特别是卡度尼利(AK104),在商业化方面取得了显著进展。卡度尼利自获批以来,销售表现超预期,并有望在上市首年实现10亿元人民币的销售目标。同时,依沃西(AK112)获得多项突破性疗法认定,进一步巩固了公司在肿瘤治疗领域的领先地位,预示着未来业绩的持续增长。

非肿瘤业务管线成熟,开启多元化发展新篇章

公司在非肿瘤领域的核心产品伊努西单抗(AK102)已成功达到关键注册性III期临床终点,标志着非肿瘤业务即将进入收获期。此外,包括AK101(IL-12/IL-23)、AK111(IL-17)和AK120(IL-4R)在内的多款非肿瘤管线药物也取得了积极的临床进展,展现了公司在生物科技领域多元化布局的战略成效,为长期发展提供了新的增长动力。

主要内容

双抗产品商业化进展

卡度尼利(AK104)市场表现与临床拓展

卡度尼利(PD-1/CTLA-4双抗,AK104)于2022年6月29日获批,用于治疗既往接受含铂化疗失败的复发或转移性宫颈癌患者。公司为商业化做了充分准备,自建了超过650人的销售团队。上市初期表现强劲,7月初收到近亿元预收款,2022年第三季度销售超预期,产品有望在上市12个月内实现10亿元人民币的销售目标。

在临床拓展方面,卡度尼利进展迅速:

- 一线宫颈癌适应症: 联合化疗的III期临床已于2022年6月完成入组,以总生存期(OS)为终点,预计2023年下半年有数据读出,并有望于2024年获批。

- 胃癌适应症: III期临床有望于2022年完成入组,OS数据预计2023年底读出,并有望于2024年获批。

- 肝癌术后辅助治疗适应症: 展现出较大潜力。

依沃西(AK112)突破性疗法认定与临床布局

依沃西(PD1/VEGF双抗,AK112)在2022年11月14日公告获得国家药品监督管理局药品审评中心(CDE)三项突破性疗法认定,凸显其在肺癌治疗领域的创新性和潜力:

- EGFR-TKI耐药的EGFR突变非小细胞肺癌(nsq-NSCLC): 治疗局部晚期或转移性患者,其III期临床受试者已于近期完成入组。

- 一线治疗PD-L1阳性NSCLC: 目前正在开展与K药(Keytruda)头对头比较的III期临床试验。

- 联合多西他赛治疗PD-(L)1耐药NSCLC。

此外,AK112联合佐斯利单抗(CD73,AK119)治疗晚期实体瘤的Ib/II期临床试验也已获批开展,进一步拓宽了其应用前景。

肿瘤产品管线多元化发展

派安普利单抗(AK105)销售业绩与适应症拓展

派安普利单抗(PD1单抗)于2021年8月获批上市。

- 销售业绩: 2021年上市后4个月实现2.12亿元人民币销售额;2022年上半年实现2.97亿元人民币销售额,扣除销售分销成本后收入为1.63亿元人民币。

- 适应症拓展: 除已获批的经典型霍奇金淋巴瘤(r/rcHL)适应症外,鼻咽癌和非小细胞肺癌适应症均已于2021年向国家药品监督管理局(NMPA)递交了上市申请,有望进一步扩大市场份额。

其他肿瘤创新药研发进展

康方生物持续推进多款肿瘤创新药的临床研发:

- AK112(PD1/VEGF,依沃西): 联合化疗治疗EGFR-TKI失败患者的III期临床已于2022年11月4日完成入组,预计2023年上半年完成无进展生存期(PFS)数据读出。与K药头对头比较(PFS优效)的一线治疗PD-L1阳性局部晚期或转移性非小细胞肺癌(NSCLC)的临床实验正在积极推进。

- AK117(CD47): 在血液瘤及实体瘤中展现出良好的安全性和耐受性。联合阿扎胞苷治疗骨髓异常增生综合征及急性髓性白血病的II期临床研究正在积极推进;联合AK112在多种实体瘤中展露有效潜力。

- 其他管线: AK119(CD73)、AK109(VEGFR2)、AK127(TIGIT)及AK115(NGF)等研究也在不断推进中,为公司未来发展储备了丰富的创新产品。

非肿瘤业务进入收获期

伊努西单抗(AK102)关键临床终点达成

伊努西单抗(PCSK9单克隆抗体,AK102)是康方生物与东瑞制药合资的康融东方开发的创新药物,用于治疗原发性高胆固醇血症和混合型高脂血症,包括家族性高胆固醇血症(HoFH)、杂合子家族性高胆固醇血症(HeFH)及同时患有动脉粥样硬化性心血管疾病的高胆固醇血症患者。

- 临床结果: II期临床结果显示能显著降低血清低密度脂蛋白胆固醇(LDL-C)和其他血脂参数水平,且安全性耐受性良好。近期III期关键注册性临床研究成功达到预设终点,结果显示在更大规模的原发性高胆固醇血症(包括HeFH)和混合型高脂血症患者中,使用AK102连续治疗12周,各剂量组LDL-C均可显著下降。

- 上市申请: 公司将加速就该适应症的上市申请与CDE沟通,预示着该产品即将商业化。

其他非肿瘤管线药物进展

公司在非肿瘤领域布局了多款潜力药物,并取得了积极进展:

- AK101(IL-12/IL-23): 针对中重度银屑病,有望成为首个国产IL-12/IL-23药物,具有巨大的市场潜力。

- AK111(IL-17): 针对中重度银屑病,III期临床有望于2023年上半年完成入组;针对强直性脊柱炎(2021年12月II期入组完成),预计2022年有数据读出。

- AK120(IL-4R): 针对中重度特异性皮炎,II期临床正在进行中。

这些非肿瘤业务管线药物的持续推进,标志着公司非肿瘤业务条线即将进入收获期,为公司带来新的增长点。

财务预测与投资评级

业绩展望与估值分析

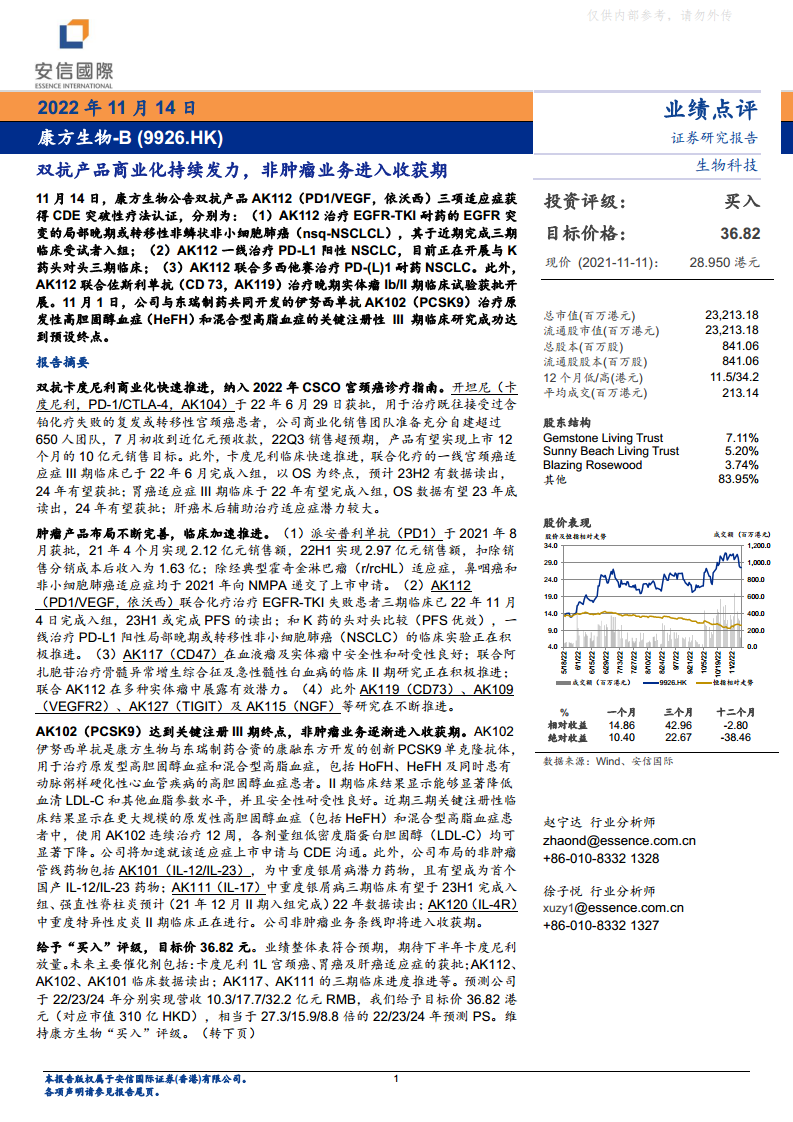

安信国际维持康方生物“买入”评级,目标价36.82港元。

- 业绩符合预期: 业绩整体表现符合预期,期待下半年卡度尼利放量。

- 未来催化剂: 包括卡度尼利一线宫颈癌、胃癌及肝癌适应症的获批;AK112、AK102、AK101临床数据读出;AK117、AK111的III期临床进度推进等。

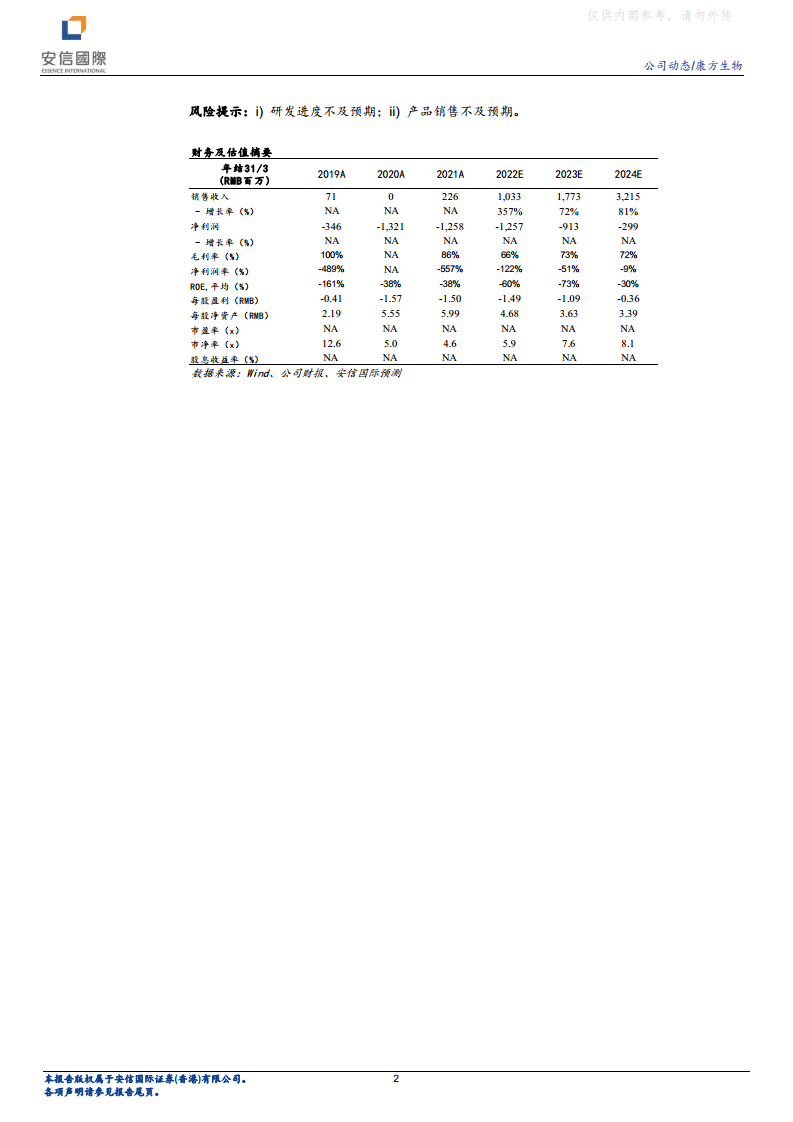

- 财务预测: 预测公司于2022/2023/2024年分别实现营收10.3亿元、17.7亿元和32.2亿元人民币,呈现高速增长态势。

- 估值: 给予目标价36.82港元(对应市值310亿港元),相当于2022/2023/2024年预测市销率(PS)分别为27.3倍、15.9倍和8.8倍。

投资风险提示

报告提示了主要的投资风险:

- 研发进度不及预期: 创新药研发周期长、投入大,存在临床试验失败或审批延期的风险。

- 产品销售不及预期: 市场竞争激烈,产品商业化推广可能面临挑战,导致销售额未达预期。

总结

康方生物-B(9926.HK)凭借其在双抗产品领域的持续创新和商业化成功,展现出强劲的增长潜力。核心双抗产品卡度尼利(AK104)上市后销售超预期,并有望实现10亿元人民币的年度销售目标,同时其多项适应症的临床拓展也进展顺利。依沃西(AK112)获得三项突破性疗法认定,进一步巩固了公司在肿瘤治疗领域的领先地位。此外,非肿瘤业务也即将进入收获期,伊努西单抗(AK102)已达到关键注册性III期临床终点,多款非肿瘤管线药物亦取得积极进展。安信国际给予“买入”评级,目标价36.82港元,预计公司未来三年营收将实现高速增长,但投资者仍需关注研发进度和产品销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用