中心思想

康沣生物:创新冷冻消融技术引领者与市场潜力

康沣生物凭借其全球创新的液氮冷冻消融微创介入治疗平台,在血管介入和经自然腔道内镜手术两大高增长治疗领域深度布局,展现出成为国内房颤冷冻消融领跑者及全球高血压RDN冷冻消融首款商业化器械的巨大潜力。公司拥有丰富的研发管线,多款产品被认定为“创新医疗器械”,并已获得知名机构的多轮融资支持。尽管目前公司尚未形成规模化收入且面临行业竞争及政策风险,但其核心技术优势、广阔的市场前景以及IPO募集资金的明确用途,共同构成了其未来发展的核心驱动力。

创新驱动下的市场机遇与挑战并存

康沣生物以其先进的冷冻消融技术为基础,瞄准房颤、高血压、肿瘤及呼吸系统疾病等需求庞大且渗透率低的介入治疗市场,有望抓住介入冷冻治疗器械市场显著增长的机遇。公司在研发能力、专利布局及商业化能力方面具备优势,并拥有经验丰富的高级管理团队。然而,作为一家处于商业化早期阶段的公司,康沣生物面临着行业竞争加剧、产品开发及商业化不及预期、以及带量采购和两票制等政策带来的不利影响。此次IPO募集资金将主要用于核心产品的研发及商业化推广,以期加速产品上市并实现规模化收入,从而应对挑战并抓住市场机遇。

主要内容

公司概览与财务表现

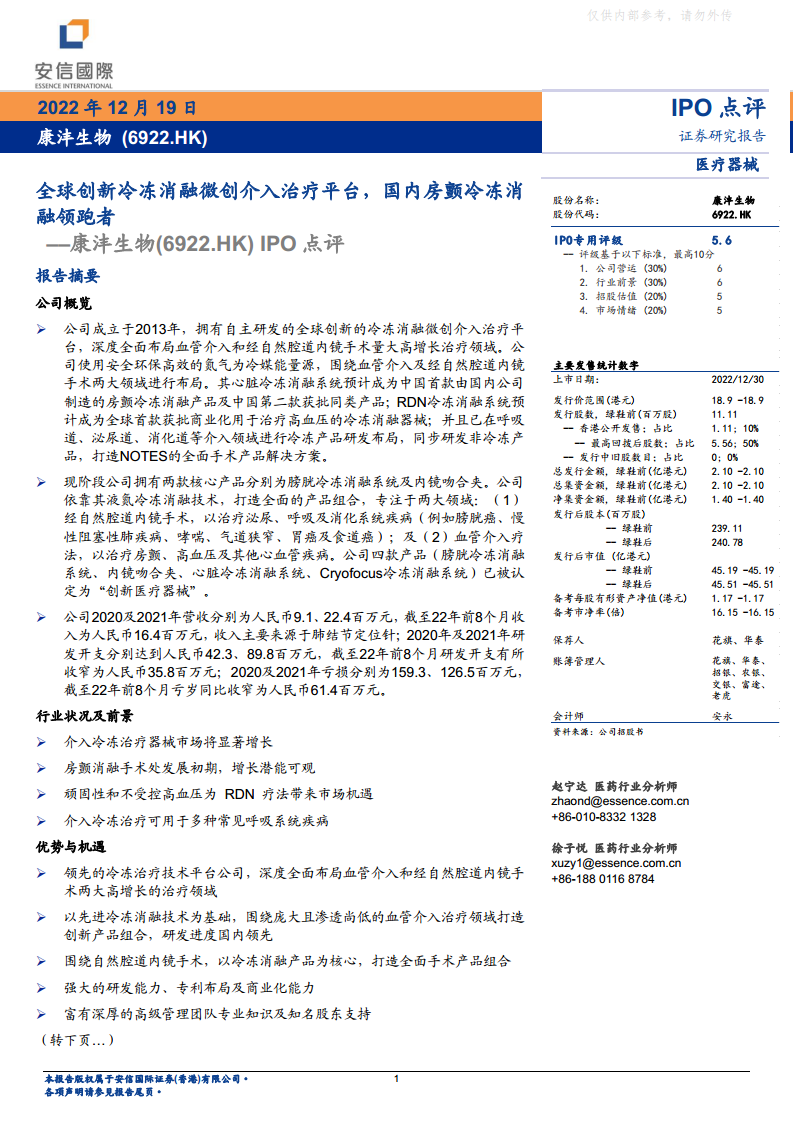

康沣生物成立于2013年,专注于自主研发全球创新的冷冻消融微创介入治疗平台,利用安全环保高效的氮气作为冷媒能量源。公司战略性地围绕血管介入和经自然腔道内镜手术两大高增长治疗领域进行深度布局。其核心产品包括预计成为中国首款由国内公司制造的房颤冷冻消融产品(中国第二款获批同类产品),以及预计成为全球首款获批商业化用于治疗高血压的RDN冷冻消融器械。此外,公司还在呼吸道、泌尿道、消化道等介入领域进行冷冻产品研发布局,并同步研发非冷冻产品,旨在打造全面的NOTES手术产品解决方案。

公司目前拥有两款核心产品:膀胱冷冻消融系统及内镜吻合夹。基于其液氮冷冻消融技术,公司构建了全面的产品组合,主要聚焦于两大领域:

- 经自然腔道内镜手术:治疗泌尿(如膀胱癌)、呼吸(如慢性阻塞性肺疾病、哮喘、气道狭窄)及消化系统疾病(如胃癌、食道癌)。

- 血管介入疗法:治疗房颤、高血压及其他心血管疾病。

值得注意的是,公司有四款产品(膀胱冷冻消融系统、内镜吻合夹、心脏冷冻消融系统、Cryofocus冷冻消融系统)已被认定为“创新医疗器械”,凸显其技术领先性。

在财务表现方面,康沣生物在商业化早期阶段呈现出收入增长但仍处于亏损状态的特点:

- 营收:2020年为人民币9.1百万元,2021年增至人民币22.4百万元。截至2022年前8个月,收入为人民币16.4百万元,主要来源于肺结节定位针。

- 研发开支:2020年为人民币42.3百万元,2021年大幅增至人民币89.8百万元。截至2022年前8个月,研发开支有所收窄至人民币35.8百万元。

- 亏损:2020年亏损人民币159.3百万元,2021年亏损人民币126.5百万元。截至2022年前8个月,亏损同比收窄至人民币61.4百万元,显示出公司在控制亏损方面的努力。

介入治疗器械市场前景与康沣生物的竞争优势

介入冷冻治疗器械市场预计将实现显著增长,为康沣生物提供了广阔的市场空间。具体而言:

- 房颤消融手术:目前处于发展初期,具有可观的增长潜能。

- 顽固性和不受控高血压:RDN疗法为这一领域带来了重要的市场机遇。

- 呼吸系统疾病:介入冷冻治疗可应用于多种常见呼吸系统疾病。

康沣生物在市场中具备多项竞争优势:

- 领先的技术平台:拥有领先的冷冻治疗技术平台,深度全面布局血管介入和经自然腔道内镜手术两大高增长治疗领域。

- 创新产品组合:以先进冷冻消融技术为基础,围绕庞大且渗透率尚低的血管介入治疗领域打造创新产品组合,研发进度在国内处于领先地位。

- 全面手术产品组合:围绕自然腔道内镜手术,以冷冻消融产品为核心,打造全面的手术产品组合。

- 强大的研发与商业化能力:具备强大的研发能力、完善的专利布局及商业化能力。

- 资深管理团队与知名股东:拥有富有深厚专业知识的高级管理团队及知名股东支持。

然而,公司也面临一些弱项与风险:

- 行业竞争加剧:医疗器械市场竞争日益激烈。

- 产品开发及商业化不及预期:新产品从研发到商业化存在不确定性。

- 政策不利影响:带量采购及两票制等重大政策可能对公司业务产生不利影响。

IPO发行详情、资金用途及潜在风险

康沣生物此次全球发售1111万股股份,其中香港发售股份111.1万股(占10%),国际发售股份999.9万股。发售价定为每股18.90港元,预期于2022年12月30日上市。此次发售预计公司所得款项净额约为139.9百万港元。

公司拟将股份发售所得款项净额用于以下关键用途:

- 膀胱冷冻消融系统:约58.2%(81.4百万港元)用于其研发及商业化推广。

- 内镜吻合夹:约15.7%(22.0百万港元)用于其研发及商业化推广。

- 心脏冷冻消融系统:约6.1%(8.5百万港元)用于其研发及商业化推广。

- 管线内14款在研产品:约20.0%(28.0百万港元)用于其研发、注册及商业化推广制造等。

本次公开发售未引入基石投资人。

投资评估与融资背景

康沣生物拥有创新液氮冷冻平台技术,专注于心血管介入和经自然腔道微创外科,治疗领域覆盖房颤电生理、难治性高血压、肿瘤介入、呼吸介入等多个需求大的病种。公司研发管线丰富,包括多个China-first-in-class和global-first-in-class的创新产品,具备显著的市场先发优势。

公司成立至今共开展4轮融资,融资总金额约为人民币2.84亿元。其中,2021年3月开展的B轮融资涉及金额人民币1.94亿元,由高瓴创投领投,FutureX天际资本、宁波通商创投、青岛国信等知名机构参与,显示出资本市场对其创新能力和未来潜力的认可。

尽管我国介入冷冻治疗器械行业的市场规模呈上升趋势,且公司拥有强大研发能力及丰富行业经验的研究团队,但考虑到公司目前暂未形成规模化收入、行业政策的不确定性、市场情绪以及发行规模等因素,安信国际证券给予康沣生物IPO专业评分“5.6分”,反映了对其潜力和风险的综合考量。

总结

康沣生物作为一家专注于全球创新冷冻消融微创介入治疗平台的医疗器械公司,凭借其在血管介入和经自然腔道内镜手术领域的深度布局,以及多款“创新医疗器械”的认定,展现出巨大的市场潜力。公司在房颤、高血压及呼吸系统疾病等介入治疗市场面临显著增长机遇,并拥有强大的研发能力和资深管理团队。尽管目前公司尚未实现规模化收入且面临行业竞争和政策风险,但其IPO募集资金的明确用途将有力支持核心产品的研发和商业化推广。综合考量其创新优势、市场前景与潜在风险,康沣生物被评定为“5.6分”,表明其在创新驱动下具备成长潜力,但投资者仍需关注其商业化进程及市场环境变化。

微信扫一扫-立即使用

微信扫一扫-立即使用