中心思想

医美龙头地位稳固,市场前景广阔

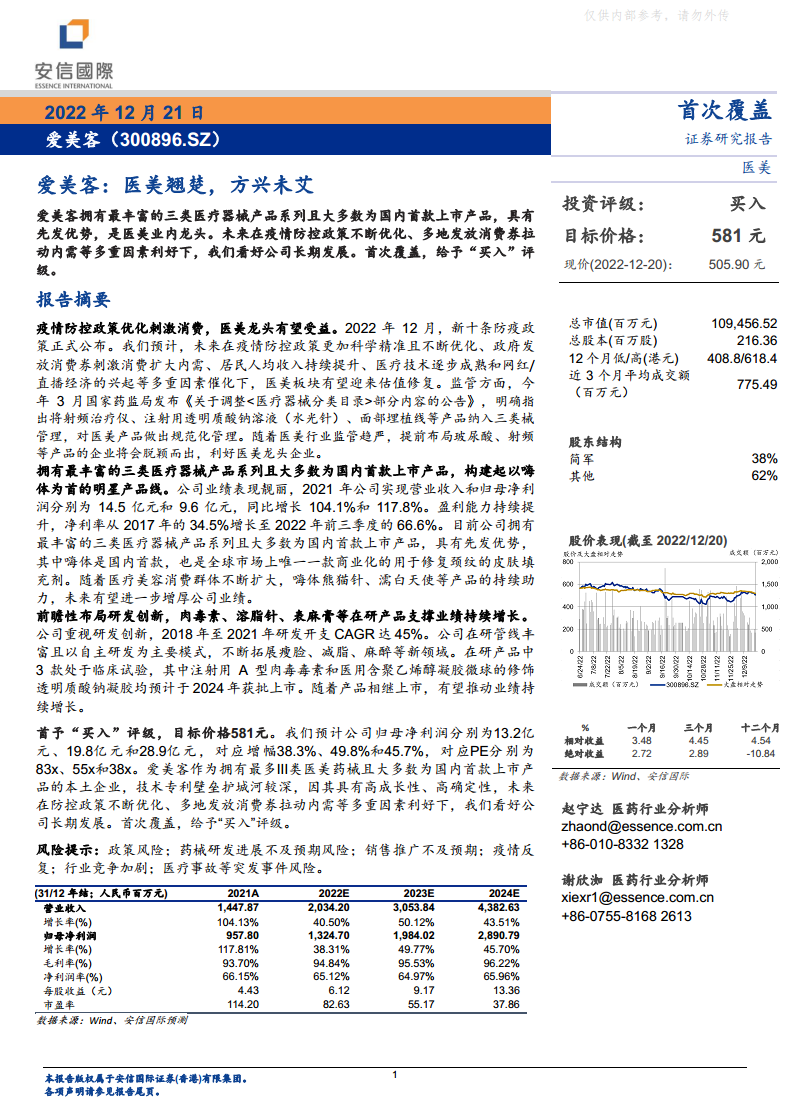

爱美客作为中国医美行业的领军企业,凭借其在透明质酸皮肤填充剂领域的深厚积累和创新能力,构建了国内最丰富的三类医疗器械产品系列,其中多款产品为国内首创或全球独有,确立了显著的先发优势和市场龙头地位。公司业绩持续高速增长,盈利能力强劲,净利率在2022年前三季度已达66.6%,充分展现了其卓越的经营效率和市场竞争力。

创新驱动增长,多重利好叠加

在当前中国疫情防控政策不断优化、政府刺激消费扩大内需以及居民收入持续提升等多重利好因素的叠加下,医美市场正迎来估值修复和广阔的增长空间。爱美客前瞻性地加大研发投入,积极布局肉毒素、溶脂针、表麻膏等新兴医美领域,其丰富的在研管线将为公司未来业绩增长提供强大支撑,开启多重成长曲线。报告首次覆盖给予“买入”评级,目标价格581元,充分看好公司长期发展潜力。

主要内容

1 爱美客:中国透明质酸皮肤填充剂领军企业

爱美客成立于2004年,专注于生物医用材料的研发、生产和销售,深耕玻尿酸赛道,并于2020年在深交所创业板上市,目前正计划赴港上市以加速国际化进程。根据Frost & Sullivan统计,2021年爱美客在中国基于透明质酸的皮肤填充剂市场中,按销售量计市场份额高达39.2%,位居第一;按销售额计市场份额为21.3%,位居第二,彰显其行业领导地位。公司股权结构集中,实际控制人简军直接和间接合计持股38%,并通过员工持股平台有效激励核心骨干。

公司业绩表现亮眼,即使在疫情影响下仍保持高速增长。2021年实现营业收入14.5亿元和归母净利润9.6亿元,同比分别增长104.1%和117.8%。2022年前三季度,公司营收和归母净利润已分别达到14.9亿元和9.9亿元,超越2021年全年水平。公司的盈利能力持续提升,净利率从2017年的34.5%大幅增长至2022年前三季度的66.6%。在销售渠道方面,公司采取直销为主(占比61%)、经销为辅(占比39%)的模式,已覆盖超过4,400家医疗机构,其中直销渠道覆盖4,000家,形成了高效稳定的销售网络。

2 医美市场回暖,政策与监管共促发展

中国医美市场正经历快速扩容,已发展成为全球第二大医美市场。市场规模从2017年的993亿元增长至2021年的1,891亿元,年复合增长率高达17.5%,远超全球增速(3.0%),并预计到2030年市场规模有望达到6,382亿元,是2021年的3倍。其中,非手术项目(如肉毒素、玻尿酸)占比持续提升,2021年市场规模首次超越手术类项目。尽管市场规模庞大,但中国医美行业渗透率仍有巨大提升空间,2020年我国每千人疗程量为20.8次,远低于巴西(40次)和韩国(80次)。此外,20-35岁年轻消费者占据74%的市场份额,预计2021年至2026年25岁以下消费人群将以16.5%的年均复合增长率增长。

2022年12月,“新十条”防疫政策的正式公布,标志着疫情防控措施的进一步优化,预计将有效提振消费信心,扩大内需,从而刺激医美板块的估值修复。医美行业作为医学与美容的结合,不受医保控费、集采等政策的扰动,被视为兼具成长性和确定性的优质赛道。同时,医美行业监管趋严,国家药监局于2022年3月明确将射频治疗仪、注射用透明质酸钠溶液(水光针)、面部埋植线等产品纳入三类医疗器械管理,提高了产品准入门槛。这一规范化管理趋势将淘汰不合规产品,利好爱美客等提前布局、拥有合法合规三类医疗器械产品的龙头企业。

3 研发创新驱动,多元产品线拓展新增长点

爱美客在产品创新方面具有显著优势,拥有最丰富的三类医疗器械产品系列,且大多数为国内首款上市产品,构建了以“嗨体”为首的明星产品线。公司产品矩阵共计7款医美产品,包括5款基于透明质酸的皮肤填充剂、1款基于聚左旋乳酸的皮肤填充剂(濡白天使)和1款PPDO面部埋植线产品(紧恋)。其中,“嗨体”于2017年上市,是国内首款、全球唯一一款商业化的用于修复颈纹的皮肤填充剂,已成为公司主要的收入来源。再生类产品“濡白天使”于2021年上市,是国产及世界首款商业化的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,因其安全便捷、效果显著、能够提高皮肤紧致程度及延长填充效果等特点,上市后快速放量,已覆盖超过600家医疗美容机构,有望成为公司新的增长极。

公司高度重视研发创新,研发开支从2018年的0.34亿元增长至2021年的1.02亿元,年复合增长率达45%。截至2021年,研发人员数量达117人,占总人数的23%。公司已搭建医疗器械和药品研发平台,在研管线丰富,涵盖医疗器械、生物药和化药三大领域。目前有3款产品处于临床试验阶段,包括与韩国Huons BioPharma合作的注射用A型肉毒毒素(处于III期临床,预计2024年获批上市)、医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶(预计2024年上市)以及用于减重的GLP-1受体激动剂——利拉鲁肽注射液(处于I期临床)。此外,公司自主研发的去氧胆酸药物(溶脂针)和利多卡因丁卡因乳膏(表麻膏)也处于临床前或临床试验阶段,这些前瞻性布局将为公司开启瘦脸、麻醉、减脂等新领域,支撑业绩持续增长。

4 盈利能力强劲,估值展望积极

基于对公司核心产品线增长、新产品放量以及费用控制的假设,报告预计爱美客2022-2024年营业收入将分别达到20.3亿元、30.5亿元和43.8亿元,对应增幅分别为40.5%、50.1%和43.5%。同期归母净利润预计分别为13.2亿元、19.8亿元和28.9亿元,对应增幅分别为38.3%、49.8%和45.7%。对应市盈率(PE)分别为83倍、55倍和38倍。

报告认为,爱美客作为拥有最多III类医美药械且大多数为国内首款上市产品的本土企业,其技术专利壁垒深厚,具备高成长性和高确定性。尽管当前估值高于可比公司贝泰妮和华熙生物的均值(2022年PE均值51.70x),但考虑到其独特的市场地位、强大的产品创新能力以及未来医美市场增长的确定性,给予其更高的估值溢价是合理的。因此,报告首次覆盖给予爱美客“买入”评级,目标价格为581元,看好公司在多重利好因素下实现长期稳健发展。

总结

爱美客凭借其在透明质酸皮肤填充剂领域的市场领导地位、丰富且创新的三类医疗器械产品线,以及前瞻性的研发布局,展现出强大的增长潜力和盈利能力。在当前中国医美市场受政策利好和消费复苏驱动的背景下,公司有望持续受益。其在研的肉毒素、溶脂针和表麻膏等新产品将进一步拓宽业务边界,巩固其行业龙头地位,为长期业绩增长提供坚实支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用