中心思想

智飞生物新冠疫苗研发进展显著

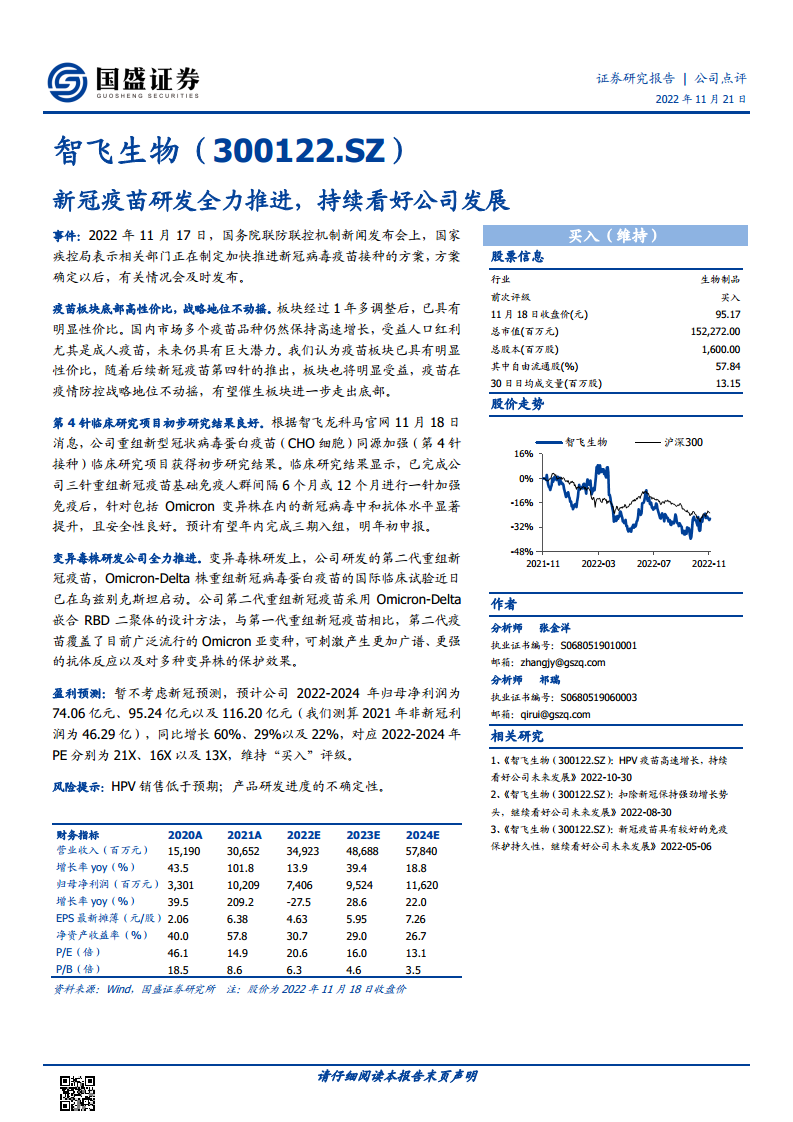

本报告核心观点指出,智飞生物在新冠疫苗研发方面取得积极进展,特别是其重组新型冠状病毒蛋白疫苗(CHO细胞)的第四针加强免疫临床研究结果良好,显示出对Omicron变异株的显著抗体提升和良好安全性。同时,公司正全力推进第二代Omicron-Delta嵌合RBD二聚体变异毒株疫苗的国际临床试验,旨在提供更广谱、更强的保护效果。

疫苗板块战略价值凸显与公司发展前景

报告强调,当前疫苗板块已处于底部高性价比区间,其在疫情防控中的战略地位稳固。国内疫苗市场,尤其是成人疫苗,仍具有巨大的增长潜力。智飞生物作为行业龙头,凭借其在新冠疫苗领域的持续创新和产品管线,预计将显著受益于市场需求和政策推动,未来发展前景持续看好。

主要内容

疫苗市场分析与智飞生物的战略地位

当前疫苗板块经过一年多的调整,已具备明显的性价比优势。国内市场多个疫苗品种保持高速增长,受益于人口红利,成人疫苗市场潜力巨大。随着后续新冠疫苗第四针的推出,疫苗板块有望进一步走出底部,其在疫情防控中的战略地位不可动摇。智飞生物作为疫苗领域的领军企业,其产品布局和研发实力使其在此市场环境中占据有利地位。

新冠疫苗研发进展:第四针加强针与变异株疫苗

第四针加强免疫临床研究成果

智飞龙科马重组新型冠状病毒蛋白疫苗(CHO细胞)同源加强(第四针接种)临床研究项目已获得初步研究结果。数据显示,在完成三针基础免疫的人群中,间隔6或12个月进行一针加强免疫后,针对包括Omicron变异株在内的新冠病毒中和抗体水平显著提升,且安全性良好。公司预计有望在年内完成三期入组,并于明年初申报。

第二代变异毒株疫苗研发

公司正全力推进第二代重组新冠疫苗的研发,其中Omicron-Delta株重组新冠病毒蛋白疫苗的国际临床试验已在乌兹别克斯坦启动。该第二代疫苗采用Omicron-Delta嵌合RBD二聚体的设计方法,相较于第一代疫苗,其覆盖了目前广泛流行的Omicron亚变种,能够刺激产生更广谱、更强的抗体反应,并对多种变异株提供更优的保护效果。

盈利预测与投资评级

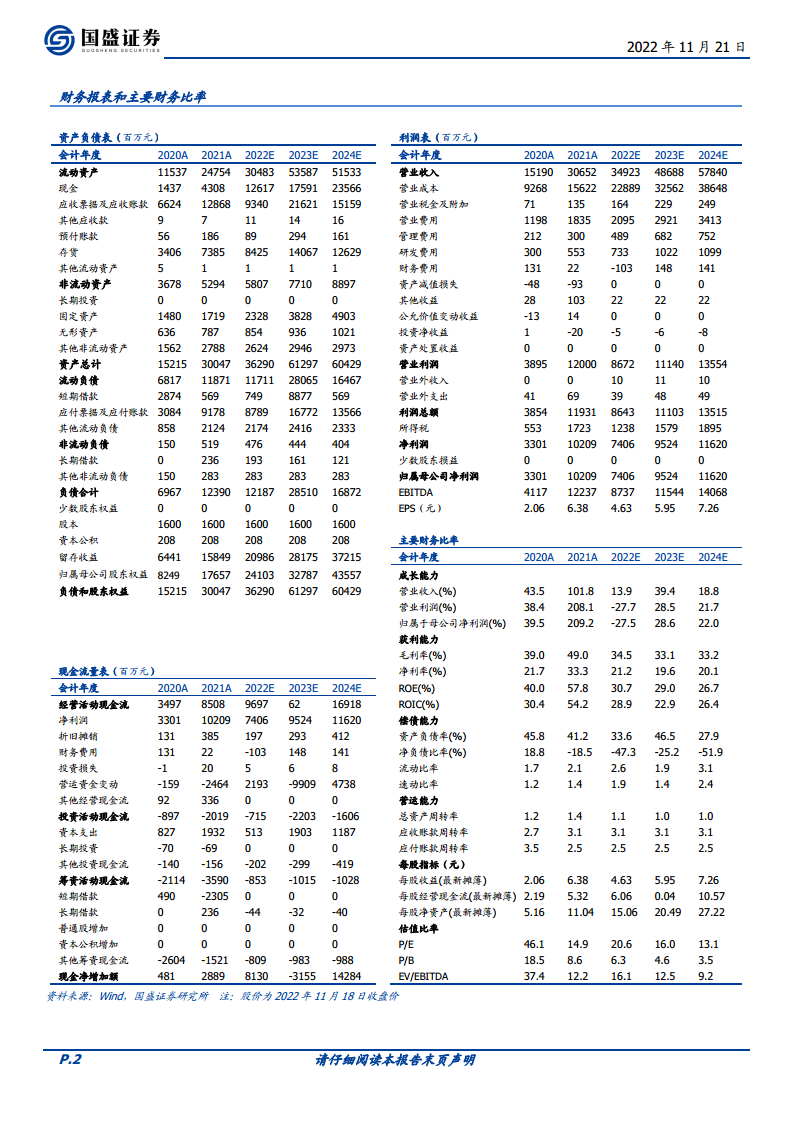

报告暂不考虑新冠疫苗的预测,预计智飞生物2022年至2024年归母净利润将分别达到74.06亿元、95.24亿元和116.20亿元。这分别对应60%、29%和22%的同比增长率。根据预测,公司2022年至2024年的市盈率(PE)分别为21倍、16倍和13倍。基于上述分析和预测,报告维持对智飞生物的“买入”评级。

风险提示

报告提示了潜在风险,包括HPV疫苗销售可能低于预期,以及产品研发进度存在不确定性。

总结

本报告对智飞生物(300122.SZ)进行了专业分析,强调了公司在新冠疫苗研发方面的显著进展,特别是第四针加强针的良好临床结果和第二代变异株疫苗的积极布局。报告指出,当前疫苗板块整体具有高性价比和战略重要性,智飞生物作为行业龙头,有望凭借其强大的研发实力和产品管线,持续受益于市场增长和政策支持。尽管存在HPV销售和研发进度的不确定性风险,但基于对公司2022-2024年归母净利润的乐观预测,报告维持了“买入”评级,持续看好智飞生物的未来发展。

微信扫一扫-立即使用

微信扫一扫-立即使用