中心思想

战略布局男性健康市场

维力医疗通过全资子公司狼和医疗与奥迪威、粤丰投资共同设立奥丰医疗,旨在布局冲击波治疗仪领域,进一步增强公司在男性健康产品市场的实力。此举将结合狼和医疗在男性健康领域的研发销售优势与奥迪威的电子科技优势,丰富产品线,推动在该领域的持续发展。

业绩增长与内外销驱动

公司前三季度业绩实现快速增长,营业收入和归母净利润同比增幅显著。这主要得益于外销方面技术优势、大客户项目落地、产能转移及汇率波动带来的产品性价比提升,以及内销市场在疫情缓解后医院用量恢复带来的销售加速。公司作为国内医用导管龙头,未来将继续依靠内外销双轮驱动实现持续成长。

主要内容

事件概述

2022年12月1日,维力医疗公告其全资子公司狼和医疗将与奥迪威、粤丰投资共同出资设立奥丰医疗。奥丰医疗注册资本2000万元,其中狼和医疗以货币资金出资600万元,持股比例为30%。新公司将专注于冲击波治疗仪的技术研发、产品生产与销售。

布局冲击波治疗仪,增强男性健康产品实力

维力医疗的全资子公司狼和医疗在男性健康领域拥有国内行业龙头的包皮环切缝合器产品,具备优秀的研发基础和销售能力。此次投资设立奥丰医疗,旨在充分结合狼和医疗的男性健康领域优势与奥迪威的电子科技优势,通过布局冲击波治疗仪,进一步丰富狼和医疗的产品线,为公司在男性健康领域的持续发力奠定基础。

前三季度业绩快速增长,内销加速恢复

公司2022年前三季度实现营业收入10.04亿元,同比增长31.29%;归母净利润1.38亿元,同比增长68.18%;归母扣非后净利润1.26亿元,同比增长65.20%。

- 外销表现强劲: 公司凭借明显的技术优势,持续推进大客户新产品项目。同时,欧洲能源紧张及法规变更促使部分产能向国内转移,欧洲市场逐步打开。人民币汇率波动和生产自动化提升了产品性价比,带动销售订单快速增长。

- 内销逐步恢复: 尽管受到疫情影响,但三季度疫情逐步缓解,医院端用量趋于正常,内销销售重回快速上升趋势,预计三季度增速较上半年有明显提升。

国内医用导管龙头,内外销双轮驱动成长

维力医疗作为国内医用导管领域的领军企业,产品线丰富,覆盖全球市场需求,有望在内外销双轮驱动下保持快速成长。

- 内销策略: 公司通过深度营销和学术推广,实现新增入院数量快速增加和新产品快速放量,并带动原有产品市场份额的进一步提升。

- 外销拓展: 公司凭借不断提升的研发技术优势,加速原有国际大客户定制化项目落地,并积极在北美和欧洲拓展新的大客户,为海外业务增长持续提供动力。

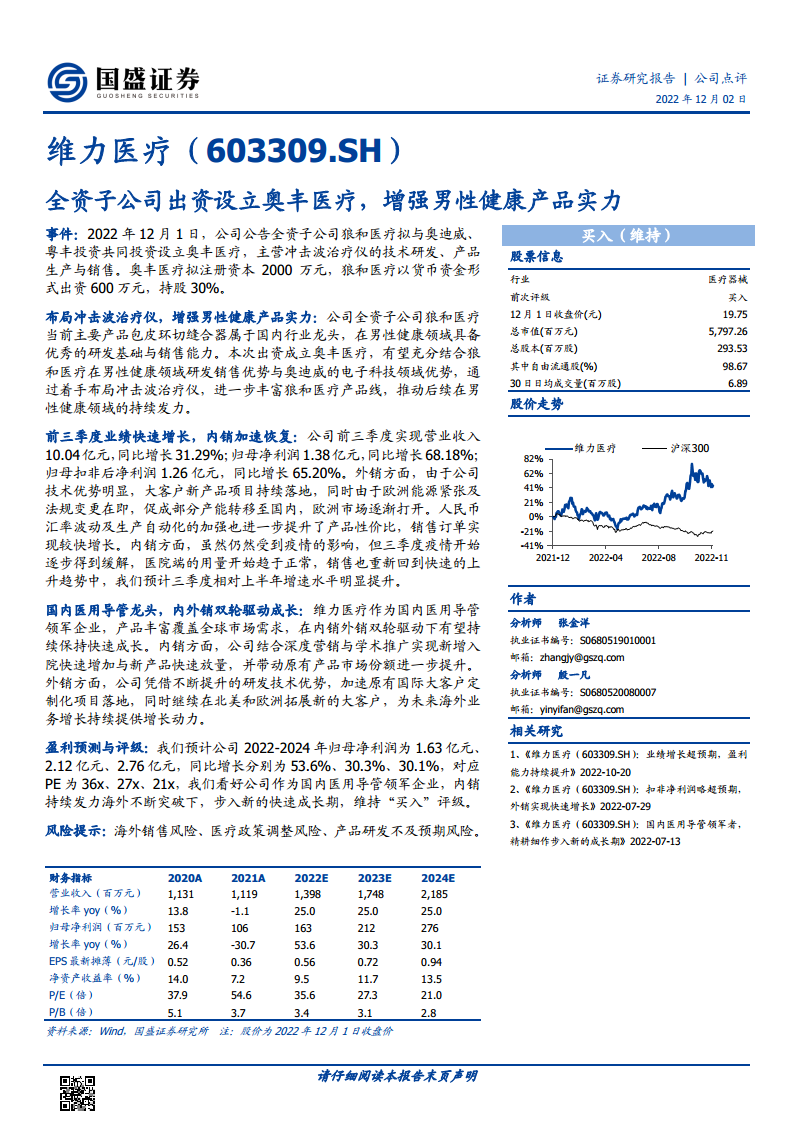

盈利预测与评级

国盛证券预计维力医疗2022-2024年归母净利润分别为1.63亿元、2.12亿元、2.76亿元,同比增长分别为53.6%、30.3%、30.1%。对应PE分别为36x、27x、21x。鉴于公司作为国内医用导管领军企业,内销持续发力、海外不断突破,正步入新的快速成长期,维持“买入”评级。

风险提示

报告提示了公司可能面临的风险,包括海外销售风险、医疗政策调整风险以及产品研发不及预期风险。

总结

维力医疗通过设立奥丰医疗,战略性布局冲击波治疗仪,旨在强化其在男性健康产品领域的市场竞争力。公司2022年前三季度业绩表现亮眼,营业收入同比增长31.29%,归母净利润同比增长68.18%,主要得益于外销市场的技术优势、产能转移及汇率利好,以及内销市场在疫情缓解后的强劲复苏。作为国内医用导管龙头,维力医疗凭借内外销双轮驱动的增长战略,预计未来几年将保持稳健的盈利增长。尽管面临海外销售、政策调整和研发等风险,但其市场地位和增长潜力支撑了“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用