中心思想

冠脉支架集采续约:价格回升与市场结构优化

2022年11月29日公布的冠脉支架集采续约结果显示出积极态势,平均中标价较上一轮集采显著提升约22%,且降幅温和,远低于其他仿制药集采续约。此次续约不仅优化了产品价格体系,也通过明确的分配规则,促使市场份额向具有成本优势和产品竞争力的企业集中,其中微创医疗凭借其核心产品火鸟2TM以最低价中标,预计将大幅提升市场份额,成为此次续约的主要赢家。

市场前景:短期利好与长期规模限制

尽管此次续约结果在价格和市场结构上呈现短期利好,但报告对冠脉支架市场的长期增长前景仍持谨慎态度。集采政策的实施已导致市场规模整体缩小,预计公立医院的销售规模按出厂价计将稳定在每年人民币13-15亿元的区间。集采规则的清晰化虽然提升了监管的可预测性,但市场规模的限制和潜在的投资风险(如医院实际使用量低于上报需求量、集采覆盖进度快于预期)仍是行业面临的挑战。

主要内容

冠脉支架集采续约结果深度解析

中标概况与价格变动:

2022年11月29日,国家组织冠脉支架集中带量采购续约结果正式公布。此次续约共有来自10家公司(包括3家跨国企业)的14种基本款产品成功中标,相较于上一轮集采的10种产品有所增加。在价格方面,支架的平均中标价提升至人民币774元/个,较上一轮集采的平均价格人民币653元/个,实现了约22%的显著增长。若计入服务费,平均每款产品的合计中标价为人民币818元/个(其中支架774元/个,服务费44元/个),这一价格较此次设定的最高限价人民币848元/个仅低约4%(支架最高限价798元/个,服务费50元/个)。这反映出此次续约的价格降幅相对温和,与今年6月河南牵头针对第二/四批仿制药国采续约约40%的降幅形成鲜明对比。新的中标价格将于2023年1月起在全国范围内执行。

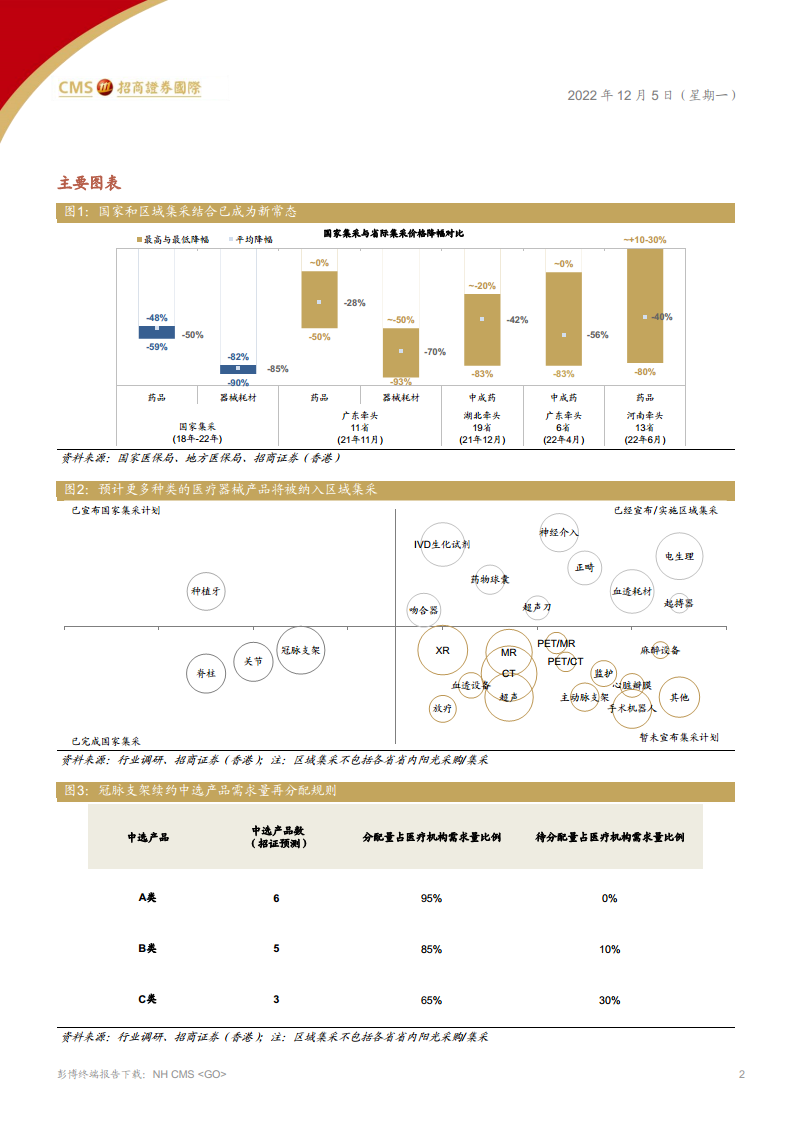

中选产品需求量再分配规则:

此次续约引入了明确的需求量再分配规则,旨在引导市场资源向优势产品集中。根据规则,中选产品被划分为A、B、C三类:

- A类产品将获得医疗机构需求量的95%。

- B类产品将获得医疗机构需求量的85%,同时有10%的待分配量将分配给A类产品。

- C类产品将获得医疗机构需求量的65%,同时有30%的待分配量将分配给A类产品。

这一规则显著有利于A类产品进一步巩固其市场地位,并可能促使市场份额向少数头部产品集中。

市场竞争格局与企业表现评估

微创医疗(853 HK)成为主要赢家:

微创医疗在此次续约中表现尤为突出,其三款产品成功中标,其中包括市场知名度较高的火鸟2TM和FirekingfisherTM,这两款产品均被评定为A类产品。

- 火鸟2TM的合计中标价为人民币730元/个(支架680元/个,服务费50元/个),是此次中标产品中的最低价。其支架续约价格较上一轮集采价格(人民币590元/个)提高了约15%。

- 基于此次续约的分配规则,招商证券(香港)预计火鸟2TM有望获得高达约80%的待分配量,预计将达到约11.3万个。

- 综合来看,招商证券(香港)预测微创医疗的3款中标产品有望获得约40%的医院总需求量,其中约30%来自医院对产品的原有需求量,约10%来自待分配量,而火鸟2TM预计将贡献其中的35%。这表明微创医疗的市场份额将得到显著提升。

蓝帆医疗(002382 CH)子公司吉威医疗的表现:

吉威医疗共有心跃TM和开阔TM两款产品中标,均被列为B类产品。

- 心跃TM的中标价为人民币774元/个(不包括服务费人民币50元/个),较上一轮集采价格人民币469元/个(当时为中标产品中最低价)大幅提高了约65%。

- 尽管B类产品有10%的医院2023年报量将分配给A类产品,可能导致需求量的小幅流失,但报告认为,心跃TM价格的大幅上调所带来的利好预计将超越需求量小幅流失所带来的影响。

其他市场参与者及价格变动:

此次续约中,多家企业的产品价格均有所调整。例如,赛诺医疗的HT Supreme(A类)中标价为779元,金瑞凯利的Helios(A类)为795元,易生科技的Tivoli(A类)为796元,美敦力的Resolute Integrity(A类)为806元。波科的Promus Premier(B类)和乐普的GuReater(B类)中标价均为846元和848元。整体而言,多数中标产品的续约价格较2020年集采价格有所提升,其中吉威心跃TM的提升幅度最大,达到65%。

市场长期前景与潜在风险

集采影响与市场规模:

招商证券(香港)指出,此次续约结果好于其前期预测,且集采规则的清晰化有助于提高监管的可预测性。然而,报告强调,尽管短期价格有所回升,但此次集采结果并不能改变冠脉支架细分市场因集采而缩小的长期趋势。预计公立医院的冠脉支架销售规模按出厂价计算,将稳定在每年人民币13-15亿元的区间,这表明市场整体规模已进入一个相对稳定的低增长阶段。

投资风险提示:

报告提示投资者需关注以下潜在风险:

- 医院实际使用量低于上报需求量: 医疗机构在报量时可能存在一定弹性,实际采购和使用量可能低于其上报的需求量,从而影响企业的销售收入。

- 集采覆盖进度快于预期: 如果集采政策的覆盖范围和速度超出市场预期,可能会对未纳入集采或续约的产品及企业造成更大压力。

此外,报告还指出,国家和区域集采结合已成为新常态,预计未来更多种类的医疗器械产品将被纳入区域集采,这预示着医疗器械行业的集采常态化趋势将持续。

总结

2022年冠脉支架集采续约结果积极,平均中标价较上一轮集采显著提升约22%,且降幅温和,远低于其他仿制药集采续约,这为行业带来了短期利好。微创医疗凭借其核心产品火鸟2TM以最低价中标,并预计将大幅提升市场份额,成为此次续约的主要赢家,体现了其在成本控制和产品竞争力方面的优势。

然而,尽管短期价格回升,集采政策的长期影响导致冠脉支架市场规模已然缩小,预计公立医院的销售额将稳定在人民币13-15亿元的较低水平,这限制了市场的长期增长潜力。此次续约规则的清晰化提升了市场可预测性,但投资者仍需密切关注医院实际使用量低于上报需求量以及集采覆盖进度快于预期等潜在风险,以全面评估行业投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用