中心思想

政策驱动下的互联网医疗新机遇

本报告核心观点指出,随着中国国务院发布《关于做好新冠肺炎互联网医疗服务的通知》,互联网医疗行业迎来了重磅政策利好,预示着行业发展的历史性机遇。该政策明确鼓励医疗机构通过互联网诊疗平台为新冠患者提供在线开具处方、就医指导及用药服务,并积极推行分时段精准预约,极大地拓展了互联网医疗的应用场景和市场空间。达实智能作为国内领先的物联网产品及解决方案服务商,凭借其在互联网医疗和智慧医院领域的深厚布局与技术积累,有望在此轮政策红利中显著受益,其互联网医疗业务将迎来持续发展。

达实智能的战略优势与财务展望

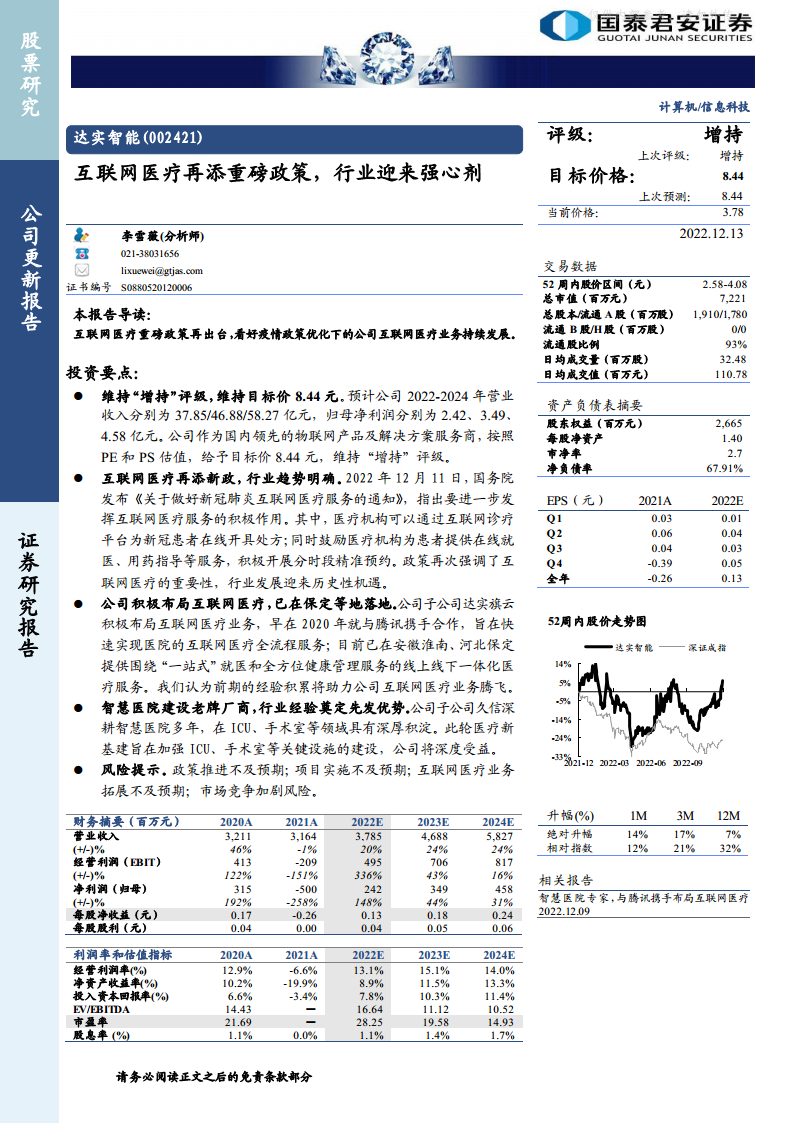

达实智能凭借其子公司达实旗云与腾讯的合作,已在安徽淮南、河北保定等地成功落地“一站式”线上线下一体化医疗服务,积累了宝贵的实践经验。同时,其子公司久信在智慧医院建设,特别是ICU和手术室等关键设施领域,拥有多年的深耕经验和技术优势,将深度受益于国家医疗新基建的加强。基于对公司业务前景的积极判断,报告维持了“增持”评级,并维持目标价8.44元。财务预测显示,公司2022年至2024年营业收入和归母净利润将实现稳健增长,分别为37.85/46.88/58.27亿元和2.42/3.49/4.58亿元,展现出良好的盈利能力和发展潜力。

主要内容

互联网医疗政策解读与行业发展趋势

2022年12月11日,国务院发布的《关于做好新冠肺炎互联网医疗服务的通知》是推动互联网医疗服务发展的重要里程碑。该政策的核心在于充分发挥互联网医疗在应对新冠肺炎疫情中的积极作用,具体措施包括:

- 在线诊疗与处方开具: 明确允许医疗机构通过互联网诊疗平台为新冠患者在线开具处方,这极大地便利了患者就医,减少了交叉感染风险,并提升了医疗服务的可及性。

- 在线就医指导与用药服务: 鼓励医疗机构为患者提供在线就医指导和用药咨询服务,有助于患者居家康复,并确保用药安全。

- 分时段精准预约: 积极开展分时段精准预约,优化了医疗资源配置,缩短了患者等待时间,提升了就医体验。

这一系列政策的出台,不仅是对互联网医疗重要性的再次强调,更是为行业发展注入了一剂“强心剂”,预示着互联网医疗将迎来前所未有的发展机遇和更广阔的市场空间。在疫情政策优化的大背景下,互联网医疗有望成为常态化医疗服务的重要组成部分。

公司业务布局、财务表现与风险分析

达实智能的互联网医疗与智慧医院战略布局

达实智能作为一家专注于物联网产品及解决方案的提供商,其在互联网医疗领域的布局具有前瞻性。

- 互联网医疗业务: 公司子公司达实旗云自2020年起便与腾讯携手合作,致力于实现医院互联网医疗全流程服务。目前,该业务已在安徽淮南、河北保定等地成功落地,提供围绕“一站式”就医和全方位健康管理的线上线下一体化医疗服务。这种早期经验积累和与科技巨头的合作,为公司在互联网医疗领域的腾飞奠定了坚实基础。

- 智慧医院建设: 达实智能的另一子公司久信,在智慧医院建设领域深耕多年,特别是在ICU、手术室等关键医疗设施方面积累了深厚的技术和经验。当前国家医疗新基建政策旨在加强这些关键设施的建设,久信的专业优势使其能够深度受益于此轮投资,进一步巩固其在智慧医院市场的领先地位。

财务预测与估值分析

根据报告预测,达实智能的财务表现将呈现显著增长态势:

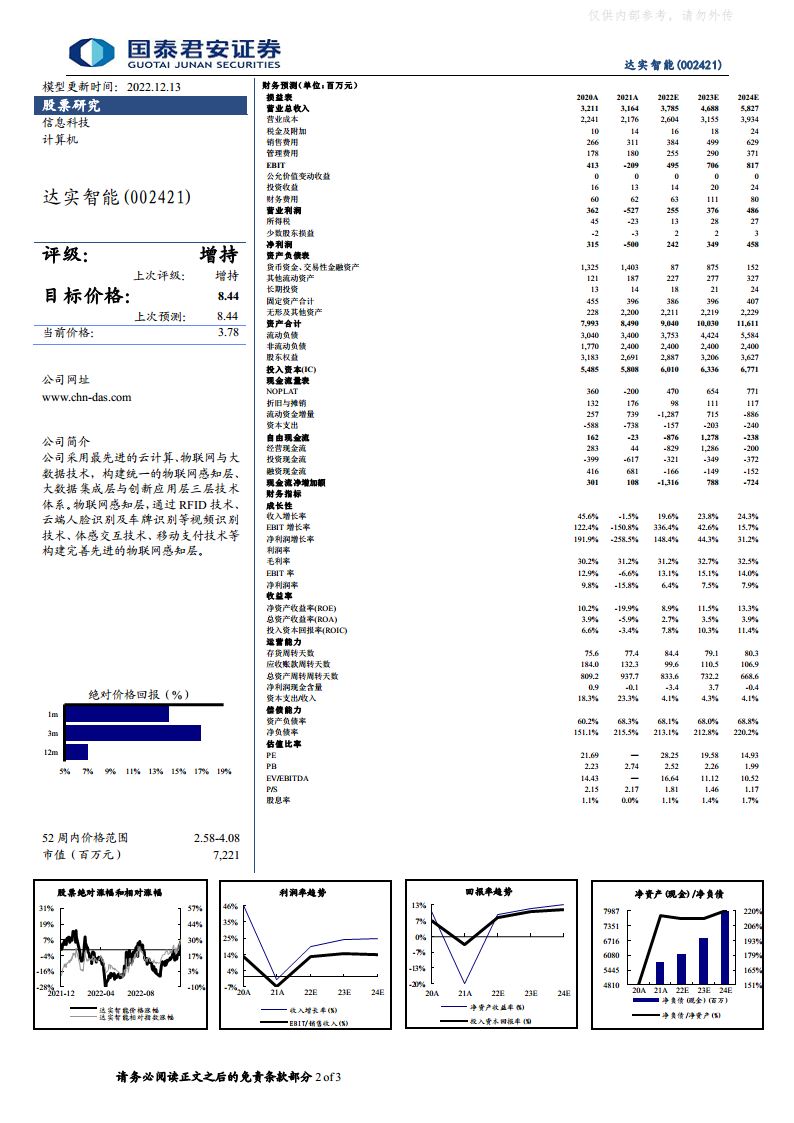

- 营业收入: 预计2022年至2024年营业收入分别为37.85亿元、46.88亿元和58.27亿元,年增长率分别为20%、24%和24%,显示出强劲的增长势头。

- 归母净利润: 预计同期归母净利润分别为2.42亿元、3.49亿元和4.58亿元,年增长率分别为148%、44%和31%,扭转了2021年的亏损局面,盈利能力显著提升。

- 每股净收益(EPS): 预计2022年至2024年EPS分别为0.13元、0.18元和0.24元。

- 盈利能力指标: 经营利润率(EBIT Margin)预计从2021年的-6.6%大幅回升至2022年的13.1%,并有望在2023年达到15.1%。净资产收益率(ROE)预计从2021年的-19.9%提升至2022年的8.9%,并在2024年达到13.3%,表明公司盈利能力和资本回报效率持续改善。

- 估值: 报告基于PE和PS估值方法,维持目标价8.44元,并维持“增持”评级。2022E、2023E、2024E的市盈率(PE)分别为28.25、19.58和14.93,市销率(P/S)分别为1.81、1.46和1.17,显示出随着业绩增长,估值水平趋于合理。

风险提示

尽管前景乐观,报告也提示了潜在风险:

- 政策推进不及预期: 互联网医疗相关政策的落地速度和力度可能低于预期。

- 项目实施不及预期: 公司在互联网医疗和智慧医院项目上的实施进度或效果可能不达预期。

- 互联网医疗业务拓展不及预期: 市场竞争加剧或推广受阻可能导致互联网医疗业务拓展不如预期。

- 市场竞争加剧风险: 互联网医疗和智慧医院领域吸引了众多参与者,市场竞争可能日益激烈。

总结

本报告对达实智能(002421)进行了深入分析,核心结论是公司在互联网医疗和智慧医院领域具备显著的增长潜力。国务院最新发布的互联网医疗政策为行业带来了前所未有的发展机遇,达实智能凭借其与腾讯的合作、在多地落地的线上线下一体化医疗服务经验,以及子公司久信在智慧医院建设方面的深厚积累,有望成为此轮政策红利的主要受益者。

财务数据显示,公司预计在2022年至2024年实现营业收入和归母净利润的持续高速增长,盈利能力显著改善。基于对公司业务前景和财务表现的积极预期,报告维持了“增持”评级和8.44元的目标价。尽管存在政策推进、项目实施、业务拓展不及预期以及市场竞争加剧等风险,但达实智能凭借其前瞻性的战略布局、技术优势和市场经验,有望在快速发展的互联网医疗和智慧医院市场中占据有利地位,实现长期价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用