中心思想

创新药物全球化布局加速,驱动公司核心竞争力提升

和黄医药(0013.HK)正通过其创新药物管线加速全球化布局,特别是呋喹替尼向美国FDA滚动提交新药上市申请(NDA),标志着公司核心产品“出海”战略进入关键阶段。此举不仅有望为公司带来国际市场的巨大增长潜力,也验证了其自主研发创新能力的国际认可度。公司凭借呋喹替尼在难治性转移性结直肠癌和二线胃癌领域的亮眼临床数据,以及赛沃替尼和索凡替尼在国内市场的先发优势和独特作用机制,构建了多维度、多适应症的增长引擎。

核心产品市场潜力巨大,盈利能力有望持续改善

报告强调,和黄医药的三款核心创新药物——呋喹替尼、赛沃替尼和索凡替尼——均具备显著的市场潜力。呋喹替尼的全球化进程,结合其在结直肠癌和胃癌治疗中的优异表现,预示着其商业价值将得到最大化释放。赛沃替尼作为国内唯一针对MET-14外显子跳跃突变非小细胞肺癌的小分子药物,在医保谈判的推动下有望实现快速放量。索凡替尼则凭借其独特的双重作用机制,有望成为神经内分泌瘤领域的“同类最佳”(BIC)药物,填补市场空白。这些产品的逐步落地和市场渗透,预计将显著改善公司的财务状况,推动营业收入持续增长,并逐步收窄亏损,为投资者带来长期价值。

主要内容

呋喹替尼:全球市场拓展与临床数据亮点

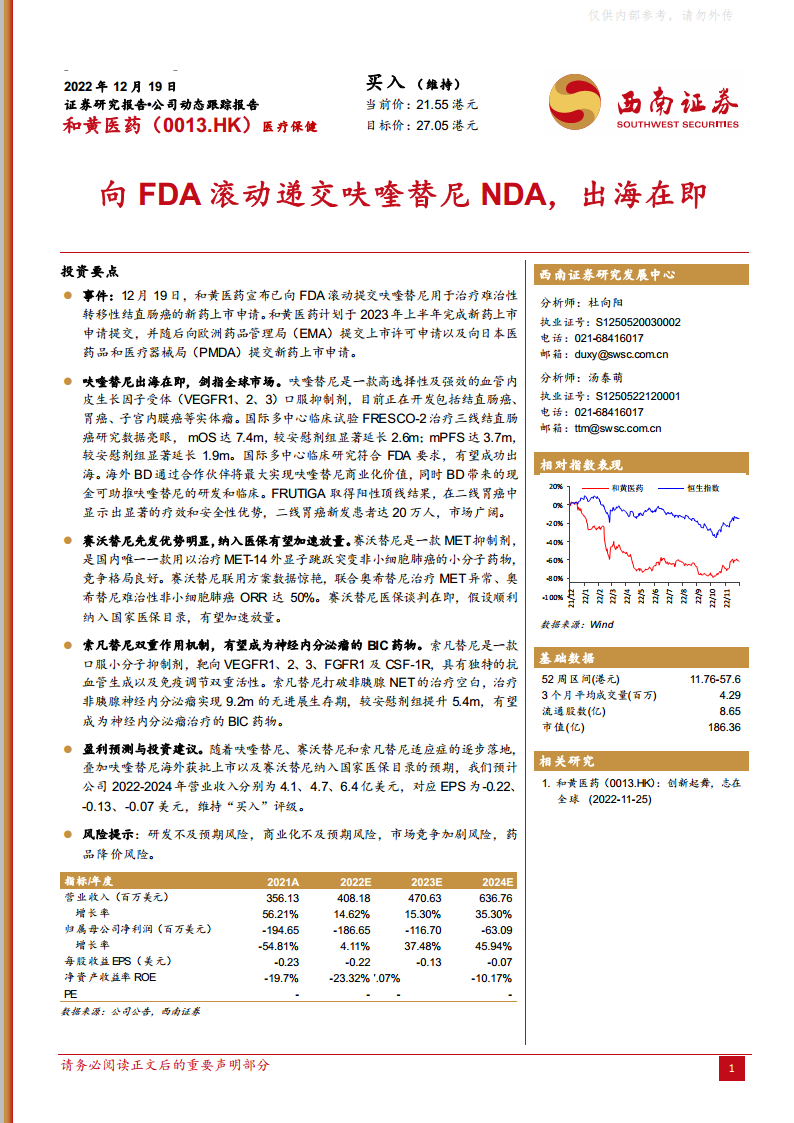

和黄医药于2022年12月19日宣布,已向美国食品药品监督管理局(FDA)滚动提交了呋喹替尼用于治疗难治性转移性结直肠癌的新药上市申请(NDA)。这一里程碑事件标志着呋喹替尼正式迈向全球市场,预计将于2023年上半年完成FDA的全部提交工作,并随后向欧洲药品管理局(EMA)和日本医药品和医疗器械局(PMDA)提交上市许可申请,展现了公司在全球主要医药市场全面布局的雄心。

呋喹替尼作为一款高选择性及强效的血管内皮生长因子受体(VEGFR1、2、3)口服抑制剂,其作用机制独特,能够有效抑制肿瘤血管生成,从而阻断肿瘤生长。该药物目前正在开发包括结直肠癌、胃癌、子宫内膜癌等多种实体瘤适应症,显示出广阔的应用前景。在国际多中心临床试验FRESCO-2中,呋喹替尼在治疗三线结直肠癌患者方面取得了令人瞩目的数据。与安慰剂组相比,呋喹替尼组患者的中位总生存期(mOS)达到7.4个月,显著延长了2.6个月;中位无进展生存期(mPFS)达到3.7个月,显著延长了1.9个月。这些数据充分证明了呋喹替尼在难治性结直肠癌患者中的显著疗效和临床价值,且国际多中心临床研究结果符合FDA的审批要求,为其成功“出海”奠定了坚实基础。

为了最大化呋喹替尼的商业化价值,和黄医药计划通过与海外合作伙伴进行业务拓展(BD),利用合作伙伴的全球商业网络和市场经验,加速呋喹替尼在全球范围内的推广和销售。同时,BD合作带来的现金流也将为呋喹替尼的后续研发和临床试验提供资金支持,形成良性循环。此外,呋喹替尼在二线胃癌治疗领域的FRUTIGA研究也取得了阳性顶线结果,显示出显著的疗效和安全性优势。考虑到二线胃癌每年新增患者达20万人,这一适应症的市场潜力同样广阔,将进一步拓宽呋喹替尼的市场空间。

赛沃替尼与索凡替尼:国内市场优势与未来增长点

赛沃替尼作为和黄医药的另一款核心产品,是一款针对MET抑制剂的创新药物,在国内市场具有明显的先发优势。它是目前国内唯一一款用于治疗MET-14外显子跳跃突变非小细胞肺癌(NSCLC)的小分子药物,在细分市场中竞争格局良好。这意味着赛沃替尼在特定患者群体中拥有独特的治疗地位,能够满足未被满足的临床需求。

除了单药治疗的优势,赛沃替尼的联合用药方案也展现出惊艳的临床数据。在与奥希替尼联合治疗MET异常、奥希替尼难治性非小细胞肺癌的临床研究中,赛沃替尼的客观缓解率(ORR)高达50%。这一数据表明,赛沃替尼在克服现有治疗耐药性方面具有巨大潜力,有望为耐药患者提供新的治疗选择。目前,赛沃替尼已进入国家医保谈判阶段,如果能顺利纳入国家医保目录,其市场可及性将大幅提升,有望加速放量,实现销售额的快速增长。

索凡替尼则是一款具有双重作用机制的口服小分子抑制剂,其靶点包括VEGFR1、2、3、FGFR1以及CSF-1R。这种多靶点抑制特性赋予了索凡替尼独特的抗血管生成和免疫调节双重活性,使其在肿瘤治疗中发挥多重作用。索凡替尼在治疗非胰腺神经内分泌瘤(NET)方面打破了治疗空白,填补了该领域的市场需求。临床数据显示,索凡替尼治疗非胰腺神经内分泌瘤患者的无进展生存期(PFS)达到9.2个月,较安慰剂组显著提升了5.4个月。这一显著的疗效使其有望成为神经内分泌瘤治疗领域的“同类最佳”(BIC)药物,为患者带来更好的治疗效果,并为公司贡献重要的市场份额。

财务表现与未来盈利展望

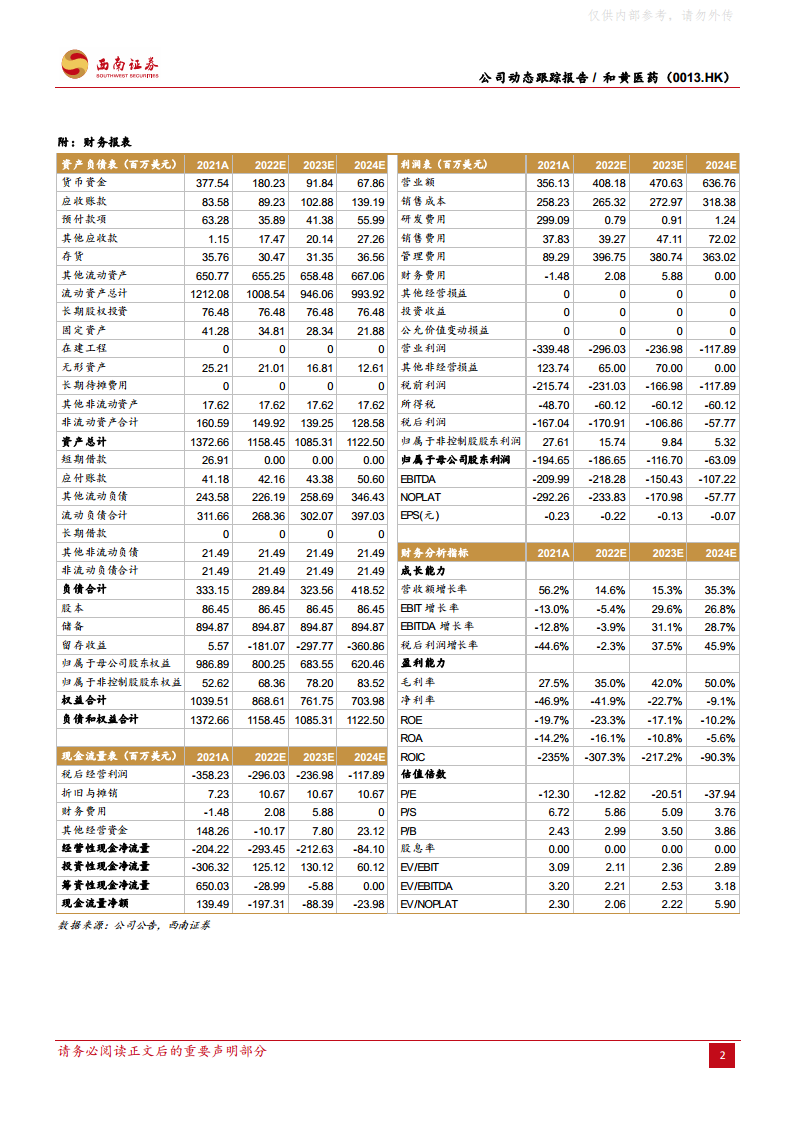

根据西南证券的盈利预测,随着呋喹替尼、赛沃替尼和索凡替尼等核心产品适应症的逐步落地,以及呋喹替尼海外获批上市和赛沃替尼纳入国家医保目录的预期,和黄医药的营业收入预计将实现稳健增长。报告预测,公司2022年至2024年的营业收入将分别达到4.1亿美元、4.7亿美元和6.4亿美元,呈现出逐年递增的良好态势,尤其2024年预计增长率高达35.30%。

尽管公司目前仍处于亏损状态,但随着创新药物的商业化进程加速,亏损幅度预计将逐步收窄。预计2022年至2024年的每股收益(EPS)分别为-0.22美元、-0.13美元和-0.07美元,显示出盈利能力的持续改善趋势。毛利率方面,公司预计将从2021年的27.5%提升至2024年的50.0%,净利率也将从-46.9%逐步改善至-9.1%,反映出公司产品结构优化和规模效应带来的盈利能力增强。

基于对公司创新管线、市场潜力及财务改善的积极预期,西南证券维持对和黄医药的“买入”评级,并设定目标价为27.05港元。然而,报告也提示了潜在风险,包括研发不及预期、商业化不及预期、市场竞争加剧以及药品降价等风险因素,投资者需予以关注。

总结

和黄医药(0013.HK)正处于其创新药物全球化和商业化加速的关键时期。公司凭借呋喹替尼在难治性转移性结直肠癌和二线胃癌领域的卓越临床数据,以及向FDA滚动提交NDA的重大进展,展现了其进军全球市场的强大实力和决心。同时,赛沃替尼在国内MET-14外显子跳跃突变非小细胞肺癌市场的先发优势和医保纳入预期,以及索凡替尼在神经内分泌瘤治疗中的独特价值和BIC潜力,共同构成了公司未来增长的核心驱动力。

尽管公司目前仍面临亏损,但随着核心创新药物的逐步上市和市场渗透,预计营业收入将持续增长,盈利能力将显著改善,亏损幅度有望持续收窄。基于对公司创新管线、市场拓展和财务改善的积极展望,本报告维持“买入”评级,并建议投资者关注其长期投资价值,同时警惕研发、商业化、市场竞争及药品降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用