中心思想

智慧医院数字化业务前景广阔

本报告核心观点指出,在后疫情时代“医疗新基建”政策的推动下,智慧医院的数字化业务,特别是手术室和ICU等关键科室的信息化建设,将迎来巨大的市场机遇。达实智能作为国内领先的物联网产品及解决方案服务商,凭借其深厚的行业经验和技术积累,有望在此轮医疗数字化转型中深度受益,其未来成长潜力巨大。

达实智能投资价值凸显

报告维持对达实智能的“增持”评级,并维持目标价8.44元。基于对公司2022-2024年营业收入和归母净利润的预测,即营收分别为37.85亿元、46.88亿元、58.27亿元,归母净利润分别为2.42亿元、3.49亿元、4.58亿元,公司估值具有吸引力。信息化手段在提升医疗效率和规范流程方面的关键作用,进一步巩固了达实智能的市场地位和投资价值。

主要内容

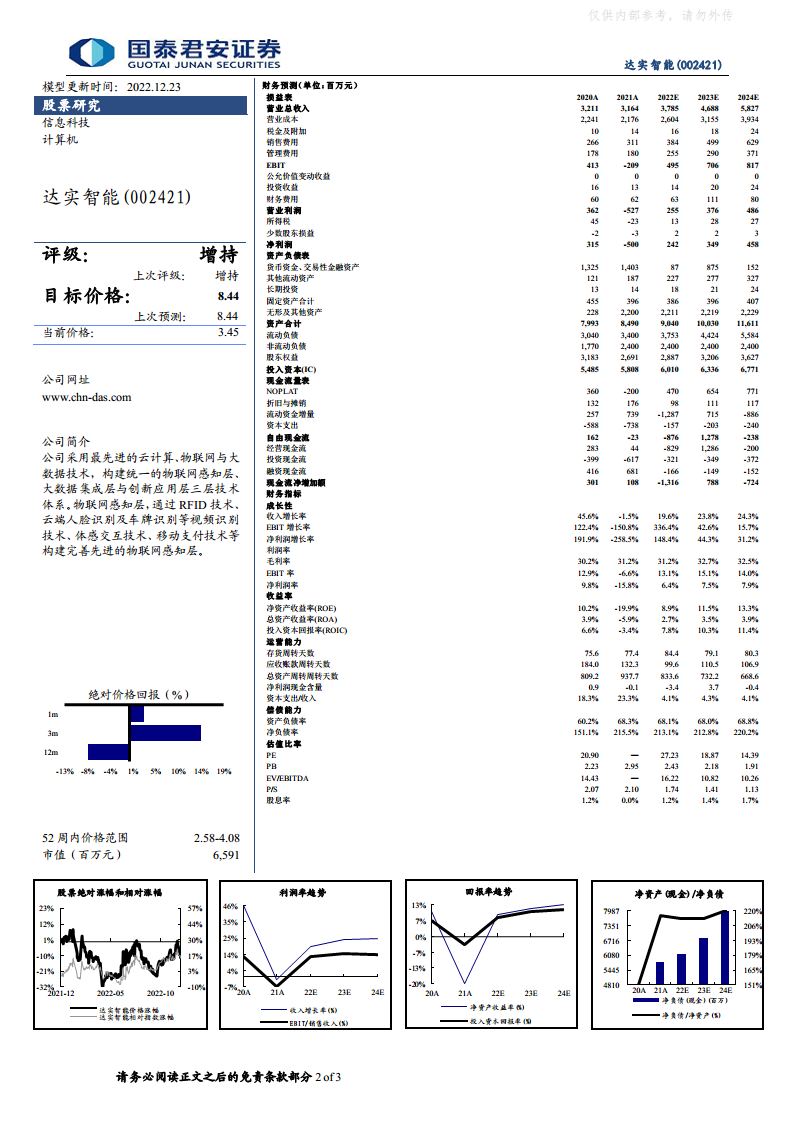

维持“增持”评级与财务预测

报告维持达实智能“增持”评级,目标价格为8.44元,与上次预测一致。当前公司股价为3.45元,总市值65.91亿元。根据预测,公司2022年至2024年的营业收入将分别达到37.85亿元、46.88亿元和58.27亿元,呈现稳健增长态势。同期,归母净利润预计分别为2.42亿元、3.49亿元和4.58亿元。这些财务预测是基于公司作为国内领先的物联网产品及解决方案服务商的定位,并采用PE和PS估值方法得出的。预计2022-2024年,公司的净资产收益率(ROE)将从8.9%提升至13.3%,收入增长率将保持在20%以上的水平,分别为19.6%、23.8%和24.3%。

后疫情时代医疗新基建提速与市场缺口

随着疫情防控政策的优化,我国已进入后疫情时代,医疗体系的“新基建”成为当前主旋律,特别是ICU和手术室等关键医疗设施的建设被提上日程。国家卫健委于2022年12月9日明确要求,三级医院综合ICU床位需达到床位总数的4%,并按床位总数4%的比例改造可转换ICU床位,确保在24小时内综合ICU和可转化ICU床位总数达到医院床位总数的8%。对比我国三级医院目前的ICU床位现状,这一政策要求揭示了巨大的市场缺口,预示着相关医疗新基建投资将加速。

高质量发展下信息化手段提升效率的重要性

当前,各级医疗机构正大力推行高质量发展战略。在确保医疗安全和合规的前提下,如何有效提升核心医疗资源的利用效率成为关键。报告强调,信息化手段是提升效率、规范流程的最佳途径,正日益受到医院的重视。预计未来手术室、ICU等科室的全套信息化解决方案将迎来爆发式增长。例如,通过物联网、云计算和大数据技术,可以构建统一的感知层、集成层和应用层,实现医疗资源的智能管理和高效运作。

达实智能在智慧医院建设领域的先发优势

达实智能的子公司久信在智慧医院领域深耕多年,尤其在ICU和手术室等关键领域积累了深厚的行业经验和技术实力。此轮医疗新基建的核心目标正是加强ICU、手术室等关键设施的建设,这使得达实智能能够深度受益于政策红利和市场需求。公司凭借其在物联网感知层(如RFID技术、云端人脸识别、车牌识别、体感交互、移动支付等)的先进技术,能够为智慧医院提供完善的解决方案,从而巩固其在行业中的先发优势。

潜在风险提示

报告同时提示了潜在风险,包括政策推进不及预期、项目实施不及预期、互联网医疗业务拓展不及预期以及市场竞争加剧等因素,这些都可能对公司的业绩产生影响。

总结

本报告对达实智能的投资价值进行了专业分析,指出在后疫情时代医疗新基建加速的背景下,智慧医院数字化业务,特别是ICU和手术室等关键科室的信息化建设,将为公司带来显著的增长机遇。达实智能凭借其在物联网产品及解决方案领域的领先地位和子公司久信在智慧医院建设方面的深厚经验,有望深度受益。报告维持“增持”评级,并基于对公司未来三年营收和净利润的积极预测,维持8.44元的目标价。尽管存在政策推进、项目实施、业务拓展及市场竞争等风险,但公司在提升医疗效率和规范流程方面的核心竞争力,使其在医疗数字化转型浪潮中具备强大的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用