中心思想

业绩高速增长的驱动因素

梅花生物(600873)在2022年实现了强劲的业绩增长,预计归属于上市公司股东的净利润达到40亿至45亿元,同比大幅增长70%至91%。这一显著增长主要得益于公司核心产品,如赖氨酸、味精和黄原胶等,在报告期内实现了量价齐升。公司通过吉林梅花三期赖氨酸产能的释放,有效增加了主营业务收入,同时主要产品售价的上涨进一步提升了整体盈利能力。

核心产品市场表现亮眼

公司在动物营养氨基酸和食品味觉性状优化产品两大领域均表现出色。赖氨酸产能达到百万吨级,受益于生猪价格回暖和豆粕减量替代政策,市场需求旺盛。味精和黄原胶等产品也因市场需求增加和供应紧张而价格上涨,显著贡献了利润增量。这些积极的市场因素共同推动了公司经营性利润的持续增长,展现了公司强大的市场竞争力和盈利能力。

主要内容

公司2022年业绩预增概况

梅花生物于2023年1月9日发布了2022年年度业绩预增公告。报告显示,公司预计在2022年实现归属于上市公司股东的净利润为40亿元至45亿元,相较于上年同期,净利润将实现70%至91%的显著增长。这一业绩预告表明公司在过去一年取得了卓越的经营成果。

量价齐增驱动经营性利润增长

2022年,梅花生物的业绩增长主要源于经营性利润的增加,体现为核心产品的“量”和“价”的双重提升。

- 季度业绩表现: 2022年第一、二、三季度,公司分别实现归母净利润11.59亿元、14.16亿元和8.8亿元,同比分别增长183.71%、137.76%和168.95%。尽管2022年第四季度预计归母净利润为5.45亿元至10.45亿元,同比变动范围在-46.78%至2.05%之间,但全年整体表现依然强劲。

- 产能扩张与销量增长: 公司子公司吉林梅花三期赖氨酸产能的成功释放,有效带动了赖氨酸销量的增长,从而增加了主营业务收入。

- 产品价格上涨: 公司主要产品,包括味精、赖氨酸、黄原胶以及其他饲料氨基酸产品的售价均有所上涨,显著提高了公司的整体盈利能力。

动物营养氨基酸需求强劲增长

在饲料添加剂领域,梅花生物的赖氨酸业务表现突出,受益于市场环境的改善和政策推动。

- 赖氨酸产能提升: 报告期内,公司子公司吉林梅花三期项目投产,使赖氨酸产能达到百万吨级,巩固了其市场地位。

- 赖氨酸价格走势: 据博亚和讯数据,2022年第一、二、三、四季度国产70%赖氨酸均价分别为6.53元/公斤、6.79元/公斤、6.43元/公斤和6.44元/公斤,同比分别变动8.75%、20.43%、6.07%和-25.05%。尽管第四季度价格有所回落,但全年整体仍保持较高水平。

- 生猪价格回暖: 2022年生猪价格自4月份开始回暖,并在6月中下旬大幅上涨,10月中旬一度涨至28.32元/公斤。生猪价格的上涨带动了行业景气度提升,能繁母猪存栏量自5月环比转正,产能恢复进一步增加了饲料及饲料添加剂的需求。

- 豆粕减量替代政策: 2022年9月,农业农村部全面推进豆粕减量替代行动,旨在促进养殖业节粮降耗。这一政策导致豆粕减量出现氨基酸缺口,进一步推动了动物营养氨基酸需求的上升,对公司相关产品形成利好。

食品味觉性状优化产品盈利能力提升

在食品添加剂领域,公司的主打产品味精和黄原胶也实现了价格上涨,显著提升了盈利能力。

- 味精价格上涨: 据百川盈孚数据,2022年第一、二、三季度25公斤标准包味精均价分别为9475.83元/吨、9849.52元/吨和9760.54元/吨,同比分别上涨9.05%、18.05%和12.01%。

- 鲜味剂营收贡献: 2022年前三季度,公司鲜味剂(谷氨酸钠、核苷酸)实现营业收入69.37亿元,同比增长23.02%,味精价格上涨是业绩增量的主要贡献者。

- 黄原胶价格飙升: 据百川盈孚数据,2022年第一、二、三、四季度食品级80目黄原胶平均价格分别为35620.83元/吨、37457.26元/吨、43226.15元/吨和45403.23元/吨,同比分别增长74.03%、67.30%、79.11%和42.25%。截至2023年1月6日,价格已达46500元/吨。黄原胶价格上涨主要受益于石油行业复苏带动出口量攀升,以及国内生产企业调整产线导致食品级供应紧张。

投资建议与风险提示

华西证券维持对梅花生物的“买入”评级。

- 投资逻辑: 预计2023年生猪价格有望超预期,饲料豆粕减量及替抗政策将驱动动物营养氨基酸需求强劲。随着扩张产能的逐步释放,规模效益将带动成本下行。同时,味精、黄原胶等食品味觉性状优化产品价格预计将保持向好趋势。

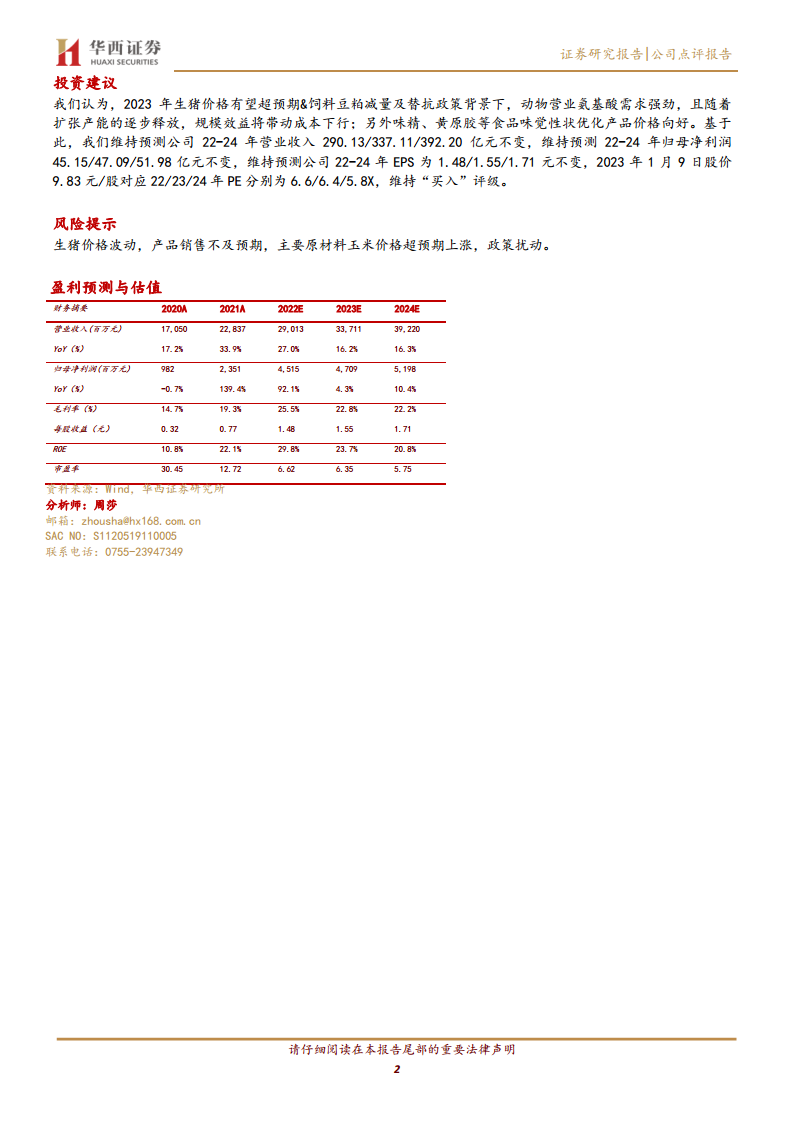

- 盈利预测: 维持公司2022-2024年营业收入预测分别为290.13亿元、337.11亿元和392.20亿元不变。维持2022-2024年归母净利润预测分别为45.15亿元、47.09亿元和51.98亿元不变。维持2022-2024年EPS预测分别为1.48元、1.55元和1.71元不变。

- 估值分析: 截至2023年1月9日,公司股价9.83元/股,对应2022/2023/2024年PE分别为6.6X、6.4X和5.8X。

- 风险提示: 主要风险包括生猪价格波动、产品销售不及预期、主要原材料玉米价格超预期上涨以及政策扰动。

总结

业绩增长驱动力与市场机遇

梅花生物在2022年实现了归母净利润70%-91%的强劲增长,主要得益于其核心产品在动物营养和食品味觉性状优化两大市场的量价齐升。吉林梅花三期赖氨酸产能的释放有效提升了销量,而生猪价格回暖、豆粕减量替代政策以及食品工业化趋势则共同推动了赖氨酸、味精和黄原胶等产品价格的上涨,显著增强了公司的盈利能力。这些积极的市场因素和公司自身的产能扩张策略是其业绩高速增长的关键驱动力。

未来发展展望与投资价值

展望未来,梅花生物有望持续受益于动物营养氨基酸市场的强劲需求和食品味觉性状优化产品价格的向好趋势。随着公司扩张产能的逐步释放,规模效益将进一步带动成本下行,提升整体竞争力。华西证券维持对梅花生物的“买入”评级,并对其2022-2024年的营收和净利润保持乐观预测,认为公司当前的估值具有吸引力。尽管存在生猪价格波动、产品销售不及预期、原材料价格上涨和政策扰动等风险,但公司凭借其在核心产品领域的领先地位和市场机遇,展现出良好的投资价值和持续增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用