中心思想

重磅单品临床成功,市场前景广阔

悦康药业的注射用羟基红花黄素A(羟A)治疗急性缺血性脑卒中的III期临床研究取得成功,在主要疗效指标上展现优效性且安全性良好。鉴于我国千万级的缺血性脑卒中患者基数和神经保护药物市场的巨大潜力,羟A有望成为公司未来的重磅单品,市场价值兑现可期。

业绩增长可期,维持买入评级

羟A的临床成功预计将加速其上市进程,并有望在缺血性脑卒中神经保护剂市场中占据领先地位,峰值销售额预计可达30亿元级别。尽管2022年业绩受疫情影响有所调整,但公司未来盈利能力将显著提升,预计2023-2024年归母净利润将实现28.2%和39.4%的增长,估值较低,因此维持“买入”评级。

主要内容

羟A三期临床研究取得突破

- 悦康药业于2023年1月10日宣布,其注射用羟基红花黄素A(羟A)治疗急性缺血性脑卒中的全国多中心III期临床研究已达到主要终点。

- 研究结果显示,羟A在主要疗效指标(用药90天后mRS评分≤1分的受试者比例)上表现出优效性,且安全性特征良好,未报告新的安全性警示。

缺血性脑卒中市场前景广阔

- 根据《中国卒中报告2020》,2019年我国存量卒中患者高达2876万例,其中缺血性卒中患者为2418万例;新发卒中394万例,包括缺血性卒中287万例,整体卒中发病率达到276.7/10万。

- 传统神经保护类药物因循证医学证据不足、疗效不显著,已被纳入“辅助与重点监控用药目录”限制使用。然而,神经保护类药物市场规模持续扩容,代表品种丁苯酞2020年销售额已超过60亿元,显示相关产品具备超级大单品发展潜力。

羟A商业化潜力与销售预测

- 羟A的III期临床研究在全国45家中心入组1100例患者,验证了其在急性缺血性脑卒中患者中的有效性和安全性。

- 预计羟A有望在2023年Q1申报上市,凭借其确切的临床疗效和良好的安全性,有望在我国缺血性脑卒中神经保护剂药物研发中维持领先地位,获得先发优势。

- 结合公司在脑卒中领域已有的银杏叶提取物注射液大品种,良好的协同销售能力将有助于羟A在未来市场竞争中占据较大份额,预计其峰值销售额有望达到30亿元级别。

盈利预测与投资评级调整

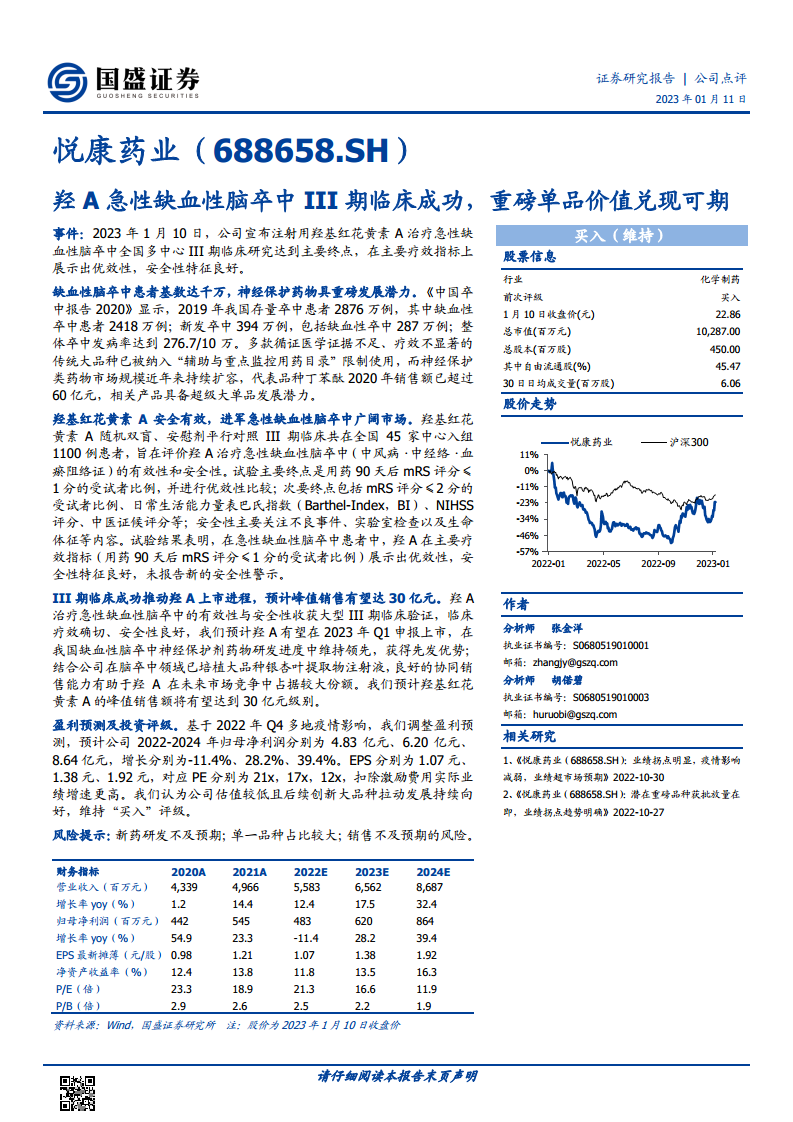

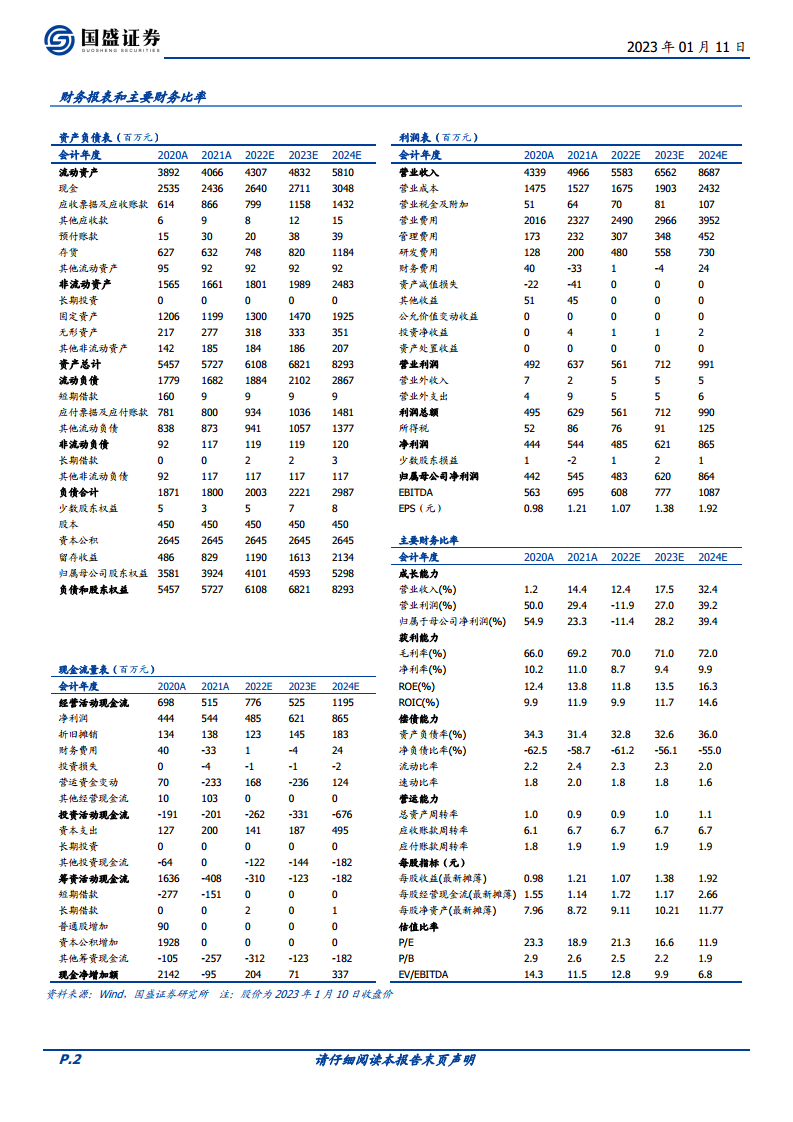

- 基于2022年Q4多地疫情影响,公司调整了盈利预测,预计2022-2024年归母净利润分别为4.83亿元、6.20亿元、8.64亿元,同比增长分别为-11.4%、28.2%、39.4%。

- 对应EPS分别为1.07元、1.38元、1.92元,对应PE分别为21x、17x、12x。

- 报告认为公司估值较低,且后续创新大品种(羟A)将持续拉动发展,维持“买入”评级。

潜在风险提示

- 新药研发不及预期;单一品种占比较大;销售不及预期的风险。

总结

悦康药业的注射用羟基红花黄素A(羟A)治疗急性缺血性脑卒中III期临床研究的成功,标志着公司在神经保护药物领域取得重大突破。面对我国庞大的缺血性脑卒中患者群体和神经保护药物市场的巨大潜力,羟A凭借其优异的疗效和安全性,有望在2023年Q1申报上市,并成为销售额达30亿元级别的重磅单品。尽管2022年业绩受疫情影响有所调整,但羟A的商业化前景将显著提升公司未来的盈利能力,预计2023-2024年归母净利润将实现高速增长。鉴于公司较低的估值和创新大品种的持续拉动,报告维持“买入”评级,但同时提示了新药研发、单一品种占比及销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用