中心思想

业绩稳健增长与市场前景展望

心脉医疗在2022年实现了稳健的业绩增长,尽管第四季度受到疫情短期影响,但全年营收和净利润均保持了可观的增长态势。随着中国疫情达峰后形势持续好转,终端手术量有望逐步恢复至疫情前水平,为公司核心业务的复苏提供了坚实基础。

创新管线驱动长期增长

公司持续推进多项创新产品管线,包括分支型胸主、多分支胸主、新一代腹主支架等,这些产品已进入临床试验阶段,预计未来几年内将陆续上市,为公司注入新的增长动力。同时,近期获批的Talos胸主和Fontus术中支架的准入工作稳步推进,有望快速放量,复制公司现有明星产品的成功路径,确保公司长期增长动能的持久性。

主要内容

维持增持评级与目标价格分析

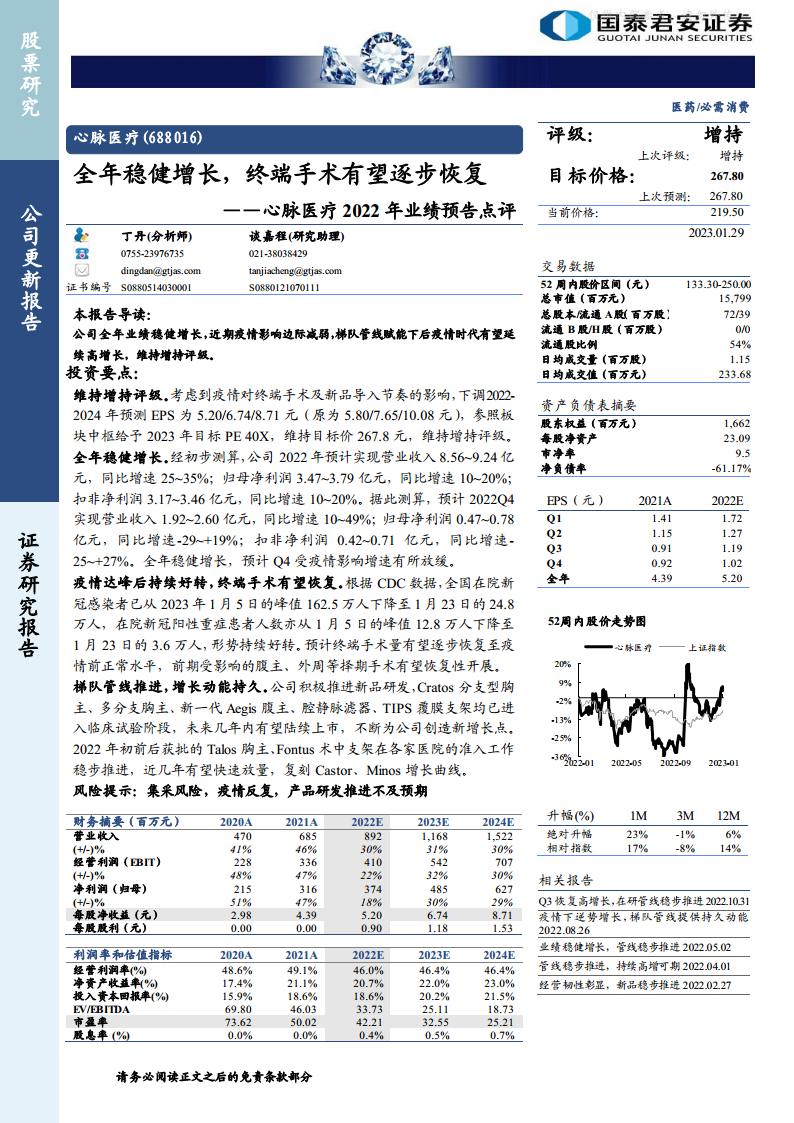

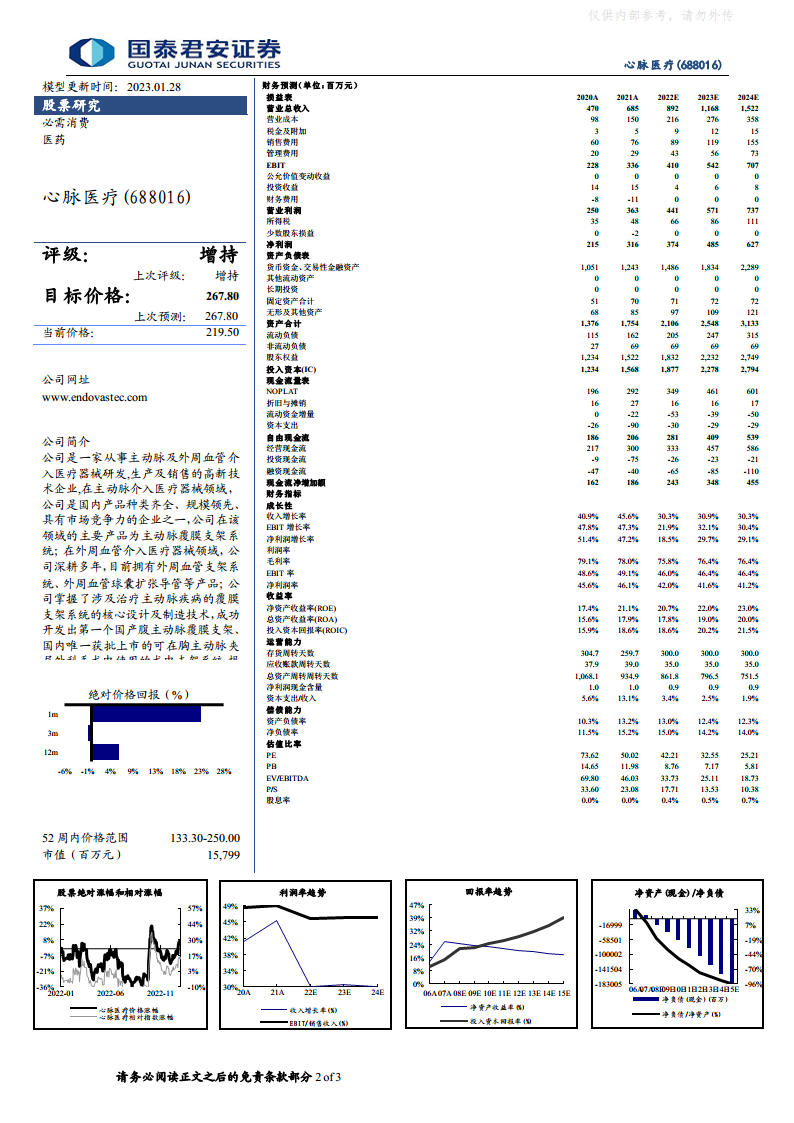

- 评级与目标价维持: 考虑到疫情对终端手术及新品导入节奏的短期影响,分析师下调了心脉医疗2022-2024年的预测EPS至5.20/6.74/8.71元(原预测为5.80/7.65/10.08元)。尽管EPS预测有所调整,但基于板块中枢给予2023年目标PE 40X,公司目标价格仍维持在267.8元,并继续维持“增持”评级。

2022年业绩预告分析

- 全年业绩表现: 根据初步测算,心脉医疗预计2022年实现营业收入8.56~9.24亿元,同比增长25%~35%;归母净利润3.47~3.79亿元,同比增长10%~20%;扣非净利润3.17~3.46亿元,同比增长10%~20%。这表明公司在复杂环境下仍保持了整体的稳健增长。

- 第四季度业绩: 预计2022年第四季度实现营业收入1.92~2.60亿元,同比增长10%~49%;归母净利润0.47~0.78亿元,同比增速在-29%~+19%之间;扣非净利润0.42~0.71亿元,同比增速在-25%~+27%之间。数据显示,第四季度业绩增速受疫情影响有所放缓,但整体仍展现出一定的韧性。

疫情好转与终端手术恢复预期

- 疫情形势改善: 根据CDC数据,全国在院新冠感染者人数已从2023年1月5日的峰值162.5万人显著下降至1月23日的24.8万人。同时,在院新冠阳性重症患者人数也从1月5日的峰值12.8万人下降至1月23日的3.6万人,表明疫情形势持续好转。

- 手术量恢复展望: 随着疫情高峰的过去和医疗秩序的逐步恢复,预计终端手术量有望逐步恢复至疫情前的正常水平。前期受疫情影响而推迟的腹主、外周等择期手术有望恢复性开展,这将直接利好心脉医疗的产品销售。

创新管线布局与未来增长动能

- 丰富的产品管线: 心脉医疗积极推进多项新品研发,包括Cratos分支型胸主、多分支胸主、新一代Aegis腹主、腔静脉滤器以及TIPS覆膜支架等,这些产品均已进入临床试验阶段。预计未来几年内,这些创新产品将陆续获批上市,为公司带来新的业绩增长点。

- 新产品快速放量: 2022年初前后获批的Talos胸主和Fontus术中支架,其在各家医院的准入工作正在稳步推进。预计在未来几年内,这些产品有望实现快速放量,复制公司此前Castor和Minos等核心产品的成功增长曲线,进一步巩固市场地位。

风险提示

- 市场与运营风险: 公司面临的主要风险包括集采政策带来的价格压力、疫情反复可能对终端手术量和市场活动造成影响,以及产品研发推进不及预期可能导致新产品上市延期或市场表现不佳。

总结

心脉医疗在2022年展现了稳健的经营韧性,全年业绩实现可观增长,尽管第四季度受疫情影响增速有所放缓。随着国内疫情形势的持续好转,终端手术量有望逐步恢复,为公司核心业务的复苏提供有利条件。同时,公司在研管线的持续推进和新获批产品的市场导入,将为心脉医疗提供持久的增长动能。尽管存在集采、疫情反复和研发不及预期等风险,但公司凭借其丰富的产品布局和市场领先地位,有望在后疫情时代延续高增长态势,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用