大东方(600327)

事件

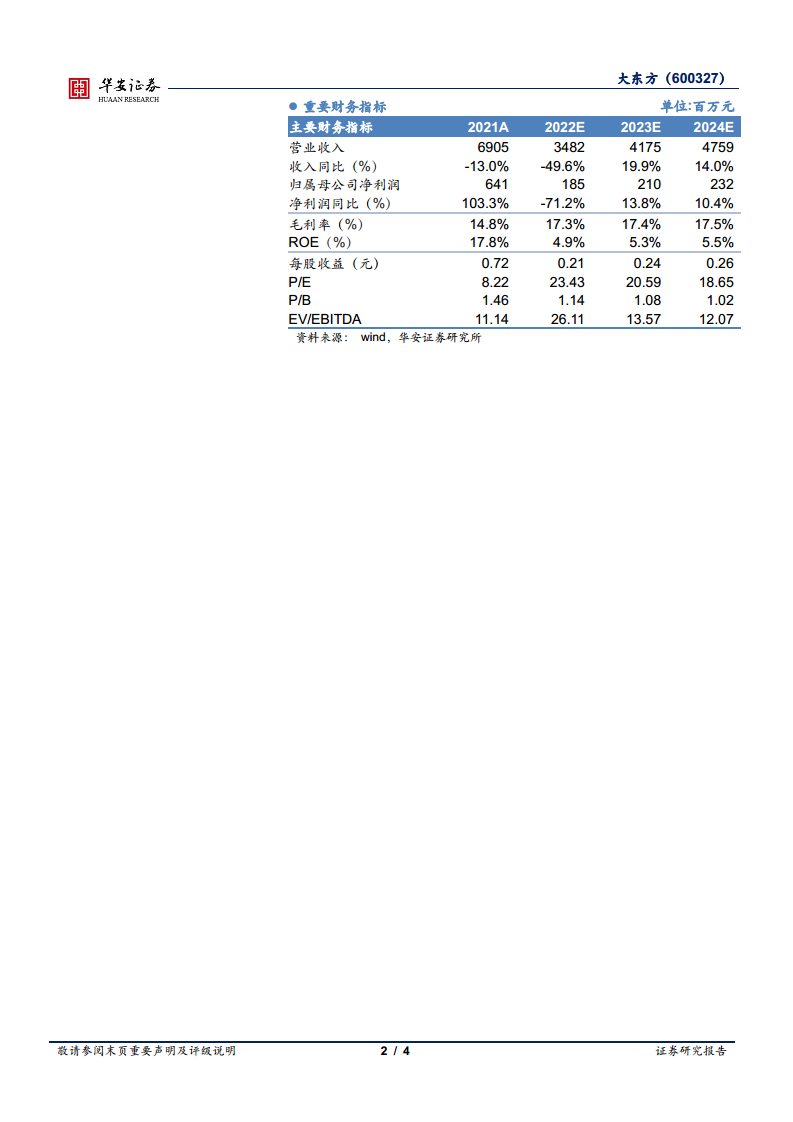

公司发布预减公告,预计2022年实现归母净利润1.5亿元至2.1亿元,同比减少67.22%到76.58%。

汽车业务影响仍在,主营业务受疫情影响客流和营收双降

公司于2021年9月完成重大资产重组,2021年包含汽车业务1-8月合并经营数据,2022年汽车业务不再纳入公司合并范围。新增医疗服务业务尚处于培育期,还未能弥补汽车业务剥离造成的影响。同时,公司各大业务板块受疫情反复影响,供应链间歇性不稳定,商流、人流受到较大波动,造成主营业务承受着较大的客流及营收双降压力。

完善儿科方向战略布局,发挥协同作用

公司医疗业务稳健增长,2022.9雅恩健康与金华联济医院合作成立“儿童发育行为干预中心”,持续完善“儿童全成长周期健康陪伴”的儿科发展战略。截至2022Q3,公司在儿科方向构建了儿童内分泌、儿童心理健康、儿童保健康复等亚专科,旗下拥有健高儿科、雅恩健康、知贝医疗、金华联济等儿童连锁机构逾50家,覆盖全国22个大中城市,包括北京、上海、华东、华南、西南等地区。未来有望持续导入儿童口腔、儿童视力、儿童过敏等相关业务,发挥协同作用,赋能公司发展。

业绩受股权转让等非经常性损益影响

公司投资收益下降:(1)2022年为应对房地产市场的不确定性,规避行业政策及市场波动等风险因素,优化公司的财务结构及债务结构,公司转让持有的浙江均旭房地产开发有限公司21%股权;(2)并且公司向公司控股股东江苏无锡商业大厦集团有限公司转让公司全资子公司无锡商业大厦集团东方汽车有限公司持有的51%股权及无锡市新纪元汽车贸易集团有限公司持有的51%股权。

投资建议

从短期看,随着疫情好转,消费板块有望释放业绩弹性;从长期来看,轻奢行业市场空间广阔,公司不断调改升级提升坪效,零售百货业务有望实现稳步增长;疫情催化下生鲜配送和便利店行业迎来了新的发展机遇,公司开设生鲜加强型门店,获得7-Eleven湖北经营权探索加盟模式连锁扩张,有望进一步强化零售主业;公司收购健高医疗、沭阳中心医院、雅恩健康、知贝医疗、金华联济,切入医疗健康领域,儿科+骨科联动赋能,有望成为新的业绩增长点。我们预计公司2022~2024年EPS分别为0.21、0.24、0.26元/股,对应当前股价PE分别为23、21、19倍,维持“买入”评级。

风险提示

局部地区疫情反复;7-Eleven拓店不及预期;医疗板块培育不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用