中心思想

核心产品驱动营收翻倍

前沿生物2022年业绩预告显示,公司营业收入预计实现大幅增长,主要得益于其核心抗HIV创新药艾可宁的销售收入同比翻倍,市场渗透率和患者用药粘性显著提升。

医保续约彰显临床价值

艾可宁成功以原支付标准续约医保,充分体现了国家对其独家专利和临床价值的认可,为产品未来的市场推广和销售增长奠定了坚实基础,并有助于缓解公司成本压力。

主要内容

2022年业绩概览与核心产品贡献

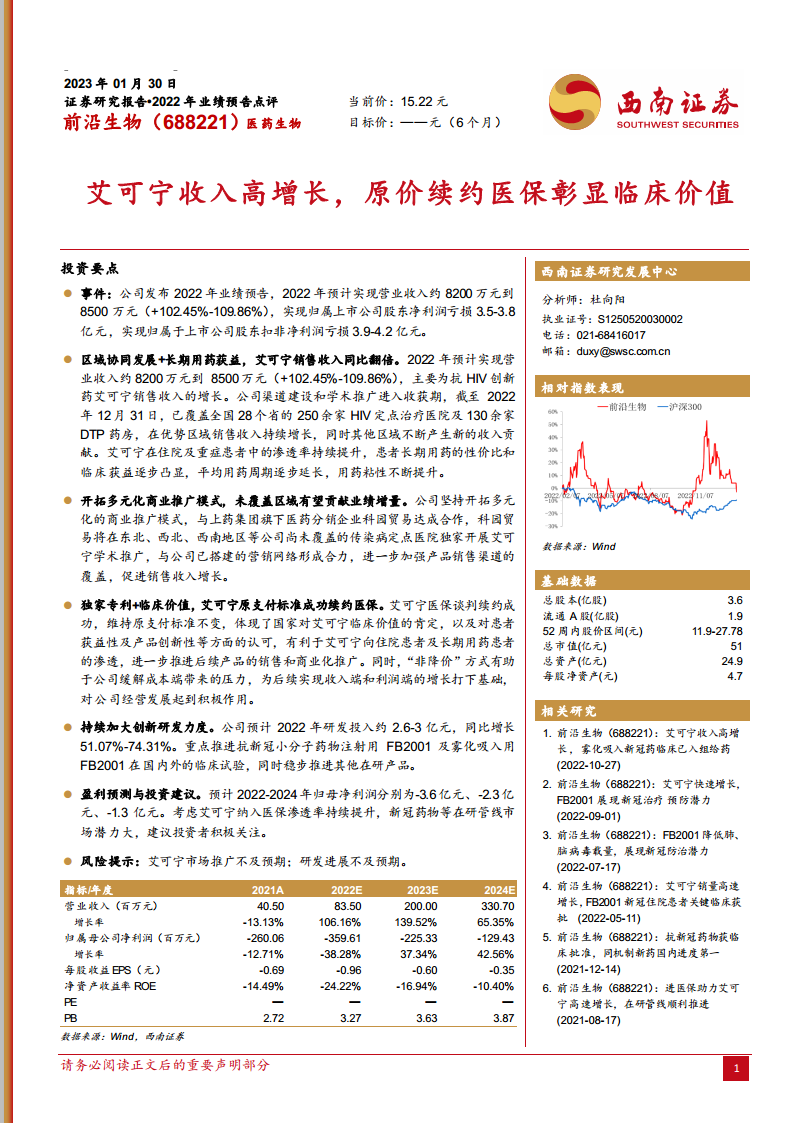

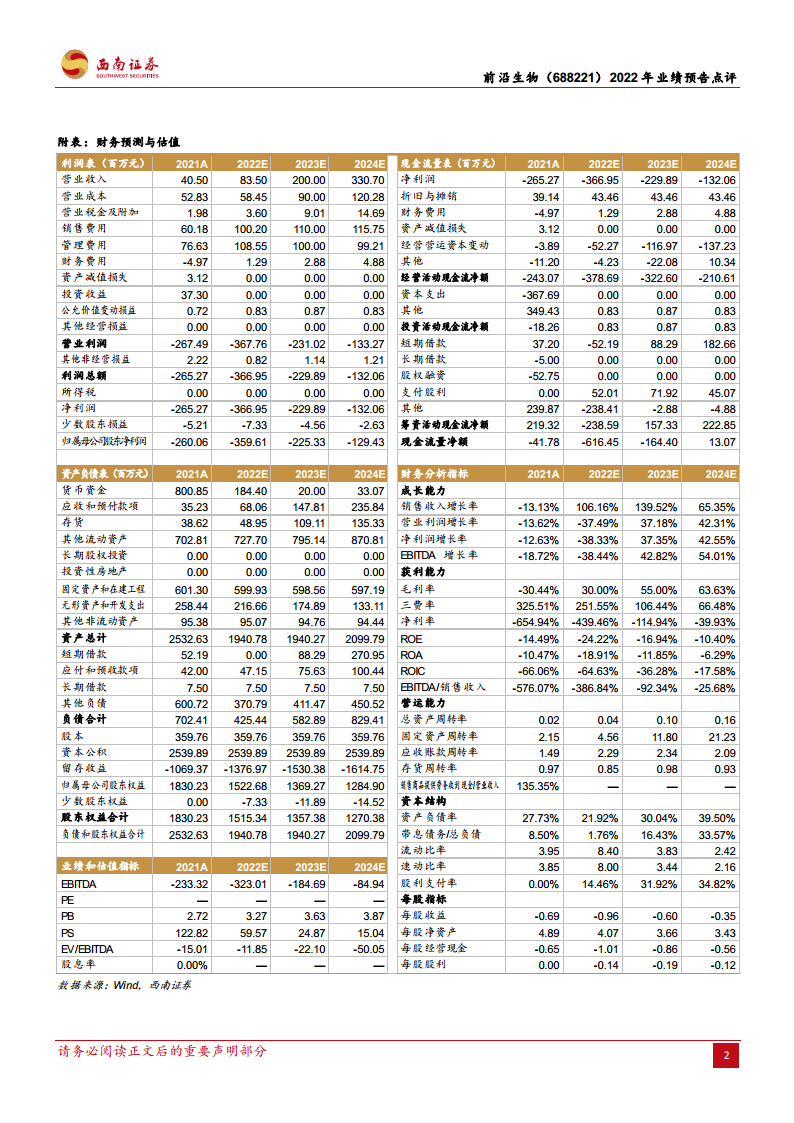

根据2022年业绩预告,前沿生物预计实现营业收入约8200万元至8500万元,同比增长幅度高达102.45%至109.86%。尽管营收实现翻倍增长,公司仍预计归属于上市公司股东的净利润亏损3.5亿元至3.8亿元,归属于上市公司股东的扣除非经常性损益的净利润亏损3.9亿元至4.2亿元。营收增长的核心驱动力是抗HIV创新药艾可宁,其销售收入在2022年实现了同比翻倍。公司通过深化渠道建设和学术推广,截至2022年12月31日,艾可宁已覆盖全国28个省份的250余家HIV定点治疗医院及130余家DTP药房,在优势区域持续增长的同时,其他区域也贡献了新的收入增量。

市场拓展策略与医保政策利好

前沿生物积极开拓多元化的商业推广模式,与上药集团旗下科园贸易达成合作,由科园贸易独家负责东北、西北、西南等公司尚未覆盖区域的艾可宁学术推广,有效加强了产品销售渠道的覆盖。在医保政策方面,艾可宁成功以原支付标准续约医保,这不仅体现了国家对其独家专利和临床价值的肯定,以及对患者获益性和产品创新性的认可,更有利于艾可宁向住院患者及长期用药患者的渗透,进一步推进后续产品的销售和商业化推广。此次“非降价”续约方式也有助于公司缓解成本端压力,为后续收入和利润增长奠定基础。

研发投入持续增长与未来盈利展望

公司持续加大创新研发力度,2022年预计研发投入约2.6亿元至3亿元,同比增长51.07%至74.31%。研发重点包括抗新冠小分子药物注射用FB2001及雾化吸入用FB2001在国内外的临床试验,同时稳步推进其他在研产品。根据盈利预测,公司归母净利润预计在2022年至2024年分别为-3.6亿元、-2.3亿元和-1.3亿元,亏损额呈逐年收窄趋势。报告建议投资者积极关注,认为艾可宁纳入医保后渗透率将持续提升,且新冠药物等在研管线具有较大的市场潜力。

总结

前沿生物2022年业绩预告显示,在核心产品艾可宁销售收入同比翻倍的强劲带动下,公司营业收入实现显著增长。艾可宁成功以原支付标准续约医保,进一步巩固了其市场地位和临床价值。尽管公司短期内仍面临亏损,但通过深化市场覆盖、拓展多元化商业推广模式以及持续加大创新研发投入,前沿生物正逐步构建其长期增长潜力。随着艾可宁市场渗透率的提升和在研管线的逐步推进,公司有望在未来逐步改善盈利状况。

微信扫一扫-立即使用

微信扫一扫-立即使用