中心思想

国内医美针剂龙头地位与多元化布局

爱美客作为中国医美类针剂市场的领军企业,凭借其在非手术医疗美容领域拥有最多Ⅲ类医疗器械产品(7款牌照对应9款产品)的优势,确立了其在国内市场的龙头地位。公司核心产品“嗨体”系列在颈纹治疗市场形成消费者心智垄断,并持续通过横向拓展(如熊猫针、冭活泡泡针)巩固市场份额和增长潜力。同时,爱美客积极布局再生针剂、埋植线、肉毒毒素及体重管理等蓝海市场,通过自主研发与外部合作(如收购Huons Bio 25.4%股权),构建了丰富且梯队化的在研产品管线,为公司未来长期收入和业绩的高增长奠定了坚实基础。

全球化战略与持续高增长潜力

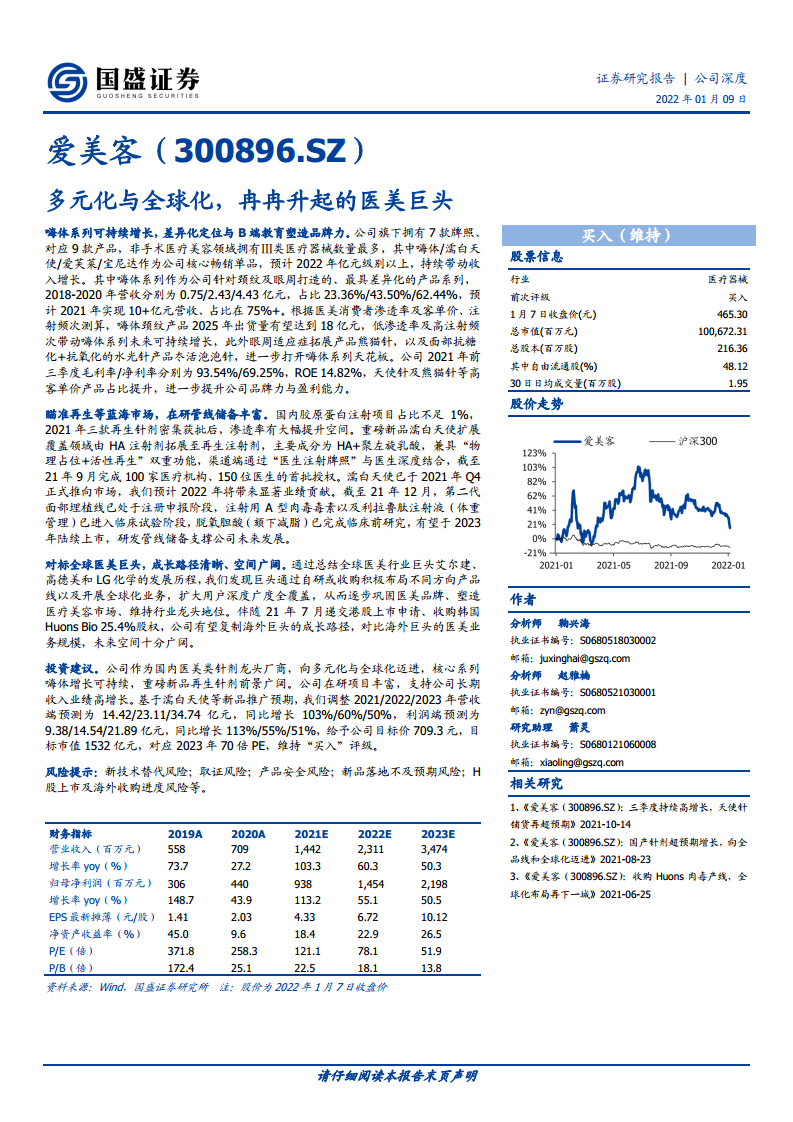

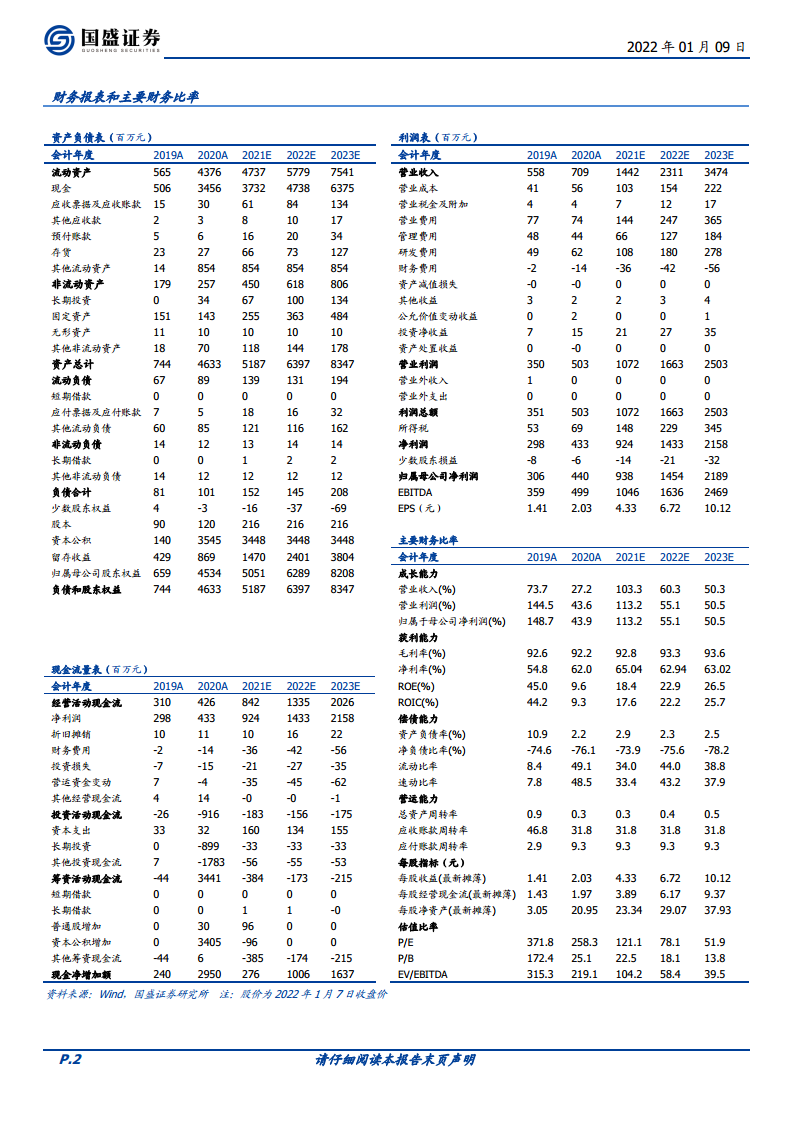

公司正加速向多元化与全球化方向迈进,对标全球医美巨头艾尔建、高德美和LG化学的发展路径,通过自研、收购和国际合作,扩大产品线覆盖广度和深度,并积极拓展海外市场。2021年递交港股上市申请并收购韩国Huons Bio股权,是其全球化战略的重要一步。在行业监管趋严、市场规范化的大背景下,爱美客作为合规头部企业,其品牌力、产品力和B端渠道深耕能力将进一步放大竞争优势,有望实现市场份额的持续提升和整体医美市场的扩容。基于新品推广预期,公司2021/2022/2023年营收预计分别达到14.42/23.11/34.74亿元,同比增长103%/60%/50%;归母净利润预计分别达到9.38/14.54/21.89亿元,同比增长113%/55%/51%,展现出强劲的增长势头。

主要内容

行业规范化促进行业长期健康发展

2021年医美监管政策密集出台与影响分析

2021年,中国医美行业迎来一系列密集的监管政策,旨在规范市场秩序,促进行业长期良性可持续发展。主要政策包括:

- 市场准入放宽与鼓励措施: 4月,国家发改委、商务部发布《关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,鼓励知名医美机构落户乐城先行区,并批量使用在美、欧、日等国家或地区上市的医美产品,对境内注册或备案的药品和医疗器械制定鼓励措施。

- 打击非法医疗美容服务: 6月,国家卫生健康委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,严厉打击非法执业、非法制售药品医疗器械、违法广告和互联网信息等行为,要求医疗机构依法取得执业许可证,并向有资质企业购买药品器械。

- 金融产品与广告规范: 中国互联网金融协会倡议规范医美相关金融产品和服务,防止诱导过度消费。8月,市场监管总局发布《医疗美容广告执法指南(征求意见稿)》,整治“容貌焦虑”、虚假承诺、利用代言人推荐等乱象。9月,国家广播电视总局停止播出“美容贷”及类似广告。

这些政策短期内可能使行业整体市场承压,增加机构管理成本。但从长期来看,监管趋严对医美行业整体利好。它有助于降低医疗和纠纷安全风险,消除正规与非正规机构的不正当竞争,降低营销成本。对于上游针剂产品厂商而言,有助于市场出清非法产品,利好合规、有品牌度的产品,头部生产制造商的优势将被放大,产品力与2B渠道建设能力成为核心竞争力。行业加强监管构建了壁垒,提高了行业集中度,去芜存菁,利好头部企业,并促进终端消费者信任增加,推动整体医美市场需求扩容。

核心产品线持续增长与市场拓展

嗨体系列:差异化定位与市场领先优势

爱美客拥有国内非手术医疗美容领域最多的Ⅲ类医疗器械产品,截至2021年12月,共推出9款品牌产品(对应7款牌照),涵盖面部保湿/填充/塑形、颈部、眼周、埋植线等细分市场。其中,溶液类注射产品和凝胶类注射产品在2021年上半年分别实现营收4.76亿元(同比增长230.38%)和1.48亿元(同比增长57.39%),毛利率分别高达93.73%和93.31%。

核心产品“嗨体”系列作为2017年获批后唯一获得NMPA批准适用范围含颈部的Ⅲ类械玻尿酸,在颈纹市场建立了强大的品牌口碑,迅速形成“去颈纹=嗨体”的消费者心智垄断。2017年至2019年,嗨体营收分别为0.34/0.75/2.43亿元。2020年和2021年上半年,以嗨体为核心的溶液类注射针剂分别实现营业收入4.47亿元(同比增长82.85%)和4.76亿元(同比增长230.38%)。根据测算,预计2025年嗨体颈纹受众人数将达到209万人,渗透率达到8.10%,收入贡献有望达到18.42亿元,显示出可持续增长的潜力。

嗨体产品线不断拓展,差异化布局加强了产品竞争力:

- 嗨体熊猫针(1.0): 2020年7月推出,精准定位眼周市场,采用零交联小分子玻尿酸高浓度溶液,质地柔软,不易肿胀和出现丁达尔现象。相比竞品双美胶原蛋白(终端零售价高达13800元),嗨体熊猫针(零售价约3000元)具有明显价格优势,有助于吸引年轻消费者。

- 冭活泡泡针: 2021年5月推出,在嗨体水光2.5基础上升级,引入“抗糖化+抗氧化”的“双抗”概念,结合活性肽(L-肌肽)双抗体系和双分子透明质酸钠体系,实现皮肤褪黄、弹润、通透、紧致。该产品采用三排34G小针头手打技术,痛感更轻,提升消费者体验。作为医美入门级项目,水光针市场接受度高,且在监管趋严下,有望替代大量非合规进口水光针产品,市场潜力巨大。

市场推广:B端教育与渠道深耕

爱美客采取“直销为主,经销为辅”的销售模式,2019年直销收入占比64%,其中非公立医疗机构占99.46%。截至2020年末,公司销售网络已覆盖全国31个省、市、自治区,约5000家医美机构。公司计划投入1.5亿元建设营销网络,进一步提升营销能力。

公司通过“全轩学院”赋能医疗机构,提供线上平台+线下研讨的医生技术培训,巩固与医生合作关系。2020年全轩学院提供超3000课时,注册认证合作医生累计超6000名,截至2021年上半年已近万名。此外,公司还面向终端消费者建立了“全轩说美”医美知识科普平台。针对新品濡白天使,爱美客首次设立医生授牌制度,对操作医师授予“濡白天使医生注射牌照”,截至2021年8月底已授权145名医生,通过“优质产品+优质医师”组合,提升消费者信赖和品牌形象,实现与渠道端的深度结合。

蓝海市场布局与丰富在研管线

再生针剂市场:濡白天使开辟新增长点

爱美客持续高研发投入,2018年至2020年研发投入分别为3367.78/4856.37/6180.40万元,同比增长18.20%/44.20%/27.26%。2021年上半年研发投入4412.68万元,同比增长112.02%,占营收的6.97%。截至2021年上半年,公司拥有95名研发人员,累计注册42项专利。

国内胶原蛋白注射剂产品起步较晚,渗透率低。2019年中国医美注射类项目中,玻尿酸和肉毒素占比分别为66.59%和32.67%,而胶原蛋白填充剂占比不足1%(低于0.74%)。海外胶原蛋白再生剂如Sculptra和DermaVeil在全球享有高知名度,但国内审批严格,多数未获批。然而,2021年以来审批加速,长春圣博玛的艾维岚、Ellansé-S少女针及爱美客的濡白天使等产品陆续获批,预计将开辟新的市场空间。对比美国2020年胶原蛋白针剂疗程数是玻尿酸的1/6,而中国2019年仅为1/100,国内胶原蛋白注射剂渗透率有大幅提升空间。

濡白天使:全新注射品类,具备差异化优势

濡白天使是国内首款合规含聚左旋乳酸(PLLA-PEG)微球的玻尿酸注射产品,于2021年6月获批并于下半年上市。其成分为含PLLA-PEG微球的交联透明质酸钠凝胶,兼具玻尿酸的即时填充效果和PLLA刺激自身胶原蛋白再生的长效作用,可维持18-24个月。濡白天使的差异化优势包括:

- 无需复溶: 可直接注射,简化操作步骤,医生学习接纳更快。

- 注射体感好: 含0.3%利多卡因,减轻注射痛感。

- 即时填充效果: 玻尿酸即时显效,胶原蛋白再生原位补充。

- 效果维持时间长: 玻尿酸+胶原蛋白无缝衔接,峰值效果持久。

- 悬浮分散两亲性微球技术(SDAM): 专利技术使微球均匀分布,避免局部团聚,减少红肿、疼痛、凹凸不平等问题。

新披露在研产品:多领域布局支撑未来发展

爱美客在研管线储备丰富,呈现梯队化布局:

- 第二代面部埋植线: 继国内首款面部埋植线产品“紧恋”后,第二代产品已进入注册申报阶段。公司与韩国东方医疗株式会社成立合资公司东方美客,引进韩国专利技术进行研发生产。目前我国面部埋植线市场仍处于培育期(2020年收入184万元),但Frost & Sullivan预计至2025年市场规模可达1.87亿元,增长空间巨大。

- 注射用A型肉毒毒素: 已进入Ⅲ期临床试验阶段。爱美客于2018年与韩国Huons公司签订合作协议,获得其A型肉毒毒素产品在中国的独家代理权。2021年9月,公司完成收购Huons Bio 25.4%股权,旨在资源整合和拓展海外市场。肉毒素是仅次于玻尿酸的第二大注射类项目,2019年中国肉毒素注射占注射类医美项目的32.67%。然而,国内渗透率较低(0.2% vs 美国4.3%),市场增长迅速,2016年至2020年市场规模从15亿元增至39亿元,CAGR为26.9%,预计2025年将达到114亿元。目前国内肉毒素市场假货和水货比例高达70%,合规产品上市有望大幅替代这部分市场空间。

- 利拉鲁肽注射液(体重管理): 已进入Ⅰ期临床试验阶段。利拉鲁肽是一种GLP-1受体激动剂,通过调节食欲、减少热量摄入促进减肥,有望填补国内减肥药市场空白(奥利司他是目前唯一获批药物)。全球首款用于减重的利拉鲁肽(Saxenda®)2020年销售额约9亿美元,增长迅速。中国肥胖人口快速增长,体重管理意识渐强,市场规模从2016年的3亿元增至2020年的19亿元,CAGR为64.6%,预计2025年将增至96亿元。

海外对标:全球医美巨头发展路径借鉴

艾尔建:通过并购构建医美帝国

艾尔建是全球制药巨头,涵盖医疗美容、眼科、神经康复和胃肠病学四大领域。其医美业务是收入增长的重要驱动力,2015-2019年医美项目收入从22.59亿美元增至42.53亿美元,CAGR为17.13%,营收占比从14.99%提升至26.43%。保妥适(肉毒毒素)和乔雅登(玻尿酸)是其医美线的明星产品,2019年销售额分别达到16.63亿美元和12.44亿美元。

艾尔建的发展历程清晰地展现了通过持续收购优质标的来构建医美巨头地位的战略:

- 1991年收购Oculinum公司,获得Botox(保妥适),成功将业务扩展至医美领域。

- 2006年收购Inamed,增加美胸产品、真皮填充剂和肥胖干预产品线,并获得乔雅登的独家开发、分销和推销权。

- 2007年直接收购Cornéal实验室,取得乔雅登所有权利。

- 2015年被阿特维斯集团收购后,继续收购Kythera(溶脂针Kybella)、LifeCell(Alloderm)、Zeltique(酷塑冷冻减脂仪)等,不断扩张医美产品线。

- 2020年被艾伯维收购后更名为艾尔建美学,继续保持医美领域的领先地位。

艾尔建于2009年进入中国市场,保妥适成为首个获批的美容肉毒素产品。随后引入乔雅登、酷塑等明星产品,中国已成为其第二大市场。艾尔建通过“飞虎项目”、“艾尔建学院”等平台,积极与医疗机构建立深度合作,提供技术培训和咨询,并面向C端消费者设立“艾尔建美研所”和与阿里健康合作,探索O2O模式,提升品牌影响力和消费者体验。

高德美与LG化学:技术与市场洞察的成功

高德美: 专注于皮肤医学的全球制药公司,业务涵盖护肤、处方药和医美产品。其医美产品线全面,拥有瑞蓝(全球首个玻尿酸填充剂)、吉适(肉毒素)和Sculptra(全球首款童颜针)等多个“全球首款”明星产品。高德美通过收购(Q-Med/瑞蓝、Proactiv)和与益普生合作(吉适)丰富产品线。瑞蓝系列型号丰富,细分功效,在国内医美玻尿酸终端市场销售额占比稳定在10%以上。公司通过“高德美研习社”等平台赋能B端医生和机构。

LG化学: 韩国化工龙头,旗下生命科学事业领域拥有知名玻尿酸产线“伊婉(Yvoire)”。伊婉是韩国首款交联玻尿酸注射剂,已出口到全球30余个国家。其成功得益于:

- 技术领先: 拥有多年的玻尿酸原料制造经验,采用HICE交联技术和HESH技术,保证了产品的支撑能力、维持时间、弹性和安全性。

- 消费者洞察领先: 主打“更适合亚洲人的玻尿酸”定位,凭借优越的弹性和粘性以及持久的塑型效果,满足东方人群对面部曲线流畅的诉求,并为中国求美者量身打造D-lite注射技术。

- 价格优势: 终端零售价格在650元-2800元/ml,相比瑞蓝和乔雅登具有明显价格优势,定位中低端市场。

伊婉于2013年进入中国市场,国内市占率连续多年第一,销售额在国内医美玻尿酸终端市场占比超过20%。LG化学通过“LG美研”平台赋能B端医生,并直面C端消费者,提供美容资讯、产品验真和会员活动,提升to-C营销能力。

总结

爱美客作为中国医美针剂市场的领军企业,凭借其在非手术医疗美容领域最丰富的产品线和强大的研发创新能力,已确立了稳固的市场地位。公司核心产品“嗨体”系列持续高速增长,并通过差异化产品拓展(如熊猫针、冭活泡泡针)进一步巩固市场优势。同时,爱美客积极响应行业规范化趋势,通过深耕B端渠道教育和医生授权制度,强化了与医疗机构的合作粘性。

展望未来,爱美客瞄准再生针剂、埋植线、肉毒毒素和体重管理等蓝海市场,通过“HA+聚左旋乳酸”的濡白天使开辟胶原蛋白再生市场,并与韩国Huons Bio合作布局肉毒毒素,以及开发利拉鲁肽注射液进军体重管理领域。这些在研管线储备丰富,且多已进入临床试验或注册申报阶段,有望在未来几年陆续上市,为公司带来新的业绩增长点。

公司正积极推进全球化战略,通过港股上市和海外收购,对标艾尔建、高德美、LG化学等国际巨头的发展路径,旨在扩大产品线覆盖广度和深度,提升国际竞争力。在行业监管趋严、市场出清的背景下,爱美客作为合规头部企业,其品牌力、产品力和渠道优势将进一步凸显,有望持续实现高增长,巩固其作为“冉冉升起的医美巨头”的市场地位。

微信扫一扫-立即使用

微信扫一扫-立即使用