中心思想

功效护肤市场领导地位

本报告核心观点指出,贝泰妮(300957)作为国货功效护肤领域的领军企业,凭借其深厚的医研背景、多元化的产品矩阵以及卓越的运营能力,在敏感肌护理赛道中占据主导地位。公司主品牌薇诺娜以其专业性和高市场占有率,成为中国敏感肌护肤品市场的领导者。

多维优势驱动持续增长

贝泰妮通过医研共创、完善的渠道布局、高效多样化的营销策略以及优异的公司治理,构建了多维度的品牌壁垒。在功效护肤市场高速增长、渗透率低且复购率高的优质赛道中,公司展现出强劲的业绩增长势头和突出的盈利能力。未来,随着产品线的持续丰富和国际化战略的推进,贝泰妮的成长潜力巨大,被首次覆盖并给予“买入”评级。

主要内容

敏感肌功效护肤龙头,品类矩阵丰富

医研背景奠定龙头地位

- 医研赋能,聚焦敏感肌: 贝泰妮脱胎于滇虹药业,拥有浓厚的药企研发背景,专注于纯天然植物护肤,致力于解决敏感肌问题。主品牌薇诺娜以“舒敏系列”为核心,并积极拓展防晒、高保湿、抗初老等产品线,已推出“舒缓控油”、“清痘净颜”、“光透皙白”等13个系列,持续丰富品类矩阵。

- 发展历程与品牌定位: 公司于2005年开始薇诺娜相关产品研发,2010年贝泰妮生物科技公司成立,薇诺娜从滇虹药业剥离。2011年开设天猫官方旗舰店,2015年后快速发展并亮相世界皮肤科大会,最终于2021年成功登陆创业板。薇诺娜品牌定位清晰,应用云南纯天然植物活性成分,提供温和、专业的皮肤护理产品,涵盖舒敏、美白、祛斑、抗衰、防晒等多个领域,并涉足透明质酸修护生物膜等医疗器械产品。

业绩稳健增长,盈利能力突出

- 股权结构与管理层: 截至21Q3,诺娜科技为公司控股股东,郭振宇父子为实际控制人,通过Hanson(HK)持有诺娜科技51%股份。核心高管团队多来自滇虹药业,具备深厚的医学背景,确保了公司的专业化运营。

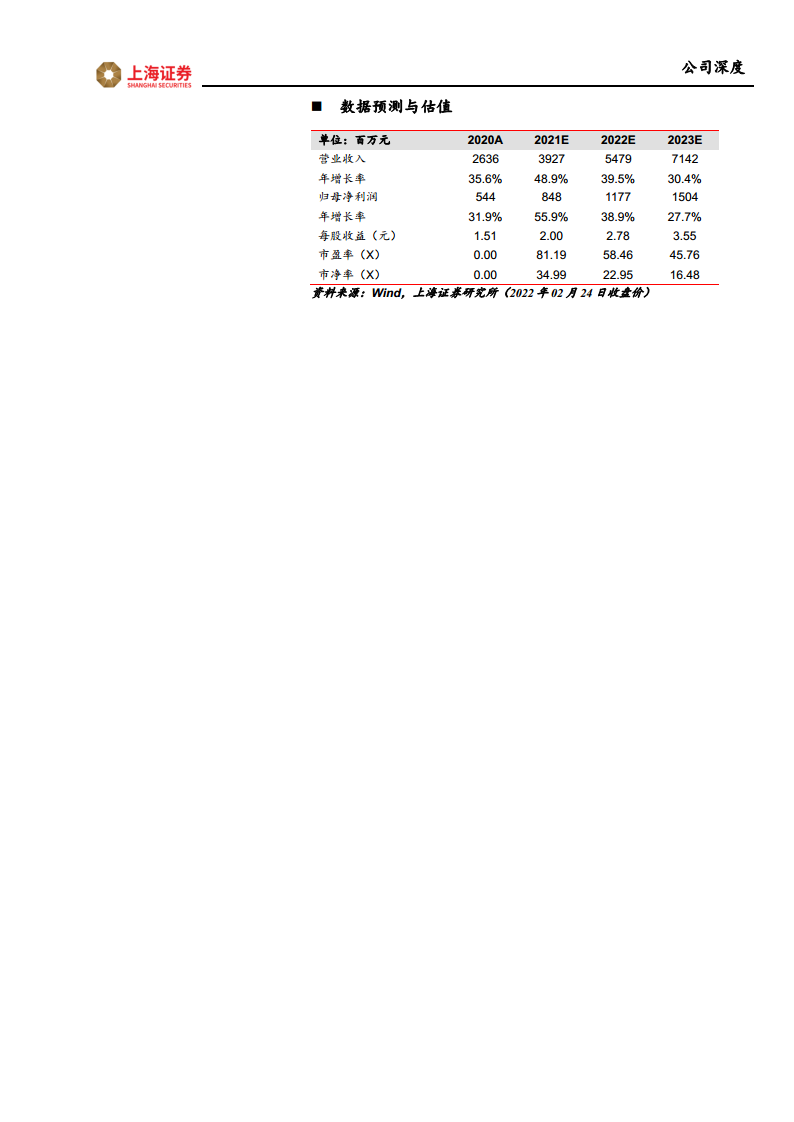

- 财务表现强劲: 根据业绩预告,2021年公司预计实现归母净利润8.2-8.9亿元,同比增长50.9%~63.8%。2017-2020年,公司营收从7.98亿元增长至26.36亿元,复合年增长率(CAGR)达48.93%;归母净利润从1.54亿元增长至5.44亿元,CAGR达52.30%。

- 高毛利率与净利率: 尽管公司持续加大品牌营销和销售费用投入,但毛利率仍稳定在75%以上,2017-2020年分别为81.28%、81.16%、80.22%、76.25%。净利率也保持稳定增长,同期分别为19.42%、21.21%、21.24%、20.64%,显示出高于行业平均的盈利能力。薇诺娜品牌销售额占主营业务收入比重稳定在98%以上,是公司业绩增长的核心驱动力。

功效护肤盛行,赛道壁垒高、格局优

市场潜力巨大,渗透率待提升

- 功效护肤市场崛起: 功效性护肤品介于普通化妆品和药品之间,主要分为皮肤学级护肤品、成分功效护肤品和械字号医用辅料。受季节变化、饮食、生活方式等因素影响,肌肤敏感问题发生率持续提高,根据艾瑞咨询,2020年中国女性敏感肌中弱度或轻度敏感占比达67.7%,对功效型护肤品需求日益增长。

- 市场规模与增长: 根据欧睿国际数据,2020年中国皮肤学级护肤品市场规模达168亿元,同比增长23.5%。2015-2020年市场CAGR高达26.13%,远高于化妆品行业整体增速。预计到2024年,中国功能性护肤品市场规模将达1010亿元,占整体护肤品市场22.9%。

- 低渗透率与高复购: 2020年中国皮肤学级护肤品渗透率仅为7.09%,远低于法国(44.98%)和美国(17.44%),人均消费额也低于日本、欧美国家,显示出巨大的发展空间。功效护肤品因其专业性和安全性,用户粘性高,复购率强。以薇诺娜为例,2020H1天猫旗舰店、专柜服务平台、京东旗舰店的复购率分别达到21%、44%、28%。

- 市场集中度与国货崛起: 功效护肤品行业集中度较高,2020年中国皮肤学级护肤品牌CR3/CR5/CR10分别为42.4%/54.7%/81.4%。国产品牌CR3份额显著提升,从2015年的15.3%增至2020年的29.8%。薇诺娜市场占有率提升最快,2019年以20.5%超越雅漾位列第一,2020年稳步提升至21.3%。

政策趋严,利好头部企业

- 消费者关注度提升: 社媒平台加速信息透明化,“成分党”兴起,消费者对产品成分、安全性、专业性关注度高。艾瑞咨询数据显示,2020年约53.2%的女性选择护肤品时关注成分与功效,敏感肌女性更关注修复功能、天然抗敏成分及不含刺激性成分的产品。

- 监管政策趋严: 2021年以来,国家药监局发布多项监管政策,如《化妆品生产质量管理规范》、《化妆品功效宣称评价规范》等,强调化妆品功效宣称需有依据。这些政策加速了中小非合规化妆品生产商的出清,利好具备研发基础和产品供应链综合优势的头部功效型护肤品品牌。

医研共创,多维度构筑品牌壁垒

明星单品引领,产品线持续拓展

- 明星大单品驱动: 舒敏保湿特护霜是薇诺娜的明星大单品,近3年销售额占比最大且增速快,2019年营收同比+62.5%至3.55亿元,占营收比重18.4%。2021年“双11”预售首日,特护霜销售额突破2亿元,全网销售超400万瓶。舒敏系列产品销售收入占公司主营业务收入比重稳定在30%以上。

- 围绕“敏感+”丰富品类: 薇诺娜推新速度快,平均每年推出36款新品。公司以舒敏系列和特护霜为基础,通过大单品引领、小包装引流的方式,实现明星单品对同系列其他产品的连带强化。同时,积极拓展控油清痘、防晒、美白、保湿、抗初老等不同功效的多系列全品类产品,全面布局以满足敏感肌消费者的多样化需求。

全渠道布局与精准营销

- 线上线下协同发展: 公司紧抓电商风口,线上渠道持续增长,2017-2020年营收从4.88亿元增至21.72亿元,营收占比从62%提升至83%。2021H1线上自营/经销及代销收入占主营业务收入的55.11%/23.35%。线下渠道也在不断拓展,2021H1线下分销收入同比增长92.73%。

- 线上重运营,线下拓新: 线上渠道通过自建平台(微信公众号、小程序)和第三方平台(淘系、唯品会、抖音等)进行多平台运营,并积极与KOL合作。线下以药店销售为基础,覆盖近2万家药店,并与九州通、国药控股等商业公司合作,同时加强与健之佳、一心堂等连锁药店的直供合作。此外,积极拓展CS渠道,如入驻屈臣氏,并布局美妆集合店。

- 医学背书,专业营销: 薇诺娜与全国2400多家医院合作,作为临床辅助治疗产品,累计帮助600万人次。公司邀请皮肤科专家进行免费直播答疑,参与制定15份国家级专家指南及共识,通过54家三甲医院皮肤科临床验证,并在国内外学术期刊发表128篇论文,构建了专业可靠的品牌形象。

- 多样化营销策略: 公司深谙年轻消费群体心理,在微博、微信、小红书、抖音等平台进行全方位“种草”营销,结合明星(罗云熙、吴宣仪、舒淇等)、网红、皮肤科专家、直播达人等进行推广。同时,通过线下形象店、皮肤检测设备、美丽沙龙课堂以及跨界IP联名(中国邮政、迪士尼)等方式,扩大品牌影响力,提升品牌渗透率和年轻化形象。

注重研发投入,核心技术转化能力较强

- 研发投入领先: 公司研发投入居于行业前列,2017-2020年研发费用分别为0.21/0.33/0.53/0.63亿元,占母公司营业收入比例分别为3.23%/3.11%/3.97%/2.39%。截至2021Q3,累计研发投入0.68亿元,同比增长85%。研发团队100人,专业背景交叉,管理层多有医药生物背景。

- 技术壁垒与成果转化: 公司基于皮肤学理论,聚焦植物活性成分,利用云南高原特殊植物(马齿苋、青刺果、云南山茶、云南重楼等)提取抗敏成分,掌握了“马齿苋提取物制备方法”等11项核心技术。累计申报获得授权发明专利15项,实用新型专利17项,外观设计专利18项。核心技术实现的销售收入占主营业务收入的比例均在95%以上,研发成果转化显著。

公司治理优异,拓展国际市场

完善治理结构,拓展国际市场

- 优异的公司治理: 公司对核心员工进行股权激励,人员组织架构稳定,高管薪酬水平位于行业前列。公司设立贝泰妮学院,建立完善的岗位专业能力培训体系。对于内部孵化的新品牌,以创业公司形式发展,管理层团队占股,激发创新活力。

- 国际化战略布局: 公司在深耕本土市场的同时,积极布局国际化。已成立海南子公司为可持续发展提供项目储备,并拥有25项境外商标权,未来有望通过并购和出海战略,参照国际成熟化妆品品牌路径,开拓新的增长曲线。

盈利预测&投资建议

业务拆分预测,估值溢价可期

- 业务增长预测: 报告基于公司护肤品以舒敏特护系列为基本盘、儿童护肤为副线、发力强功效新品的假设,预测护肤品业务2021-2023年销售额增速分别为49.06%、39.49%和30.16%。彩妆业务预计增速为60%、55%和50%。医疗器械业务预计增速为45%、35%和25%。

- 投资建议: 贝泰妮专注于敏感肌护肤,赛道红利显著,增速快、用户粘性高,应享受更高估值溢价。公司薇诺娜大单品已形成强品牌认知,伴随产品矩阵完善、渠道综合运营及公司治理优势,未来成长性可期。

- 财务预测与评级: 预计2021-2023年公司营业收入分别为39.27、54.79、71.42亿元,同比增长48.9%、39.5%、30.4%。对应归母净利润分别为8.48、11.77、15.04亿元,同比增长55.9%、38.9%、27.7%。对应EPS分别为2.00、2.78、3.55元。对应当前股价PE分别为81、58、46倍。首次覆盖,给予“买入”评级。

风险提示

多重风险并存,需谨慎关注

- 产品品类结构单一: 公司主要营收依赖“薇诺娜”单一品牌,若品牌信誉受损可能影响长期经营。

- 新产品销售不及预期: 新品牌推广可能面临市场开拓不及预期的风险。

- 行业竞争加剧: 功效护肤品行业景气度高,外资品牌和国内竞争者涌入可能导致营收下滑、市占率下降。

- 线上销售成本上升: 电商平台流量红利下降可能导致销售费用增加,若未能拓展低成本获客渠道,收益可能不及预期。

- 疫情反复: 国内疫情复燃可能严重影响公司线下销售。

- 核心技术人员流动: 公司面临技术人员流动及核心技术外泄的风险。

总结

本报告深入分析了贝泰妮(300957)作为国货功效护肤龙头的市场地位、竞争优势及未来发展潜力。公司凭借其深厚的医研背景、以薇诺娜为核心的丰富产品矩阵、线上线下协同发展的全渠道布局、专业且多样化的营销策略以及持续的研发投入,在高速增长的敏感肌护肤赛道中建立了坚实的品牌壁垒。尽管面临产品结构单一、新产品销售不确定、行业竞争加剧、线上销售成本上升、疫情反复及核心技术人员流动等风险,但其优异的公司治理和积极的国际化战略布局,预示着未来可期的成长性。综合来看,贝泰妮在功效护肤市场的领导地位和持续增长潜力,使其获得“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用