中心思想

功效护肤龙头地位稳固,多品牌战略驱动增长

贝泰妮凭借其主品牌“薇诺娜”在国内功效型护肤品市场,尤其是在敏感肌细分领域,确立了无可争议的龙头地位。公司通过持续的医研投入、产品创新和精细化的全渠道运营,不断巩固品牌力,并成功将市场份额提升至约24%。这一核心竞争力为公司提供了坚实的增长基础和高天花板。

大健康生态版图逐步成型,全球化布局蓄势待发

公司积极围绕功效护肤拓展品牌矩阵,孵化了“薇诺娜Baby”和高端抗衰品牌“AOXMED”等,旨在打造多元化的增长引擎。同时,贝泰妮以高瞻远瞩的战略定位,逐步构建“功效性护肤品+医美+服务平台”的大健康生态版图,并利用云南特色植物资源布局功能性食品赛道。展望未来,公司计划通过并购和出海战略,逐步拓展海外市场,参与全球竞争。

主要内容

功效护肤:黄金赛道空间广阔,需求升级带动高增

市场需求演变与功效护肤崛起

中国化妆品行业持续高景气,2021年零售额达4026亿元,同比增长14.0%,超出社零增速1.5个百分点。随着护肤品渗透率趋于饱和(已逾90%),行业增长驱动力转向对用户需求的细分挖掘和客单价提升。消费者护肤知识体系日益成熟,对产品关注点从成分深入到功效。据艾瑞咨询调研,功效型护肤品在总护肤支出中占比高达58.4%,主要因其能有效解决肌肤问题、成分安全且收效显著。

敏感肌问题日益普遍,中国女性敏感肌患者达36.1%,多重内外因素导致高发。中重度敏感人群在屏障修复后,对美白、防晒、抗初老等次生问题产生进阶改善需求。皮肤学级护肤品因其医研背景和强效安全性,成为功效护肤品中的重要部分。华经产业研究院预测,2021-2024年皮肤学级市场规模将从235亿元增至458亿元,三年复合年增长率约24.9%,远高于护肤行业整体增速,显示出巨大的市场潜力。

行业格局演变与监管驱动良性竞争

功效护肤市场现存国际品牌、新锐集团、国有老品牌和新兴品牌四大类。2017年以前,薇诺娜、修丽可等“药妆”品牌主要在专业渠道销售,知名度有限。2017年后,具医学背景的品牌利用线上电商迅速提升消费者认知,行业快速增长。2018年国际品牌进入大众渠道,国内老牌纷纷孵化相关品牌。2019年新兴品牌通过抖音、私域等进行流量营销,疫情催化下行业持续高增。然而,随着流量成本攀升、融资遇冷及产品夸大宣传受限,部分新兴品牌难以维持良性发展。未来,随着政策端对原料监管趋严、研发申报周期变长,市场集中度有望上升,优质头部品牌将通过研发和渠道持续巩固竞争壁垒。

皮肤学级护肤品市场进入壁垒更高,因其需强大医研背景背书。2020年,化妆品行业整体CR5约32%,而皮肤学级护肤市场CR5高达55%。早期头部品牌以海外为主,如薇姿、理肤泉、城野医生等。国货品牌如薇诺娜、玉泽等市场占比逐步提升,通过医研实力和灵活运营能力,有望进一步扩大份额。2020年以来,化妆品行业新规频出,以品牌方监管为重要出发点,突出品牌建设地位,旨在提升自主品牌影响力和竞争力,培育高端品牌,促进全产业链健康发展和良性循环。

主品牌:聚焦敏感肌,产品裂变打造高天花板

品牌力沉淀与医研学术高地

贝泰妮主品牌“薇诺娜”经过多年沉淀,已成为皮肤学级细分赛道龙头品牌,连续3年蝉联市占率TOP1,2021年市占率增至约24%,与第二、三名差距进一步拉大。公司成功的品牌打造方法论在于:首先在原料/研发端突破,以云南特色植物资源及医研成果形成差异化竞争优势;其次在临床研究中验证功效并打磨产品;再锚定专业渠道目标人群推广,根据反馈持续打磨;最终建立原点人群信任,形成口碑效应,配合电商及社媒平台运营,使品牌形象深入人心,驱动业绩高速增长。

公司持续加码研发投入,2021年研发费用达1.13亿元,同比增长78.5%;研发人员数量从104人增至236人,占比总人数从5.46%增至9.92%。公司拥有约60项专利和11项核心技术。2020年将研发中心升级为贝泰妮研究院,并牵头建设“云南特色植物提取实验室”,聚焦以云南特色植物提取物为原料的功效性化妆品、功能性食品及药品研发。2021年累计完成63家医院皮肤学科临床研究,发表154篇学术论文,申报获得授权发明专利22项,实用新型专利31项。在学术方面,薇诺娜联合顶尖皮肤科医生发布“红宝书”,推动行业标准建立,2021年发布15项国家级专家指南和共识,参与制定20项团体标准,巩固了品牌行业地位。

在消费端,薇诺娜通过简洁专业的白红配色包装、深度参与“525全国护肤日”活动、推出皮肤学直播综艺《敏感肌颜究所大课堂》等多种专业化形式,全方位打造“敏感肌专家”形象。公司还积极拓展年轻消费群体,面向全国高校开展公益活动,并登陆CCTV-1《大国品牌养成记》和北京京信大屏,彰显品牌实力和“大国品牌”形象。薇诺娜品牌持续受到市场认可,2018-2021年连续四年蝉联天猫金妆奖并上榜天猫双十一美妆TOP10,近两年为唯一上榜国货品牌。

产品矩阵创新与全渠道协同

薇诺娜通过“经典系列+明星爆品”策略不断丰富产品组合。舒敏特护霜以核心专利植物成分青刺果及马齿苋提取物为基础,自2014年推出以来销量持续亮眼,2017-2020H1销售收入分别为1.47/2.20/3.57/1.28亿元,占比总营收约13.56%-18.37%。舒敏全系列产品(包括精华、喷雾等)营收贡献突出,2017-2020H1销售收入分别为3.13/4.85/7.41/3.02亿元,占比总营收约32.06%-39.23%。

公司还针对敏感肌人群的进阶需求,将品类功效不断向“敏感+”延伸,如美白(光透皙白系列)、防晒(清透防晒系列)、抗初老(赋活精华液)等,覆盖多重使用场景。通过多品类布局,公司对单一品类的依赖度逐步降低,面霜品类销量占比从2017年的31%降至2020H1的20%。2021年上市40余款新品,防晒乳、修护冻干面膜等单品销售额均破亿。2022年,公司将重点发力高毛利精华品类,打造精华家族系列,并根据各渠道人群画像差异,线上侧重美白/修红系列,线下侧重胶原蛋白和屏障修护系列。

在渠道端,公司践行“线下为基础,线上为主导”的策略,并进行组织架构精细化升级。2021年线上营收达33.0亿元,同比增长51.9%,占比销售总额82.3%。传统电商平台(天猫、京东等)通过优化推广组合、精准投放、多样化促销(小促拉新、大促折扣)提升获客效率和转化率,2021年阿里系收入同比增长45.6%。新兴社媒渠道(抖音、快手、小红书等)通过专业内容输出和强互动营销(明星/主播/医生合作)进行流量裂变,2021年双十一期间,薇诺娜在抖音美妆自播排名第1,快手排名第6。

线下渠道方面,公司坚守OTC药房、医院等专业渠道,已覆盖全国约2万所药店,未来仍有巨大增长潜力。同时,积极拓展屈臣氏(已入驻4000余家)、H.E.A.T喜燃等新零售渠道,并开设上海线下体验中心和杭州百货专柜,树立国货品牌线下销售新标杆。公司还构建了“公域引流+私域沉淀+小程序直购”的全链路私域流量池。2021年,主要自建平台注册用户新增85.32万至298.35万,客单价达1112.50元,私域平台复购率超40%,高于公域平台,显示出高价值内容输出成功打造高客户粘性。

多品牌:围绕功效护肤,持续攻城略地

多品牌战略的集团化选择

美妆用户需求复杂多变,行业竞争激烈,多品牌战略成为化妆品企业长远发展的更优选择。单品牌覆盖客群有限,规模达到一定体量后,多品牌布局可突破天花板,通过价格定位、产品风格互补,满足差异化的细分市场需求,从而尽可能多地占领市场份额。欧莱雅、雅诗兰黛等海外化妆品集团均通过长时间的自主发展和后续的并购,形成了全面或中高端定位的品牌矩阵。多品牌战略的实施门槛较高,需要供应链、产品、渠道和品牌声量等方面的优势,且新老品牌之间需定位差异化、产品创新灵活,集团需高效赋能研发、供应链、渠道、人力等中后台。

贝泰妮多品牌矩阵的赛道延展

贝泰妮自身的专业基因和强大的组织体系为多品牌发展提供了底层支撑,包括医研专业基因、研发组织体系、中台能力(全渠道网络、多元化营销、产品创新体制、数据/业务中台及强大供应链)及创新型组织人才体系。主品牌薇诺娜在敏感肌市场的领先地位也为拓展子品牌提供了强力背书。公司坚持独有的品牌打造方法论:品牌定位“千斤拨四两”(医研学术高位降维切入细分赛道),商业落地“四两撬千斤”(瞄准“原点人群”推广,建立信任后逐步形成口碑效应,再结合线上公域运营进行放量)。

公司重磅推出高端全皮层抗衰品牌AOXMED,剑指高端护肤市场。该品牌价格带定位于千元级别,主打冬虫夏草提取物及全皮层吸收黑科技。初期通过医美机构铺设,瞄准具备潜在抗衰需求的人群,提供疗程化服务以建立信任,后续结合线上公域放量。AOXMED已完成日化、医疗器械、医药三类商标注册,并有密集赋活精华面霜/精华露/精华液三款产品取得备案。相较于国际大牌,AOXMED在控价方面具优势,能为医美机构留存更多利润空间;相较于本土品牌,则可有效借力上市公司背书,更容易获得消费者信任。

薇诺娜Baby定位婴幼儿专业护肤,可与主品牌人群高效协同。中国婴幼儿洗护市场稳健增长,预计2025年市场规模将达500亿元,未来五年复合年增长率11.1%。90后/高学历/职场人士为消费主力,更关注科学安全性。薇诺娜Baby延续专业化定位,拥有国内首家0-12岁临床测试数据支持,通过6大安全性测试。初期通过月子会所、妇幼保健院、母婴店等专业渠道推广,后逐步发力线上。2021年双11首次参战即上榜天猫婴童护肤品类TOP10,同比增长超10倍。2022年将重点打造分离护肤升级产品线。

此外,Beauty Answers定位术后修护,有望受益于医美热潮。中国医美人群高速增长,预计2023年将达2354万人,术后修护市场潜力巨大。Beauty Answers联动皮肤学专家,基于4.6万份光损伤性皮肤样本,针对中国人12种常见皮肤问题进行基础研究,推出蓝铜胜肽修护系列产品。

全生态:择高而立,打造大健康生态版图

品牌高处定位与战略执行

贝泰妮品牌定位“择高而立”,将大消费生态布局作为长期战略规划,打造“功效性护肤品+医美+服务平台”整体皮肤健康解决方案。公司立足云南高原特色植物优势,借力政府在中药材开发培育、种植生产、市场流通等多方面政策扶持,不断寻找技术与产品突破点,放眼全球塑造差异化的核心竞争力。

公司在扩张方面节奏良好,早期聚焦“舒敏”功效,全力打造“薇诺娜”品牌,成功跻身细分市场头部梯队。主品牌“薇诺娜”处于高速增长期且盈利模式优良,为集团扩张打下良好基础。其后围绕功效护肤打造多品牌矩阵,薇诺娜Baby切入婴幼儿护肤赛道、AOXMED定位高端抗衰护肤、Beauty Answers切入医美后周期护肤赛道。同时推出线上皮肤健康护理服务平台——逑美APP。全面布局功效型护肤品+医美+服务平台,并开启布局功能性食品赛道,充分利用云南特色植物资源进行产业化落地,大健康生态版图逐步沉淀。

全球化展望与产业项目储备

借鉴欧美品牌全球化历程,贝泰妮未来目标进一步到世界市场中参与竞争、树立标杆,逐步实现全球化。公司计划通过集团并购等方式,利用多元化的产品组合与品牌矩阵将业务拓展至全球市场。根据招股书,公司目前在马来西亚、印度尼西亚、巴基斯坦等地拥有25项境外商标权。

为持续发展提供产业项目储备,公司积极寻找外部战略联盟及投资机会。2021年10月,公司公告拟以自有资金4000万元设立海南私募基金管理全资子公司,业务范围包括股权投资基金管理及创业投资基金管理服务。2021年12月,成立全资子公司成都贝泰妮企业管理有限公司,经营范围涵盖细胞技术研发和应用等,助力公司进一步筑就研发高地,拓展大健康产业布局。

盈利预测与投资建议

基于核心假设(各品牌细分赛道稳健增速,主品牌薇诺娜高速成长,新品牌孵化节奏良好,毛利率维持高水平,销售/管理费率下降,研发费率上升),国盛证券研究所对公司进行了盈利预测。

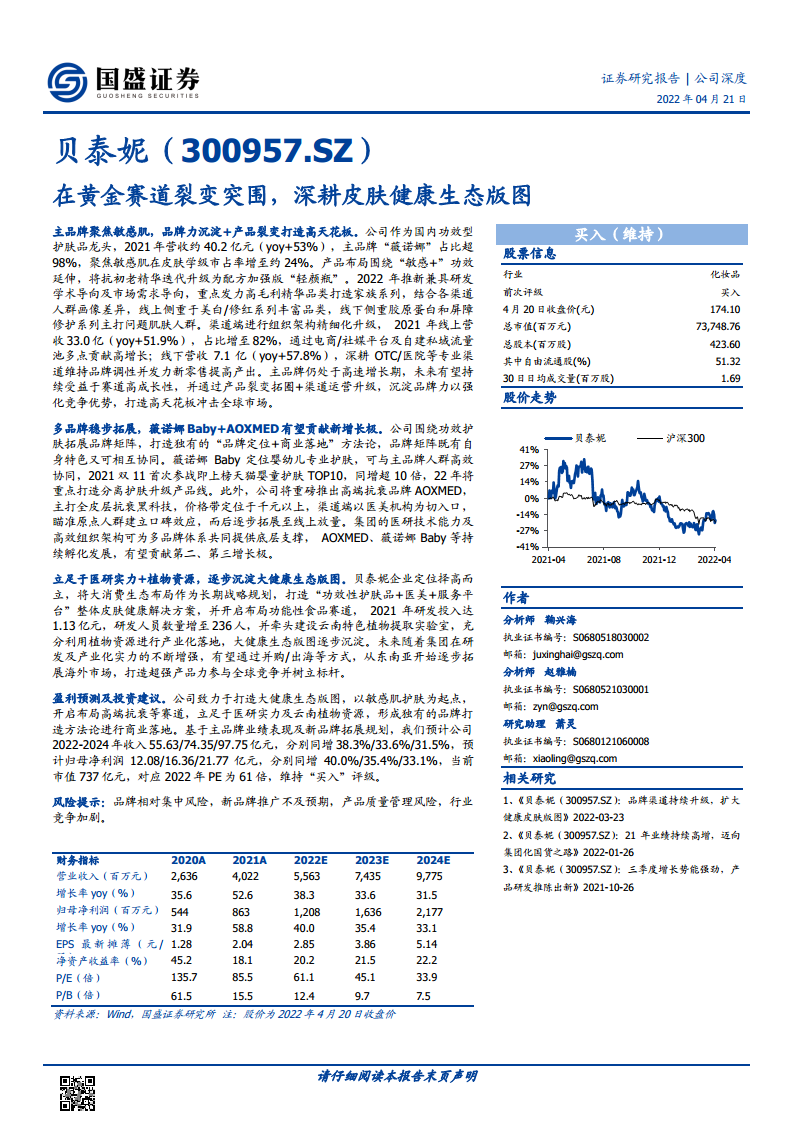

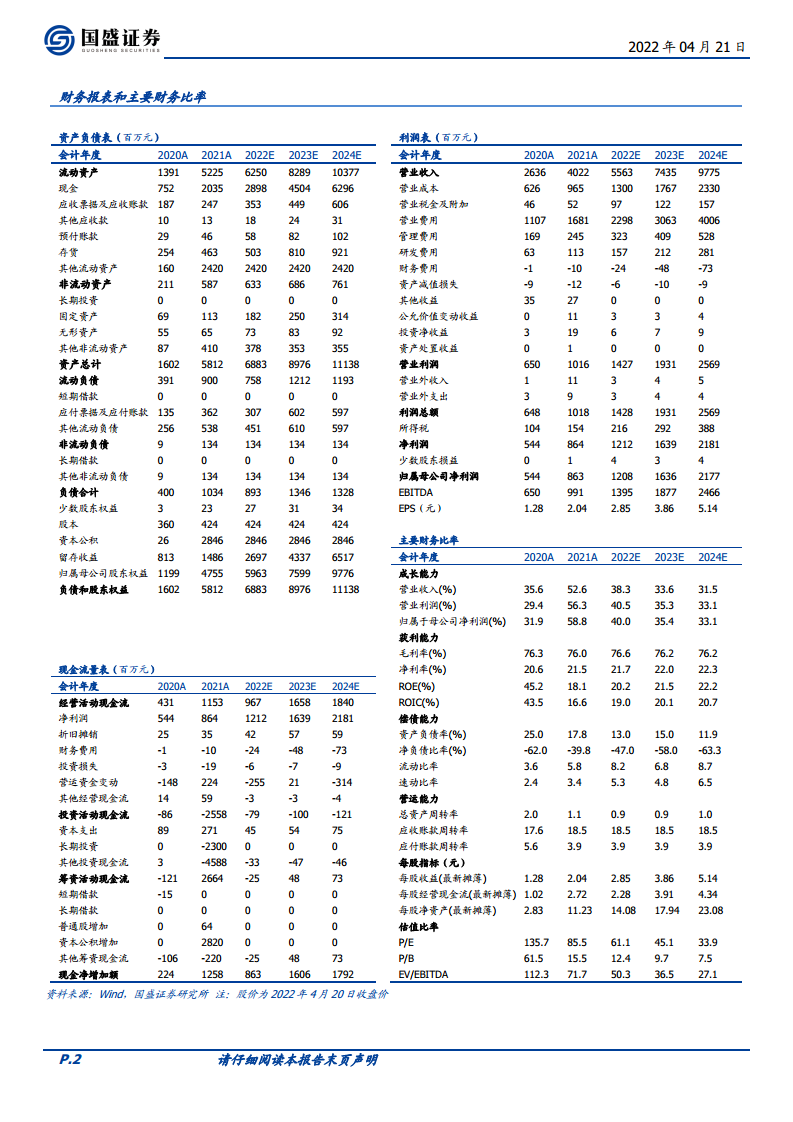

预计公司2022-2024年营收分别为55.63/74.35/97.75亿元,同比分别增长38.3%/33.6%/31.5%。归母净利润分别为12.08/16.36/21.77亿元,同比分别增长40.0%/35.4%/33.1%。对应归母净利率分别为21.7%/22.0%/22.3%。

其中,主品牌薇诺娜线上渠道预计2022-2024年总营收分别为45.26/60.54/78.73亿元,同比分别增长39%/34%/30%。线下渠道预计2022-2024年总营收分别为8.81/10.99/13.64亿元,同比分别增长24%/25%/24%。

国盛证券维持“买入”评级。公司卡位高成长性细分赛道,品牌化程度高,享有溢价。当前市值737亿元,对应2022年PE为61倍。

总结

贝泰妮作为国内功效型护肤品龙头,凭借主品牌“薇诺娜”在敏感肌市场的领先地位,通过强大的医研实力、持续的产品创新和精细化的全渠道运营,实现了高速增长和品牌力的不断沉

微信扫一扫-立即使用

微信扫一扫-立即使用