中心思想

医药板块估值触底,复苏主线浮现

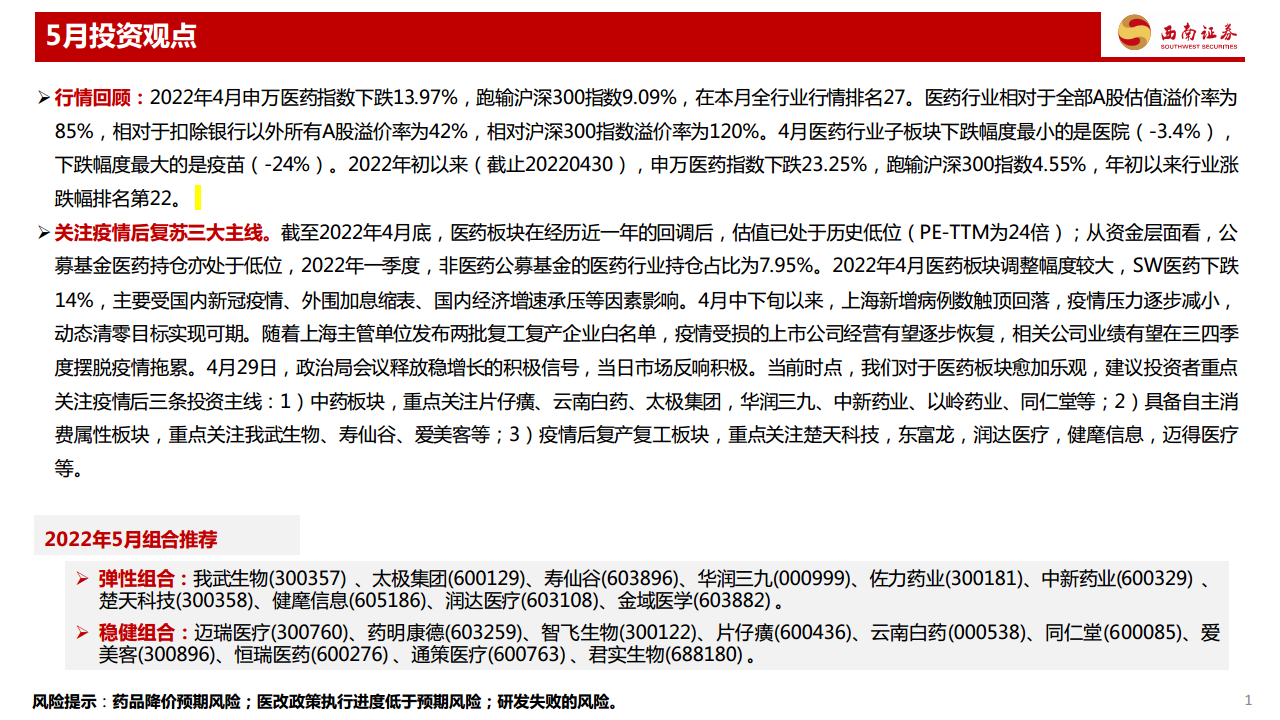

2022年4月,申万医药指数大幅下跌13.97%,跑输沪深300指数9.09%,行业估值(PE-TTM为24倍)已处于历史低位,公募基金医药持仓亦处于低位。在经历近一年的回调后,医药板块估值已具备吸引力。随着上海疫情新增病例数触顶回落,复工复产逐步推进,以及政治局会议释放稳增长积极信号,市场对医药板块的悲观情绪有望扭转,行业有望迎来业绩底部并逐步改善。

政策利好叠加,行业前景乐观

当前医药行业政策环境积极,国家层面持续鼓励创新、支持中医药发展、强调产业链自主可控,并优化医保基金使用效率。具体政策包括《“十四五”医药工业发展规划》强调创新和国际化,《“十四五”中医药发展规划》利好中药创新药和基层服务,以及《政府工作报告》对创新型企业和医疗服务的支持。这些政策为医药行业的长期健康发展奠定了基础,特别是在疫情后复苏背景下,中药、自主消费属性板块和复产复工板块将成为重点投资主线。

主要内容

1 医药板块与组合表现回顾

1.1 2022年1-4月医药板块复盘

2022年1-4月,医药板块整体表现不佳。申万医药指数累计下跌23.25%,跑输沪深300指数4.55%,在全行业涨跌幅中排名第22位。4月单月,医药指数下跌13.97%,跑输沪深300指数9.09%,排名第27位。子板块中,医院跌幅最小(-3.4%),疫苗跌幅最大(-24%)。年初以来,医药流通跌幅最小(-12.3%),线下药店跌幅最大(-41.1%)。

1.2 医药二级市场相对表现

截至2022年4月30日,医药行业相对于全部A股的估值溢价率为85%,相对于扣除银行以外所有A股的溢价率为42%,相对沪深300指数的溢价率为120%。与上月相比,这些溢价率分别下跌了14pp、9pp和28pp,显示医药板块估值有所回调。

1.3 医药子行业二级市场表现

在过去一年(TTM)中,原料药是累计收益率最高的子行业,达到17%,跑赢医药行业指数27.4个百分点。4月,医院子行业略有上升。

1.4 医药个股二级市场表现

2022年初以来,上海谊众-U以99%的涨幅位居榜首,而ST和佳以-73.1%的跌幅居末。4月单月,上海谊众-U以108.1%的涨幅领涨,ST和佳以-69.2%的跌幅垫底。

1.5 医药二级市场估值水平PE(TTM)

截至2022年4月30日,医药行业PE(TTM)为24.74倍,低于过去十年中位数水平,估值处于历史低位。横向比较,医药行业整体估值排在全行业第11位,处于中游偏上水平。

1.6 子行业二级市场估值水平PE(TTM)变化

4月医药子行业市盈率方面,医院(96倍)的PE(TTM)最高,医疗耗材(12倍)最低。子行业4月估值溢价率环比提升前三名为医院(196%)、医疗设备(+9%)、医疗耗材(+9%)。

1.7 4月投资组合收益简评

弹性组合4月整体下跌22.6%,跑输大盘17.7%,跑输医药指数8.7%。其中楚天科技跌幅最小(-16%),太极集团跌幅最大(-29.5%)。稳健组合整体下降10%,跑输大盘5.2%,跑输医药指数3.9%。其中爱美客涨幅最大(+9.4%),智飞生物跌幅最大(-31.5%)。

1.8 4月周报观点回顾

4月周报策略强调疫情拐点渐近,建议逐步加配后疫情品种,如常规诊疗服务和医疗新基建相关赛道(医疗服务、医疗设备板块龙头)。同时,持续推荐中药板块、供应链自主可控领域以及低估值且具成长性的小盘股。4月底策略明确指出“疫情后复苏是核心主线”。

1.9 公募基金一季度持仓分析

2022年一季度,全部公募基金医药持仓占比为11.94%,环比增加0.83pp;剔除主动医药基金后占比为8.49%,环比增加1.17pp;再剔除指数基金后占比为7.95%,环比增加1.19pp。外资持有医药生物板块的总市值占比为2.64%,环比下降0.49pp。持股基金数量前五名是药明康德(848家)、迈瑞医疗(534家)、智飞生物(515家)、凯莱英(238家)、泰格医药(200家)。持仓市值前五名是药明康德(715亿元)、迈瑞医疗(440.9亿元)、智飞生物(263.4亿元)、凯莱英(206.4亿元)、爱尔眼科(164亿元)。

1.10 沪港通资金流动回顾

4月医药陆股通持仓占比前五名为泰格医药、益丰药房、云南白药、山东药玻、艾德生物。持仓占比增加前五名为云南白药、东方生物、贵州百灵、凯普生物、花园生物。

1.11 医药工业运行情况

2021年全年,规模以上医药制造业营业收入同比增长20.1%,利润总额同比增长77.9%,主要得益于疫情后加速恢复和2020年低基数效应。PDB样本医院药品销售额2357亿元,同比增长6.5%,整体呈现疫情后复苏趋势,但受集采和国谈影响,Q3/Q4增速分别为-2%/-4%。预计2022年医药工业整体增速将持续回暖。

2 新冠疫情与疫苗研发跟踪

2.1 国内疫情趋势与社会面清零展望

截至4月28日,全国现有确诊病例28317例。3月末上海等地Omicron毒株引发的疫情,4月以来日新增病例数已触顶回落,上海社会面清零可期。

2.2 全球疫情概况与Omicron影响

截至2022年4月28日,全球累计确诊病例5.11亿例,死亡病例625万例,死亡率1.22%。2021年11月底Omicron变异株传播导致海外病例数迅速抬升,但随着疫苗接种率提升和疫情管控加强,增速有所下降。

2.3 主要国家新增确诊回落

截至4月28日,美国现有确诊人数约131万人,较上周增加约13.1万人。以色列累计确诊病例407万例,较上周增加约3万人。印度累计确诊4305万人,过去一周新增确诊约1万人。英国累计确诊2220万人,本周新增确诊人数9万人。

2.4 新冠疫苗商业化进程

国内已有7家企业的新冠疫苗可在国内销售,包括北生所、武汉所、科兴、康希诺(有条件批准),智飞生物、康泰生物和医科院(紧急使用)。全球共有137个项目进入临床阶段,194个项目处于临床前阶段。海外已有15个新冠疫苗获批使用。

2.5 新冠疫苗获批情况及产能

2021年,BioNtech产能目标30亿剂,Moderna 8-10亿剂,阿斯利康30亿剂,国药北生所扩建后有望达50亿剂,科兴约20亿剂,康希诺5亿剂,智飞、康泰各有2-3亿剂产能。

2.6 全球疫苗接种进展

截至2022年4月28日,全球共接种115.7亿剂,接种率(每百人接种量)约为65.2%。中国、印度、美国是前三大接种国家,接种剂量分别为33.4亿剂、18.8亿剂、5.7亿剂。

3 行业政策

3.1 细胞治疗产品GMP附录修订

2022年1月6日,国家药监局发布《药品生产质量管理规范-细胞治疗产品附录(征求意见稿)》,加强了对细胞治疗关键物料的管理规范,并完善细化了法规规则,利好细胞治疗产业链,包括设备提供商(楚天科技、东富龙)、CDMO企业(药明生物、金斯瑞生物科技)和细胞治疗企业。

3.2 “十四五”医药工业发展规划

2022年1月30日,九部门联合印发《“十四五”医药工业发展规划》,提出加大药械创新投入(研发投入年均增长10%以上),提高规模效益(增加值占比提升至5%),夯实基础加快国际化进程,并强调医药产业链自主可控。建议关注具备“持续创新+国际化”能力的公司(迈瑞医疗、百济神州、恒瑞医药)和产业链自主可控相关标的(楚天科技、东富龙、诺唯赞)。

3.3 2022年《政府工作报告》

2022年3月5日,《政府工作报告》发布,强调持续创新驱动发展(研发费用加计扣除比例提高),提高医保基金使用效率(推进带量采购、DRG/DIP),并持续支持社会办医,补齐专科服务短板。利好医药创新、供应链自主可控和低估值标的。

3.4 “十四五”中医药发展规划

2022年3月29日,国务院发布《“十四五”中医药发展规划》,利好中药创新药发展、中药基药独家品种(基层中医药服务网络建设)、中药配方颗粒(强化质量控制)、中医药医疗服务以及中药消费品(提价、国企混改、渠道库存周期)。建议关注以岭药业、中新药业、佐力药业、华润三九、固生堂等。

3.5 广东联盟中成药集采结果

2022年4月8日,广东省药品交易中心公布中成药集中带量采购拟中选结果,平均降幅56%,独家品种降幅较小(平均-21.8%),非独家品种降幅较大(平均-67.8%)。上市公司如以岭药业、华润三九、太极集团、佐力药业等降幅好于预期。再次强调看好中药消费品、中药创新药、中药基药独家品种等。

4 投资策略与组合推荐

4.1 5月投资观点

当前医药板块估值处于历史低位(PE-TTM为24倍),公募基金持仓亦处于低位。随着国内疫情压力逐步减小,复工复产推进,以及稳增长信号释放,对医药板块愈加乐观。建议投资者重点关注疫情后三条投资主线:

- 中药板块: 重点关注片仔癀、云南白药、太极集团、华润三九、中新药业、以岭药业、同仁堂等。

- 具备自主消费属性板块: 重点关注我武生物、寿仙谷、爱美客等。

- 疫情后复产复工板块: 重点关注楚天科技、东富龙、润达医疗、健麾信息、迈得医疗等。

4.2 2022年5月组合推荐

- 弹性组合: 我武生物(300357)、太极集团(600129)、寿仙谷(603896)、华润三九(000999)、佐力药业(300181)、中新药业(600329)、楚天科技(300358)、健麾信息(605186)、润达医疗(603108)、金域医学(603882)。

- 我武生物: 业绩稳健增长,黄花蒿滴剂有望成为新增长点,脱敏治疗市场空间广阔。

- 太极集团: 聚焦主品提升毛利,经营业绩改善初显成效,十四五规划有序推进。

- 寿仙谷: 业绩符合预期,渠道省外拓展持续推进,启动公开发行可转债用于产能扩建。

- 华润三九: CHC健康消费品业务稳健增长,平台价值持续凸显,中药配方颗粒有望成为新增长点。

- 佐力药业: 乌灵系列高速增长,百灵系列快速增长,中药配方颗粒业务有望受益政策。

- 中新药业: 速效救心丸稳健增长,中成药品种资源丰富,商业业务经营平稳。

- 楚天科技: 业绩符合预期,利润率提升显著,生物工程板块布局完成,竞争力持续提升。

- 健麾信息: 22Q1受疫情影响短期承压,院外“零售药店+to-G项目”挖掘新增长点,院内药房自动化空间大。

- 润达医疗: 业绩符合预期,现金流大幅改善,集约/区域检验中心业务稳步推进,新冠检测带来ICL快速增长。

- 金域医学: 业绩符合预期,规模效应凸显,建立覆盖广、辐射深的市场服务网络,合作共建业务高速发展。

- 稳健组合: 迈瑞医疗(300760)、药明康德(603259)、智飞生物(300122)、片仔癀(600436)、云南白药(000538)、同仁堂(600085)、爱美客(300896)、恒瑞医药(600276)、通策医疗(600763)、君实生物(688180)。

- 迈瑞医疗: 年报和一季报业绩符合预期,加码研发未来发展可期,IVD和影像业务引领增长。

- 药明康德: 业绩延续高增长,几大业务板块齐头并进,小分子CRDMO业务增速亮眼,资本开支快速增长。

- 智飞生物: 新冠疫苗带来充足现金流,22Q1HPV疫苗显著提升,EC+微卡结核矩阵主要聚焦学生体检市场。

- 片仔癀: 业绩符合预期,“一核多品”持续推进,商业毛利大幅提升,肝病和心血管用药增长亮眼。

- 云南白药: “1+4+1”战略推进,新业务开辟第二成长曲线,还原非经常损益,主营业务利润增速亮眼。

- 同仁堂: 业绩符合预期,持续推进大品种战略,医药工业贯彻大品种战略,医药商业运营质量持续提升。

- 爱美客: 明星产品推动业绩增长,规模优势提升盈利质量,差异化产品矩阵推动业绩增长,新品研发加速推进。

- 恒瑞医药: 集采短期影响持续,创新与国际化快速推进,战略性全面拥抱创新,庞大在研管线逐步兑现。

- 通策医疗: 业绩受疫情影响,长期高增长趋势仍在,利润率稳中有升,既定战略逐步落实。

- 君实生物: 收入大幅增长,新冠中和抗体贡献突出,在研管线进展符合预期,特瑞普利单抗多项大适应症处于NDA和注册临床阶段。

5 风险提示

药品降价预期风险;医改政策执行进度低于预期风险;研发失败的风险。

总结

本报告深入分析了2022年5月医药行业的投资月报,指出在经历4月大幅回调后,医药板块估值已处于历史低位,公募基金持仓也处于低位,为投资者提供了逐步布局的良机。报告强调,随着国内疫情形势好转、复工复产推进以及稳增长政策的积极信号,医药行业有望在三四季度摆脱疫情拖累,迎来业绩复苏。

投资策略聚焦“疫情后复苏三大主线”:一是中药板块,受益于政策支持和消费属性;二是具备自主消费属性的板块,其需求相对稳定;三是疫情后复产复工板块,有望受益于经济活动恢复。报告提供了详细的弹性组合和稳健组合推荐,并对各推荐公司进行了业绩和增长潜力的分析。同时,报告也回顾了1-4月医药板块的市场表现、估值水平、基金持仓及沪港通资金流向,并跟踪了新冠疫情及疫苗研发进展。最后,报告总结了近期细胞治疗、医药工业、政府工作报告及中医药发展等关键行业政策,这些政策均利好医药创新、产业链自主可控和中医药发展。尽管存在药品降价、医改政策执行不及预期和研发失败等风险,但整体而言,医药板块在当前时点具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用