中心思想

双轮驱动,康复医疗与智能配用电业务共促增长

三星医疗凭借其在智能配用电领域的稳固地位和在康复医疗服务领域的积极布局,形成了“传统电力业务稳扎稳打,康复业务大有可为”的双轮驱动发展格局。公司通过差异化战略,在康复医疗这一高增长市场中占据先发优势,并通过技术创新和市场份额提升巩固智能配用电业务的头部地位。

市场机遇与公司战略性扩张

康复医疗服务市场受益于持续扩大的需求人群、健康消费升级及政策支持,预计未来五年将实现高速增长,存在巨大的供给缺口,尤其适合连锁化发展。三星医疗通过成立医疗投资集团、持续并购和自建康复医院,并辅以股权激励机制,加速全国布局,旨在打造“综合+专科”的医疗服务连锁体系。同时,智能电表行业在轮换周期到来、新标准实施及新能源应用驱动下,迎来量价齐升的扩容期,公司凭借其领先的技术储备和制造管理能力,有望进一步提升市场份额。

主要内容

1. 公司历史沿革与基本情况

发展历程与股权结构

三星医疗成立于2007年,并于2011年在上交所上市。公司在2015年通过收购宁波明州医院正式进入医疗服务行业,并逐步设立子公司拓展康复、口腔、眼科、健康体检等专科业务,尤其重点打造康复领域的优势地位。公司实际控制人为郑坚江先生,直接和间接合计持有公司约40.35%的股权。

主营业务概览与财务表现

公司主营业务包括智能配用电和医疗服务。营业收入规模持续扩大,从2011年的24.8亿元增长至2020年的70.9亿元,复合增长率达12.4%。归母净利润同期从2.1亿元增至9.6亿元,复合增长率为18.50%。2021年受疫情影响,公司实现营业收入70.2亿元(同比下降1.0%),归母净利润6.9亿元(同比下降27.8%)。分业务来看,智能配用电业务是主要收入来源,2021年占比77%;医疗服务业务稳步增长,从2015年的4.9亿元增至2021年的13.7亿元,复合增长率达18.9%。

2. 公司康复医疗业务走向差异化发展道路

康复服务行业:需求旺盛、供给不足与连锁化趋势

康复医疗服务市场潜力巨大。2020年中国康复医疗服务市场规模约为853亿元,预计到2025年将扩大到2207亿元,2020-2025年复合增长率达17.2%。2019年全球康复需求人数达24.1亿,中国为4.6亿,其中肌肉骨骼疾病患者数量最多,达3.22亿人。然而,中国人均康复支出(约5.5美元)远低于美国(54美元),显示出巨大的增长空间。

在供给方面,我国康复医疗资源发展迅速,康复医院数量从2010年的268家增至2020年的739家,康复科室床位数从2013年的11.8万张增至2020年的30万张。但与巨大的需求相比,仍存在较大缺口,例如2030年全国康复床位需求约为70万张,而2020年仅有30万张,存在40万张的供给缺口。民营康复医院数量增长迅速,2020年达573家,占比77.54%。国家政策持续支持康复行业发展,并将更多康复项目纳入医保范围,进一步推动了行业增长。

康复医疗行业竞争格局尚未稳定,民营连锁医院规模普遍不大。康复医院对高价值设备和高等级医生的依赖度较低,治疗方案标准化程度高,可复制性强,非常适合连锁化发展。

医疗投资集团:丰富的管理经验与竞争优势

三星医疗于2014年成立全资子公司奥克斯医疗集团,作为其健康事业平台。通过托管、并购、合资、合作、新建等多种模式,公司已运营15家医院(包括4家综合医院和11家专科康复医疗机构),并参股基金投资了21家医院。公司在医疗领域具备四大竞争优势:医疗资源平台、连锁模式、医疗技术和人才机制。公司还通过与知名医疗机构、大学和协会合作,打造“名校、名院、名医”的“三名模式”,以提升品牌影响力。

持续聚焦康复:构建“综合+专科”医疗体系

公司持续整合优质医疗资源,打造“综合+专科”医疗体系。

- 浙江大学明州医院: 作为旗舰综合医院,2018年营收达10.47亿元,2020年净利润1.31亿元。医院开放床位1130张,其中康复床位400余张,是浙江省规模较大、标准较高的综合性民营医院之一。

- 浙江明州康复医院: 成立于2016年,以重症康复为特色,设置床位430余张。2020年收入达1.53亿元,净利润2992万元,病床利用率达89%,单床收入和利润产出分别达39.7万元和7.8万元。医院在重症康复领域具有先发优势,并与公立医院形成有效补充。

- 加速康复领域产业布局: 2021年11月,公司通过全资子公司奥克斯康复投资分别以3.97亿元和1.19亿元收购杭州明州脑康康复医院84%股权和南昌明州康复医院85%股权。杭州明州脑康康复医院2020年营收1.96亿元,净利润3600万元;南昌明州康复医院2020年营收4330万元,净利润700万元。2022年3月,公司再次以8.4亿元收购南京、武汉、常州等5家明州康复医院100%股权,预计2022年将为上市公司贡献收入2.8亿元和利润0.4亿元。

- 医教研一体化建设: 公司获得“抚州医学院”举办权,旨在打造医学教育和研究中心,为公司及社会输送大量专业人才,为医院快速扩张提供人才保障。

- 扩张模式与盈利周期: 公司对外扩张主要采取自建和并购两种模式。自建模式投入5000-8000万元,2-3年开始盈利;并购模式速度快,无需重新申请医保资质,但前期投入较大。单家康复医院的盈亏平衡点约对应45%的床位利用率,单店盈亏平衡期约为1-1.5年。公司参股基金旗下目前还拥有22家康复医院,主要集中在江浙等经济发达地区。预计2022-2024年每年将自建5家康复医院。

医疗服务股权激励:彰显发展信心

公司于2021年12月通过第四期股权激励计划,向189名激励对象授予限制性股票,其中医疗集团管理人员和核心骨干人员占比82.8%。股权激励计划设定了明确的业绩考核要求:以2020年医疗服务营业收入13.99亿元为基准,2022-2024年医疗服务营业收入不低于18.19/22.38/27.98亿元,且每年新增项目医院数量不低于10家。这充分彰显了公司对康复医疗业务未来发展的信心。

3. 公司智能配用电业务:技术储备积极拥抱行业新变化

智能电表行业:量价齐升驱动扩容,格局优化下优秀企业有望提份额

我国智能电表行业发展呈周期性波动。在经历了2010-2015年的大规模普及和2016年后的招标量下降后,随着智能电表8年左右的轮换周期到来,以及2020年智能电表新标准的出台和新能源领域的应用(如充电桩和分布式光伏发电),行业自2018年起开始回暖,招标量和中标均价均出现较大幅度增长,行业迎来量价齐升的扩容期。预计2022-2024年智能电表招标量将达到7000-8000万台,市场规模预计分别达到180/201/222亿元。

当前国网智能电表中标企业竞争格局较为分散,排名前五的企业合计市场份额不到20%。然而,对精确度和技术要求更高的产品集中度更高。随着新标准的实施和国家电网对供应商资质管控的加强,具有较高研发实力和制造管理能力的优秀企业有望进一步提高市场份额。此外,全球能源价格上涨和智能电网建设也带动了海外电表市场需求的快速增长,国内电表企业出口规模迅速扩大,2020年出口总额超过13亿美元。

公司智能电表行业头部地位稳固

三星医疗在智能配用电业务领域具有较高的品牌知名度,产品线覆盖智能计量、新能源产品、智能配电系统等全产业链,是领先的智能配用电整体解决方案提供商。公司智能配用电业务规模稳健增长,营业收入从2011年的24.5亿元增至2020年的53.1亿元,复合增长率达9.0%。2021年营收53.8亿元(同比增长1.4%),但受芯片、大宗原材料价格上涨影响,毛利润有所下降至13.0亿元(同比下降16.9%)。

公司较早开拓海外市场,建立了国际化营销网络,海外业务收入规模持续增长,2020年占比公司电力收入达29%,且国外电力业务毛利率高于公司整体。在历年国家电网电能表和用电信息采集招标中,三星医疗的中标份额稳固在前三,2020年和2021年连续两年中标金额排名第一,是国内当之无愧的头部智能电表企业。

新一代智能电表:集中度提升与公司储备

新一代智能电表代表着更高的技术门槛,有利于具有研发实力和制造管理能力的企业提升市场份额。三星医疗持续关注行业最新动态,在产品创新领域不断投入,参与多项国家和行业标准制定,拥有多项发明专利,并建有CNAS认证实验室、EMC实验室等,研发创新能力突出。公司还拥有一流的制造设备和先进的信息化管理系统,建成了业内自动化程度领先的三星5G+工业互联网数字化车间,具备领先的制造管理能力。

电表业务股权激励:发展信心与决心

公司于2022年1月通过第五期股权激励计划,向159名激励对象授予限制性股票。该计划设定了以2020年智能配用电扣非净利润4.54亿元为基准,2022-2024年扣非净利润增长不低于30%/70%/120%的业绩考核要求,彰显了公司对电表业务未来发展的信心和决心。

4. 盈利预测与投资建议

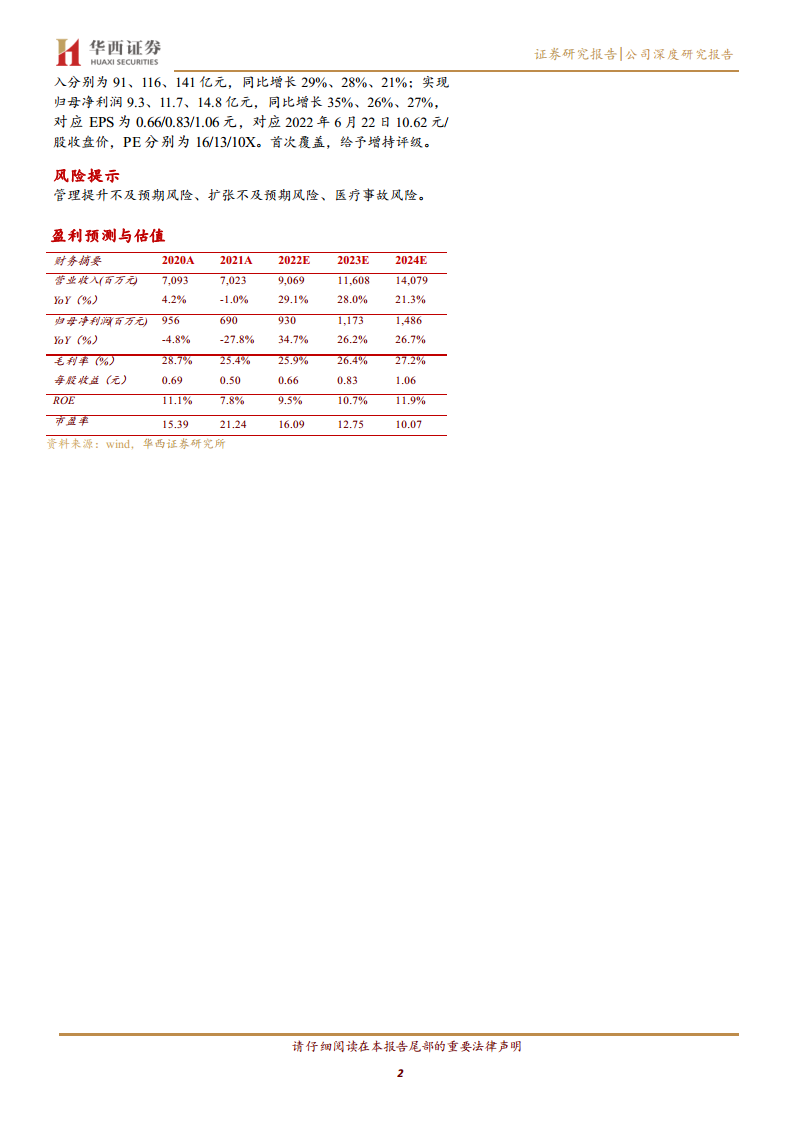

盈利预测与估值分析

基于对医疗服务和智能配用电业务的分析,预计公司2022-2024年整体实现收入分别为91、116、141亿元,同比增长29%、28%、21%;实现归母净利润9.3、11.7、14.8亿元,同比增长35%、26%、27%。对应2022年6月22日10.62元/股收盘价,PE分别为16/13/10X。

分部估值显示,2023年医疗服务业务预计净利润2.3亿元,给予45倍PE,对应估值105亿元;智能配用电业务预计净利润7.7亿元,给予12倍PE,对应估值93亿元;融资租赁业务预计净利润0.33亿元,给予8倍PE,对应估值3亿元。

投资建议

首次覆盖,给予“增持”评级,公司合理市值约200亿元。公司在康复医疗领域的产业布局和区域连锁扩张,以及智能配用电业务在量价齐升阶段的头部优势,将共同推动公司业绩持续增长。

5. 风险提示

- 医疗服务业绩不及预期风险: 行业竞争激烈,可能存在经营、发展不达预期的风险。

- 智能配用电业务不及预期风险: 受国家电网招标规模影响较大,若招标不及预期,可能对业务造成较大影响。

- 医疗事故风险: 随着医院数量增加,管理难度上升,若出现医疗事故可能对公司品牌和业务造成负面影响。

总结

三星医疗凭借其在智能配用电和康复医疗两大核心业务领域的深耕,展现出稳健的增长潜力和战略性扩张能力。在康复医疗方面,公司精准把握市场需求旺盛、供给存在缺口以及政策支持的行业机遇,通过建立奥克斯医疗集团、积极并购和自建康复医院,并辅以股权激励机制,加速构建“综合+专科”的连锁化医疗服务体系,有望在这一高增长市场中持续扩大领先优势。

在智能配用电业务方面,公司作为智能电表行业的头部企业,受益于智能电表轮换周期、新标准实施以及新能源应用带来的量价齐升,其稳固的市场地位、突出的研发创新能力和先进的制造管理水平,将确保公司在该业务板块的持续增长和市场份额的提升。尽管面临医疗服务竞争、智能配用电招标波动及医疗事故等风险,但公司通过双轮驱动战略和有效的激励机制,预计未来几年将实现营收和归母净利润的持续增长,具备良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用