中心思想

政策转向驱动医药复苏

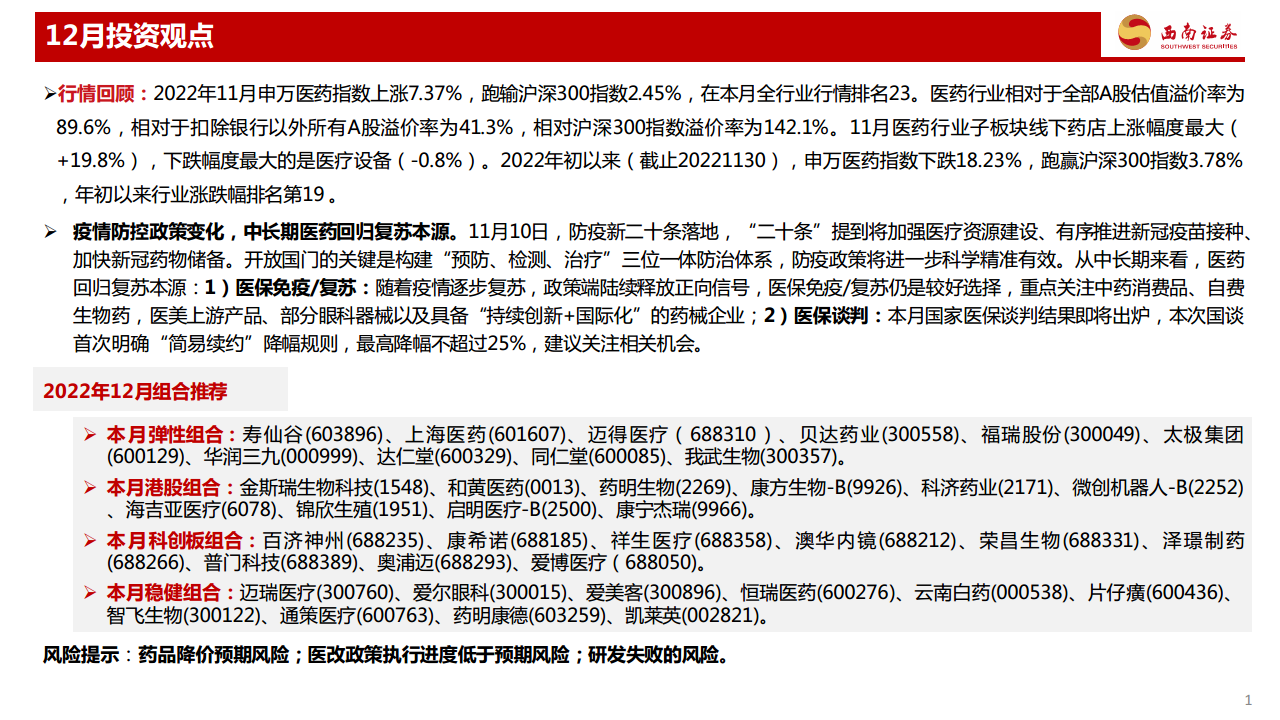

2022年12月,医药行业投资月报的核心观点指出,随着中国疫情防控政策的优化调整,医药行业正逐步回归其复苏本源。这一转变预示着常规医疗和消费医疗板块有望逐步恢复,并为行业带来新的增长机遇。报告强调,中长期来看,医药投资应聚焦于“医保免疫/复苏”领域,包括中药消费品、自费生物药、医美上游产品、部分眼科器械,以及具备“持续创新+国际化”能力的药械企业。同时,即将出炉的国家医保谈判结果,特别是简易续约降幅规则的明确,也为相关企业提供了关注机会。

市场表现与投资主线

从市场表现来看,2022年11月申万医药指数虽有7.37%的上涨,但仍跑输沪深300指数2.45%,在全行业中排名第23位。然而,年初至今(截至2022年11月30日),申万医药指数下跌18.23%,却跑赢沪深300指数3.78%,行业排名第19位,显示出一定的韧性。医药行业整体估值(PE(TTM) 26倍)低于过去十年中位数水平,估值溢价率相对全部A股、非银行A股和沪深300指数均有所上涨,表明市场对医药板块的关注度有所提升。在政策利好创新、强化供应链自主可控、支持中医药发展以及优化医疗服务体系的背景下,报告建议投资者积极关注上述投资主线,并提供了具体的组合推荐。

主要内容

医药板块与组合表现回顾

市场行情与估值分析

- 行业整体表现: 2022年11月,申万医药指数上涨7.37%,跑输沪深300指数2.45%,在全行业中排名第23位。年初至今(截至2022年11月30日),申万医药指数下跌18.23%,但跑赢沪深300指数3.78%,行业涨跌幅排名第19位。过去一年(TTM),医药指数累计跌幅16.28%,跑赢大盘4.7个百分点。

- 子行业表现: 11月医药子板块中,线下药店上涨幅度最大(+19.8%),医疗设备下跌幅度最大(-0.8%)。年初至今,线下药店上涨(+12.6%),医疗研发外包跌幅最大(-36.9%)。线下药店为过去一年累计收益率最高的子行业,达到41.2%,跑赢医药行业指数57个百分点。

- 估值水平: 截至2022年11月30日,医药行业PE(TTM)为26倍,低于过去十年中位数水平。医药行业相对于全部A股的估值溢价率为86.9%,相对于扣除银行以外所有A股的溢价率为41.3%,相对沪深300指数的溢价率为142.1%,均较上月有所上涨。

- 子行业估值: 11月医药子行业中,医院的PE(TTM)最高(101倍),体外诊断最低(6倍)。子行业11月估值溢价率环比提升前三名为医院(+35.8%)、医疗设备(+24.1%)和医疗研发外包(+18.3%)。

资金流向与持仓变动

- 个股表现: 2022年初至今涨幅排名前三的个股分别为众生药业(+215.4%)、合富中国(+145.3%)、以岭药业(+131.8%)。11月涨幅排名前三的个股分别为特一药业(+163.2%)、翰宇药业(+84.3%)、众生药业(+76.6%)。

- 公募基金持仓: 2022年第三季度,全部公募基金医药持仓占比为10.08%,环比下降0.63个百分点;剔除主动医药基金和指数基金后,占比分别为6.68%和5.77%,均处于较低水平。外资持有医药生物板块的总市值占比为2.74%,环比下降0.04个百分点。

- 基金持股集中度: 公募基金持仓家数前五的医药公司为迈瑞医疗(536家)、药明康德(360家)、智飞生物(304家)、爱尔眼科(282家)、恒瑞医药(246家)。持仓市值前五的医药公司为迈瑞医疗(393亿元)、药明康德(312亿元)、爱尔眼科(278亿元)、恒瑞医药(143亿元)、泰格医药(137亿元)。

- 沪港通资金: 11月医药陆股通持仓占比增加前五名为京新药业、济川药业、理邦仪器、凯普生物、科伦药业。

新冠疫情与疫苗研发跟踪

疫情态势与疫苗进展

- 国内疫情: 截至11月30日24时,全国现有确诊病例37347例,11月以来每日新增确诊突破4000人,显示防疫政策放松后新增确诊数量有所回升。

- 全球疫情: 截至11月30日,全球累计确诊病例近6.4亿例,死亡病例663万例,死亡率1.04%。2021年11月底Omicron变异株的传播导致海外病例数迅速抬升。

- 疫苗研发与产能: 国内已有7家企业的新冠疫苗可在国内销售。全球共有137个疫苗项目进入临床阶段,194个处于临床前阶段,海外已有15个新冠疫苗获批使用。主要疫苗企业如BioNTech、Moderna、阿斯利康、国药北生所、科兴等均具备数十亿剂的年产能。

- 疫苗接种: 截至12月1日,全球共接种130.1亿剂,接种率(每百人接种量)约为68.5%。中国接种量34.4亿剂,接种率241.5%;美国接种量6.6亿剂,接种率为197.4%。

行业政策

政策导向与行业影响

- 细胞治疗规范(2022年1月6日): 国家药监局发布《药品生产质量管理规范-细胞治疗产品附录(征求意见稿)》,加强关键物料管理,完善法规细则,利好细胞治疗产业链。

- **“十四

微信扫一扫-立即使用

微信扫一扫-立即使用