中心思想

国产软镜领军者的坚实基础与战略升级

澳华内镜作为国产软镜领域的领先企业,凭借多年深耕,成功突破了主机成像及处理和镜体制备的关键技术壁垒。公司通过持续的技术创新和产品迭代,如AQ-200的快速放量,铸就了坚实的市场基础和盈利能力。其镜体产品因类似高值耗材的属性,有望成为公司未来营收增长的核心驱动力。

AQ300引领高端市场,政策与需求共促崛起

在外部需求增长和国家政策支持的双重推动下,澳华内镜正迎来强势崛起。公司最新重磅产品AQ-300系统已于2022年11月上市,拥有4K成像、光学变焦、3D柔性等高端功能,性能参数对标国际龙头奥林巴斯最新机型,明确剑指国内三级医院市场。在国家对进口医疗器械采购收紧的背景下,AQ-300有望凭借其技术优势和国产化定位实现快速放量,加速国产替代进程,开启公司发展新征程。

主要内容

核心产品AQ300:技术对标国际,市场剑指三级医院

- AQ300重磅上市,引领产品升级: 澳华内镜于2022年11月1日正式推出AQ300系统,标志着公司产品性能已具备与全球内镜顶尖企业一较高下的实力,预示着公司基本面和业绩拐点即将到来。公司2022年初推出的员工持股计划,设定了未来两年50%的收入增长目标,充分展现了对AQ300快速进入三级医院并实现放量的坚定信心。

- 全面升级的性能参数: AQ300系统集公司所有顶尖技术于一体,性能参数全面对标奥林巴斯最新机型EVIS X1。主机配备大功率多波长LED照明光源,支持多种分光染色模式,并具备高效率照明光路和大功率无线供电功能。图像显示方面,AQ300采用4K超高清内镜系统,支持4K图像显示及录像,具备双路4K60p实时图像处理能力,有望成为全球第二款具备4K高清图像显示的内镜产品。镜体功能上,配备光学放大镜头和可变硬度肠镜镜体,并在临床使用的耐用性、抗疲劳性等方面进行了改善。

- 成像质量与分光染色技术: AQ300与奥林巴斯EVIS X1在图像显示上均达到4K分辨率,是传统1080P的4倍,能更好地适配内镜系统,发挥潜在功能。两家公司在图像细节把控上均力求清晰并控制噪音,澳华AQ300采用多尺度结构增强算法,强调微弱细节而不放大噪点。在分光染色技术方面,澳华内镜的CBI染色模式已升级为4种(CBI常规、Indigo、Aqua、Amber),以满足不同需求场景,并具备自适应复合强化功能,其成像效果已能媲美奥林巴斯的NBI、TXI等多种模式。

- 镜体种类与AI辅助诊断: AQ300上市后,公司将全面配齐包括光学双焦4K内镜、十二指肠镜、全系列细镜以及可变硬度产品等特殊镜种。可变硬度肠镜已于2022年11月初上市,4K光学放大镜已取得注册证,十二指肠镜预计明年上半年拿证,逐步追赶国际领先水平。此外,AQ300还搭载了人工智能辅助功能,通过海量病理学数据实现实时标记、自动截图,有效提高检查效率并减少漏诊,与奥林巴斯在AI诊断领域的布局一致,AI被认为是未来内镜手术的重要发展方向。

- 智能化操作界面与市场推广策略: AQ300和奥林巴斯X1均采用了触摸电子屏幕的操作模式,提升了操作的简便性,并搭载双画面显示功能,方便医生在特殊光观察时对比白光图像。为确保AQ-300的成功放量,公司已进行充分的前期准备,包括2021年与北京友谊医院、南京鼓楼医院、杭州市第一人民医院等三级医院建立临床合作中心,并通过学术会议、经销商会议、市场调研和营销团队优化等方式提前预热产品。在政策限制进口采购的背景下,AQ-300有望凭借其全面功能和高端定位,在三级医院市场获得良好竞争力。

深耕软镜二十载:企业发展、业绩增长与技术壁垒

- 公司发展历程与业务布局: 澳华内镜成立于1994年,是国内最早从事软镜研发和制造的企业之一。公司经过20多年的专注与创新,成功突破了内镜制备工艺中的多项难关。2013年推出自研分光染色技术CBI,2018年发布第二代系统AQ-200,CBI技术升级为CBI PLUS,处理性能更佳,并加入无线传输特色技术。公司业务已涵盖内镜主机、镜体、周边设备、耗材及维修服务,销售网络遍布全球。通过收购杭州精锐、常州佳森、无锡祺久等公司,公司不断拓展内镜相关耗材产品线,夯实自身研发实力,并于2015年成立安兜思勾普,开展海外业务,收购德国器械公司WISAP,加强海外生产能力和欧洲地区的销售能力。

- 股权结构与人才激励机制: 截至2022年12月,公司董事长顾康直接持有12.71%的股份,总经理顾小舟持有16.3%,顾家父子合计持有公司29.01%的股权,确保了公司管理的稳定性和战略的连续性。公司较早实施员工激励计划,通过小洲光电间接持股、员工战略配售集合计划以及2022年限制性股票激励计划等多种方式,将核心员工与公司发展深度绑定。2022年激励计划设定了2022-2024年收入增速分别达到30%、50%、50%的A目标,以及三年净利润复合增速达22.5%的考核指标,彰显了公司对未来业绩增长的坚定信心。

- 业绩增长与规模效应显现: 2018年发布的AQ-200系统凭借其优秀的盈利能力(产品毛利率约85%)和创新功能设计,迅速抢占中高端用户市场,推动公司营收在2017-2021年间实现了21.67%的年复合增长率。2021年公司营收达3.47亿元,同比增长32%,扣非归母净利润达0.48亿元,同比增长288.2%。尽管2022年Q1-Q2受上海疫情影响,营收仅1.68亿元,同比增长13.92%,扣非归母净利润同比减少80.40%,但随着复工复产,Q3营收已回升至2.81亿元,同比增长22.55%,显示出公司业务的强大韧性。受益于收入规模的大幅提升和规模化作业,公司期间费用率在2019年出现明显下降,2021年三费费率均处于近五年相对低位。公司持续加大研发投入,2021年研发费用率为14.22%,并通过收购研发公司夯实自身研发能力,预计未来研发费用将继续增长。

- 镜体盈利能力凸显与同业合作: 公司的收入板块以内窥镜设备为主,2017-2021年占比维持在80%以上。其中,软镜镜体业务占比近四年呈现明显提升,2020年收入占比达54.64%。软镜镜体兼具医疗设备及耗材的特点,平均使用周期3-4年,加工工艺复杂,附加值较高。镜体的毛利率略高于设备主机(2021H1镜体毛利率达79.84%,主机达71.77%),加之其更换频率更高,有望成为公司未来盈利的核心驱动力。公司稳定的产品生产质量和成本优势获得了内镜行业龙头宾得的青睐,双方于2017年共同出资建立了宾得澳华,通过ODM模式实现互利共赢,借助宾得的销售网络和品牌影响力,提升自身产品知名度并获得稳定收入。

市场机遇与政策红利:国产替代加速,高端产品放量可期

- 内窥镜技术壁垒与发展趋势: 内窥镜制造涉及多学科技术集成,进入门槛高。在主机光源及传感器方面,市场正从氙灯为主向LED灯升级,LED灯性能最佳,寿命更长。澳华AQL-200L及AQ-300将配备多LED灯。成像传感器方面,CMOS凭借体积和性能优势正逐步取代CCD,成为内镜镜头主流,奥林巴斯X1也已采用CMOS。在图像处理器方面,各家公司均投入重金研发专属边缘染色技术,澳华的CBI分光技术已升级为多色光,提供更多场景选择,成像效果媲美龙头。视频清晰度正从1080p迈向4K,AQ-300有望成为全球第二家拥有4K超高清内镜系统的企业。在镜体及手柄设计上,软镜镜体先端部需在小体积内集成复杂零件,对精密制造要求高。光学放大技术能提供更清晰视野,澳华AQ-300也具备此高端功能。同时,镜体设计需兼顾柔性和力学传导,确保在人体腔道内安全有效转向。澳华通过设立创新学院,加强医工交流,精准把握临床需求,优化产品使用感。

- 庞大市场需求与国产替代机遇: 据沙利文估计,中国内窥镜市场增速远超全球,未来五年复合增长率达13.4%,2023年将达到36.6亿元。软镜是市场的关键组成部分,但目前市场主要被奥林巴斯、富士、宾得等国外品牌垄断,国产品牌占比不足5%。中国是消化道癌症重灾区,2020年新发病例457万例,其中消化道癌症占比高达41%。早期筛查可显著提高患者5年生存率(如结直肠癌早期发现治疗5年生存率可达80%以上),降低治疗成本。内镜检测作为消化道癌症筛查的金标准,准确性高,且随着无痛胃镜等麻醉方案的普及,患者依从性显著提高。尽管国内内镜医师数量远低于发达国家(中国每百万人仅19.4名,日本约132名),但筛查门槛相对较低,培训周期短,且分级诊疗政策推动优质医疗资源下沉,将激发基层医院更多采购需求。

- 公司市场布局与政策利好: 澳华内镜在各级医院终端铺设完善,针对不同市场推出精细化产品:AC-1针对基层市场,AQ-200针对一二级医院,AQ-300则直指三级医院高端市场。AQ-300具备无线传输、4K、光学放大等差异化优势,性能参数逼近国际一流水平。国家政策层面也强力支持国产替代,2020年将镜体管理类别下调至Ⅱ类,加速审批。卫健委与中国医学装备协会定期筛选优秀国产设备,澳华AQ-100/200已连续多批上榜。各地政府出台进口采购限制政策,要求公立医院采购进口产品需专家论证和财政审批,为国产产品创造了宝贵的入院机遇。

- 在研产品双线进行,聚焦未来应用场景: 公司在研管线分为诊断和手术两大方向。诊断方面,AQ-300是主推产品,已于2022年11月上市,目标三级医院,拥有高清4K图像、多种染色模式,配备光学放大及可变硬度镜体。手术方面,公司针对内镜微创手术的高端应用,推出3D柔性内镜、AI诊疗和内窥镜机器人等产品,项目均已进入样机开发阶段。3D柔性内镜通过双摄微型成像模组实现镜下3D成像,提供逼真立体图像和更好的深度识别能力,有助于医生更准确地判断病变和操作,尤其在ESD(内镜黏膜下剥离术)等复杂手术中具有显著优势,ESD手术量近年来保持20%以上复合增速。内窥镜机器人则旨在解决ESD手术中观察困难、组织反牵引力、力量传导和视野受限等技术难题,通过精细化结构设计和远程操作,降低医生操作疲劳度,简化手术门槛。

盈利预测与投资建议

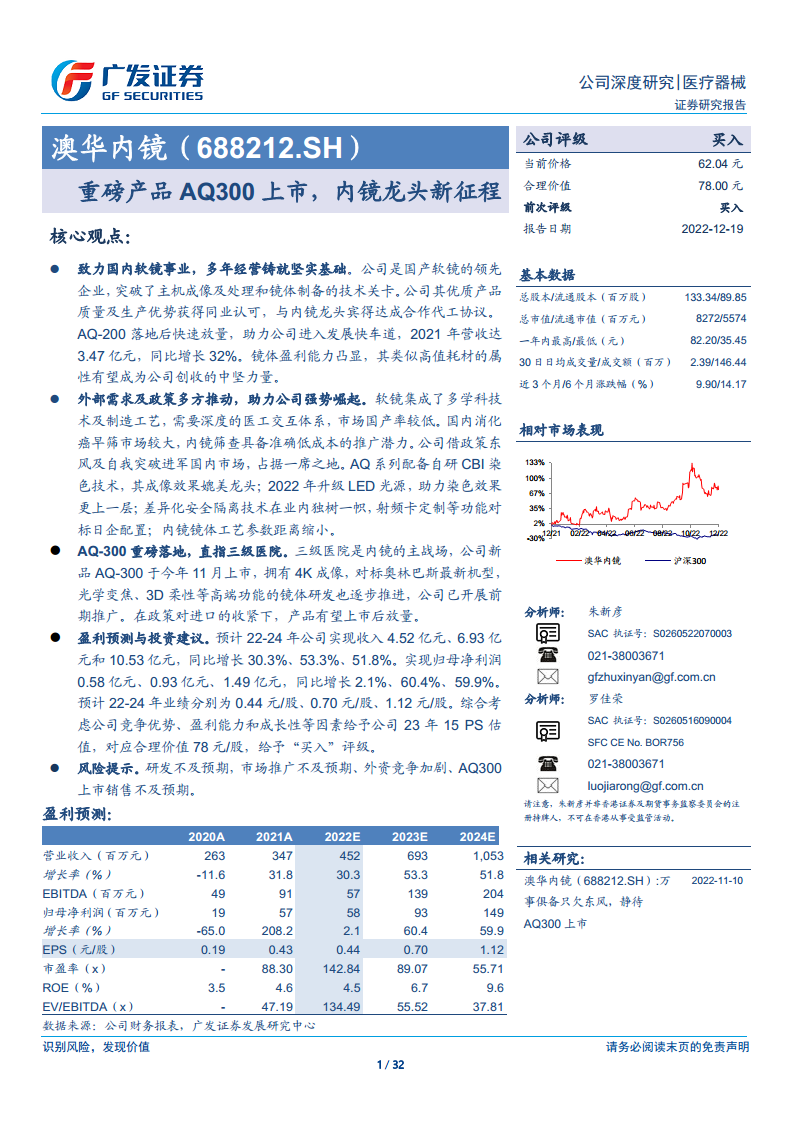

- 盈利能力与增长展望: 预计2022-2024年公司营业收入将分别达到4.52亿元、6.93亿元和10.53亿元,同比增长30.3%、53.3%和51.8%。归母净利润预计分别为0.58亿元、0.93亿元和1.49亿元,同比增长2.1%、60.4%和59.9%。其中,内窥镜产品业务收入预计在2022-2024年同比增速分别为30%、53%和52%,毛利率达70%、72%和73%。内窥镜维修服务收入预计在2022-2024年同比增速分别为27%、35%和30%,毛利率分别为65%、64%和64%。

- 投资建议与风险提示: 综合考虑公司在医用软性电子内窥镜设备制造领域的领先地位、AQ-300产品的市场竞争力、国家政策对国产替代的扶持以及公司持续的盈利能力和成长性,给予公司2023年15倍PS估值,对应合理价值78元/股,维持“买入”评级。同时,报告提示了研发进度不及预期、市场推广不及预期、外资竞争加剧以及AQ300上市销售不及预期等潜在风险。

总结

澳华内镜作为国内软镜领域的佼佼者,凭借其在主机成像、镜体制备等核心技术上的突破,以及AQ-200等产品的成功放量,奠定了坚实的市场基础。在消化道癌症早筛的巨大市场需求和国家政策大力支持国产医疗器械的背景下,公司正迎来重要的发展机遇。其最新旗舰产品AQ-300系统,以4K成像、多种分光染色、光学放大等高端功能,全面对标国际一流水平,并明确剑指国内三级医院市场。通过精细化的市场布局、深度的医工结合以及前瞻性的研发管线(如3D柔性内镜和内窥镜机器人),澳华内镜有望在国产替代浪潮中占据更重要的地位,实现业绩的持续快速增长。尽管面临研发、推广和市场竞争等风险,但公司凭借其技术实力和战略布局,未来发展前景广阔,国产软镜替代的时刻已近在咫尺。

微信扫一扫-立即使用

微信扫一扫-立即使用