中心思想

重组胶原蛋白龙头地位稳固,市场前景广阔

巨子生物凭借其在重组胶原蛋白领域的领先技术和市场地位,已成为中国最大的胶原蛋白专业皮肤护理公司。公司不仅是全球首家实现重组胶原蛋白护肤产品量产的企业,其专有技术更获得了行业内首个发明专利授权。在快速增长的胶原蛋白市场中,特别是重组胶原蛋白应用领域,巨子生物通过其核心品牌和技术壁垒,有望持续巩固其龙头地位,抓住市场主流化趋势。

高成长高盈利驱动未来发展,多维策略保障持续增长

巨子生物展现出行业领先的盈利能力和快速的业务扩张态势。公司通过“医疗机构+大众消费者”双轨销售策略,有效触达多元用户群体,并持续优化渠道结构,线上直销业务实现高速增长和高毛利率。同时,公司在研发方面持续投入,以专有合成生物学平台构建技术壁垒,不断丰富产品线。未来,随着募投项目带来的产能扩张和产品创新,巨子生物有望打开更广阔的成长空间,实现营收和净利润的持续高增长。

主要内容

1 巨子生物:重组胶原蛋白龙头

1.1 重组胶原蛋白先行者,产品品牌矩阵丰富

- 巨子生物成立于2000年,是中国最大的胶原蛋白专业皮肤护理公司,自2019年起连续三年保持该地位。

- 公司拥有105项SKU和8大主要品牌(如可复美、可丽金),涵盖功效性护肤品、医用敷料和功能性食品,另有85款在研产品。

- 巨子生物是全球首家实现量产重组胶原蛋白护肤产品的公司,其专有重组胶原蛋白技术在中国获得行业内首个发明专利授权。

1.2 股权结构集中,家族式企业特征明显

- 公司股权集中度较高,联合创始人严建亚、范代娣夫妻通过间接持股合计持有62.02%股权,范代娣博士家族持有公司六成以上股份。

- 创始人范代娣博士被誉为“类人胶原蛋白之母”,负责技术研发,其家族成员在公司战略管理、业务运营、投融资及生产质控等关键岗位任职。

1.3 盈利质量优异,业务扩张迅速

- 2021年公司营收达15.53亿元,净利润为8.28亿元,2019-2021年营收和净利润年复合增长率(CAGR)分别为27%和20%。

- 专业皮肤护理产品贡献了2021年营收的96.82%(15.03亿元),其中可复美和可丽金两大品牌贡献了约9成收入,可复美销售额从2019年的2.90亿元增至2021年的8.98亿元,占比从30.26%上升至57.83%。

- 2021年公司毛利率高达87.2%,在可比公司中位居第二,高于行业平均水平;净资产收益率(ROE)高达112.3%,显著高于平均水平近3倍。

- 公司销售费用率为22.3%,低于可比公司平均水平;2021年研发费用为2495万元,在以胶原蛋白为主的企业中位居第二。

- 公司整体毛利率自2019年起稳定提升,2021年电商平台线上直销毛利率高达95.2%,显著高于其他渠道。

2 胶原蛋白:应用广阔、增长快速的黄金赛道

2.1 胶原应用广泛,生产壁垒较高

- 胶原蛋白是哺乳动物体内含量最多的蛋白质,占人体蛋白质的1/4,广泛分布于皮肤、韧带、软骨等组织。

- 胶原蛋白具有特殊的三螺旋结构,对其稳定性和功能至关重要。目前已鉴定出28种不同类型胶原蛋白,其中人体含有16种,不同类型功效各异。

- 胶原蛋白可分为动物源胶原蛋白和重组胶原蛋白。重组胶原蛋白通过合成生物学技术制备,具有低排异反应、可精准定制功能、生产周期短、规模大等优势,未来有望成为行业主流。

- 中国将重组胶原蛋白划分为重组人胶原蛋白、重组人源化胶原蛋白、重组类胶原蛋白三类,目前市面上主流产品为重组类和重组人源化胶原蛋白。

2.2 胶原市场:重组胶原尚处起步阶段,未来或成行业主流

- 2021年中国胶原蛋白产品市场规模达288亿元,2017-2021年CAGR为31%,预计2027年将达1738亿元,CAGR为35%。

- 重组胶原蛋白市场渗透率从2017年的15.9%增至2021年的37.7%,预计2023年将成为市场主流,2027年市场规模将达1083亿元,渗透率达62.3%。

2.2.1 医用敷料:行业上升期,高需求低集中度

- 中国医用敷料市场规模从2017年的67亿元增至2021年的259亿元,CAGR为40%,预计2027年将达979亿元,CAGR为23.1%。

- 重组胶原蛋白医用敷料市场渗透率预计将从2017年的5.2%增至2027年的26.1%,市场规模将从2022年的72亿元增至2027年的255亿元,CAGR为28.8%。

- 2021年中国医用敷料市场前5大企业市占率仅为26.5%,市场集中度较低。巨子生物2021年零售额23亿元,排名第2,在胶原蛋白医用敷料市场排名第1。

2.2.2 功效性护肤品:重组胶原不断渗透,行业格局初步形成

- 中国功效性护肤品市场规模预计从2017年的133亿元增至2027年的2118亿元,CAGR为28.61%。

- 重组胶原蛋白功效性护肤品市场规模从2017年的8亿元增至2021年的46亿元,CAGR为52.8%,预计2027年将达645亿元,CAGR为55.0%,远高于市场平均增速。

- 2021年中国功效性护肤品市场前5大参与者占据67.5%的市场份额,行业集中度高。巨子生物2021年零售额37亿元,在胶原蛋白功效性护肤品市场排名第一。

2.2.3 肌肤焕活应用:透明质酸主导,胶原保持高增长

- 国内获批的三类胶原蛋白注射针剂仅6款,而透明质酸有40多款,胶原蛋白产品获批量偏少。

- 中国肌肤焕活应用市场规模从2017年的206亿元增至2021年的424亿元,CAGR为19.7%。

- 重组胶原蛋白在肌肤焕活应用中的渗透率预计将从2022年的4.8%增至2027年的9.7%,市场规模将突破百亿,达到122亿元。

2.3 人参皂苷种类丰富功效显著,受众以亚洲国家为主

- 人参中主要功效成分为人参皂苷,种类达60多种,稀有人参皂苷Rh2和Rg3活性更强。

- 中国是世界上最大的基于稀有人参皂苷技术的功能性食品市场,销售额从2017年的4.06亿元增至2021年的6.45亿元,CAGR为12.3%,预计2027年将达15.61亿元,CAGR为16.1%。

- 巨子生物是2021年中国第二大基于稀有人参皂苷技术的功能性食品公司,占据24%的市场份额。

2.4 监管:标准法规密集出台,推动行业有序发展

- 2017年起,用于医疗领域的胶原蛋白被纳入III类医疗器械管理。

- 2021年后,重组胶原蛋白命名、分类、国家标准等相关规定密集出台,如2022年1月13日出台重组胶原蛋白行业标准,2022年7月13日建议重组III型胶原蛋白按照三类医疗器械管理。

- 密集出台的政策建立了行业准入门槛,有利于引导胶原蛋白产业规范发展,保护优质企业。

2.5 国际市场:胶原研发底蕴浓厚,医药食品应用为主

- 全球胶原蛋白市场规模2019年达153.56亿美元,预计2027年将达226.22亿美元,2016-2027年CAGR为5.42%。

- 医疗保健是海外胶原蛋白的主要应用领域,2020年中国胶原蛋白产品中48%应用于医疗健康,32%用于食品,21%用于化妆品及其他。

- 国际市场中,美国、欧洲等发达国家胶原蛋白行业起步早,应用广泛,主要应用于医疗、食品饮料和化妆品领域。

3 技术壁垒打造差异化品牌矩阵,“医疗机构+大众消费”双轨销售

3.1 可复美&可丽金:医学背景专业皮肤护理品牌

- 巨子生物构建了涵盖功效性护肤品、医用敷料、疤痕修复、口腔溃疡、女性护理和功能性食品等8大品牌矩阵。

- 可复美(2011年推出)定位功效型专业护肤,是2021年中国医用敷料市场的第2畅销品牌和专业皮肤护理品牌的第4畅销品牌,拥有5大产品系列和30项SKU。其类人胶原蛋白敷料是公司最畅销产品,具有独占原料优势。

- 可丽金(2009年推出)定位中高端皮肤护理,主打抗衰老、皮肤保养和修复,拥有60项SKU和9大系列,2021年天猫商城复购率达32.4%。其星光系列有望成为公司进军医美领域的排头兵。

- 参苷品牌是公司人参皂苷类功能性食品品牌,2021年复购率达45.4%,巨子生物是2021年中国第二大基于稀有人参皂苷技术的功能性食品公司,市场份额24%。

3.2 双轨渠道销售策略,线上直销毛利率最高

- 公司实行“医疗机构+大众消费者”双轨销售策略,产品已经销至中国1000多家公立医院、约1700家私立医院和诊所及300个连锁药房品牌。

- 线上销售通过电商平台及社交媒体平台的DTC店铺和自营部门进行。2019-2021年,DTC店铺线上直销收入从1.56亿元增至5.74亿元,占总收入比重从16.3%上升至37%。

- 2021年电商平台线上直销毛利率高达95.2%,显著高于其他渠道。公司持续加大线上营销投入,2021年线上营销开支达3.06亿元,占销售及经销开支的88.5%。

- 可复美在2021年天猫医用敷料类目多次成为第一畅销品牌,天猫复购率达42.9%,可丽金达32.4%。

- 2022年6月,公司与杭州悠可成立合营企业,共同从事美妆产品销售,有望实现品牌多维度推广。

- 公司积极参与学术交流,与医疗机构和专家建立联系,通过科普知识教育消费者,并与头部达人合作进行产品宣传推广。

3.3 研发专利储备丰富,合成生物学平台巩固竞争壁垒

- 巨子生物利用专有的合成生物学技术,自主开发和生产多种类型的重组胶原蛋白和稀有人参皂苷产品,构建了难以复制的技术壁垒。

- 公司的高密度发酵及高效分离纯化技术实现行业领先的重组蛋白表达,回收率达90%,重组胶原蛋白纯度99.9%,细菌内毒素浓度低于0.1EU/mg。

- 巨子生物是中国首家实现5种高纯度稀有人参皂苷(Rk3, Rh4, Rk1, Rg5及CK)均能以百公斤级规模量产的公司。

- 截至2022年4月,公司拥有85种在研产品,包括53种功效性护肤品、16种医用敷料等,并积极探索胶原蛋白在医疗美容等更多应用领域。

- 公司与西北大学联合开展研究合作,建立了生物材料国家地方联合工程研究中心和博士后工作站,并成为首家被纳入国家皮肤与免疫疾病临床医学研究中心进行皮肤科合作研究项目的企业。

- 截至2022年4月,公司拥有75项专利及专利申请。研发团队124人,其中45名拥有硕士或以上学历,核心研发人员经验丰富。

4 募投项目扩产能,丰富产品线,打开远期成长空间

- 公司计划加大研发投入,强化研究团队、扩建研发设施和产品测试验证,推进新型重组胶原蛋白、稀有人参皂苷及其他生物活性成分的研发。

- 为满足持续增长的市场需求,公司计划扩建2个现有生产设施和新建3个生产工厂,总资本开支14.81亿元,预计2022-2026年陆续竣工投产。

- 募投项目完成后,重组胶原蛋白产能规模预计将大幅提升,其中现有重组胶原蛋白发酵车间扩建后预计年新增21.3万千克产能,为2021年产能的20.5倍。

- 公司将继续完善并加强全渠道销售及经销网络建设,开展以护肤科学知识为导向的营销活动,通过线上多点营销布局和线下合作提高品牌曝光度,扩大客户群。

5 投资建议

5.1 盈利预测

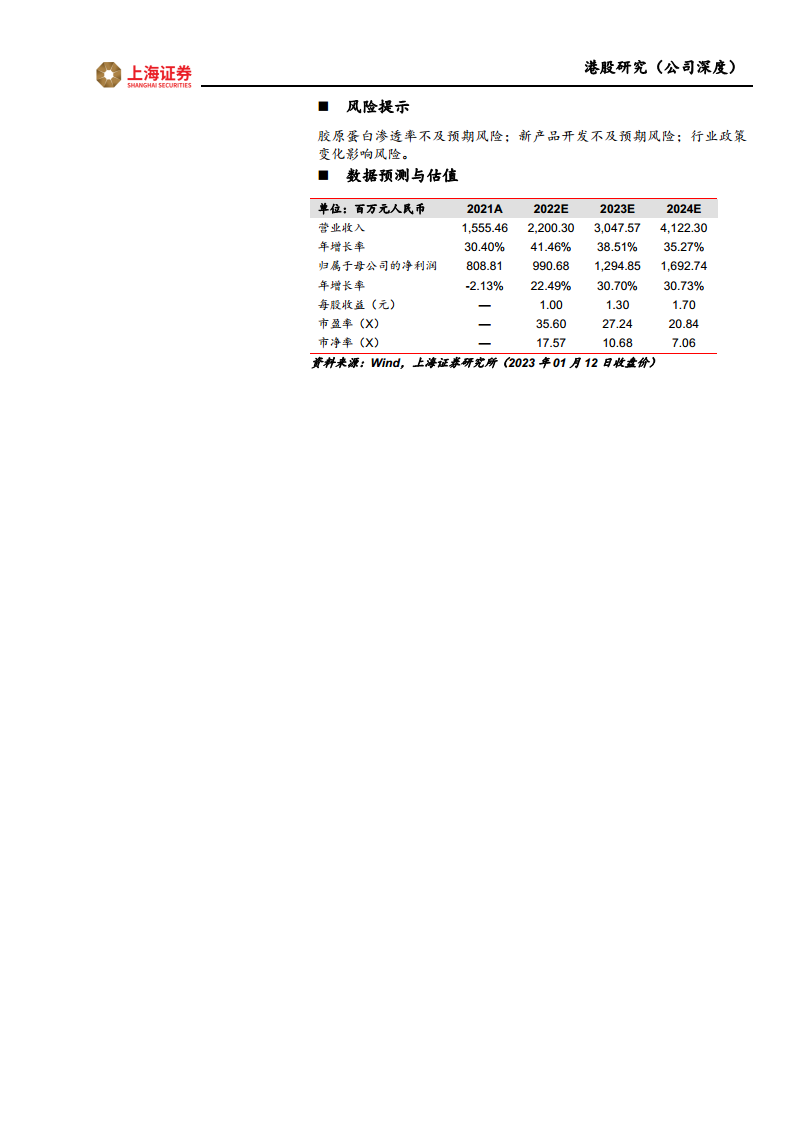

- 预计公司2022-2024年营业收入分别为22.0亿元、30.48亿元、41.22亿元,同比分别增长41.46%、38.51%、35.27%。

- 预计归母净利润分别为9.91亿元、12.95亿元、16.93亿元,同比分别增长22.49%、30.70%、30.73%。

- 皮肤及身体护理业务预计2022-2024年营收分别为21.63亿元、30.08亿元、40.76亿元,毛利率分别为86.12%、86.39%、86.59%。其中,可复美营收预计分别为14.27亿元、20.81亿元、28.79亿元;可丽金营收预计分别为6.41亿元、8.16亿元、10.72亿元。

- 功能性食品及其他业务预计2022-2024年营收分别为0.37亿元、0.40亿元、0.46亿元,毛利率分别为85.84%、85.81%、85.80%。

5.2 投资建议

- 鉴于胶原蛋白终端应用与需求广阔,行业保持较快增速,重组胶原蛋白渗透率有望加速提升。

- 巨子生物作为国内重组胶原蛋白龙头企业,在可复美、可丽金两大核心品牌加持下,品牌矩阵不断扩充,叠加双轨销售策略及重组胶原蛋白基因工程技术带来的高技术壁垒,未来有望不断巩固行业地位。

- 首次覆盖,给予“买入”评级,对应2022-2024年市盈率(PE)分别为35.60倍、27.24倍、20.84倍。

6 风险提示:

- 胶原蛋白渗透率不及预期风险:消费者偏好变化或出现更优替代产品可能导致渗透率提升不及预期。

- 新产品开发不及预期风险:新

微信扫一扫-立即使用

微信扫一扫-立即使用