中心思想

2022年业绩承压与主业韧性

卫宁健康在2022年受疫情影响,归母净利润和扣非归母净利润同比大幅下降,但医疗IT主业规模仍实现超预期拓展,全年总营收同比增长10%以上,其中22Q4单季度营收增速超过17%,千万级订单金额及数量显著增长,显示出公司在不利环境下的业务韧性。

2023年市场需求回暖与增长潜力

展望2023年,随着疫情防控进入新阶段和医疗新基建政策的整体性利好,医疗IT需求有望显著回暖。公司新产品WiNEX预计将进入规模化推广阶段,结合低基数效应,公司经营成果有望实现快速修复和增长,盈利能力预计大幅改善。

主要内容

22Q4 营收增速超预期,23 年下游需求有望持续改善

2022年业绩回顾与挑战

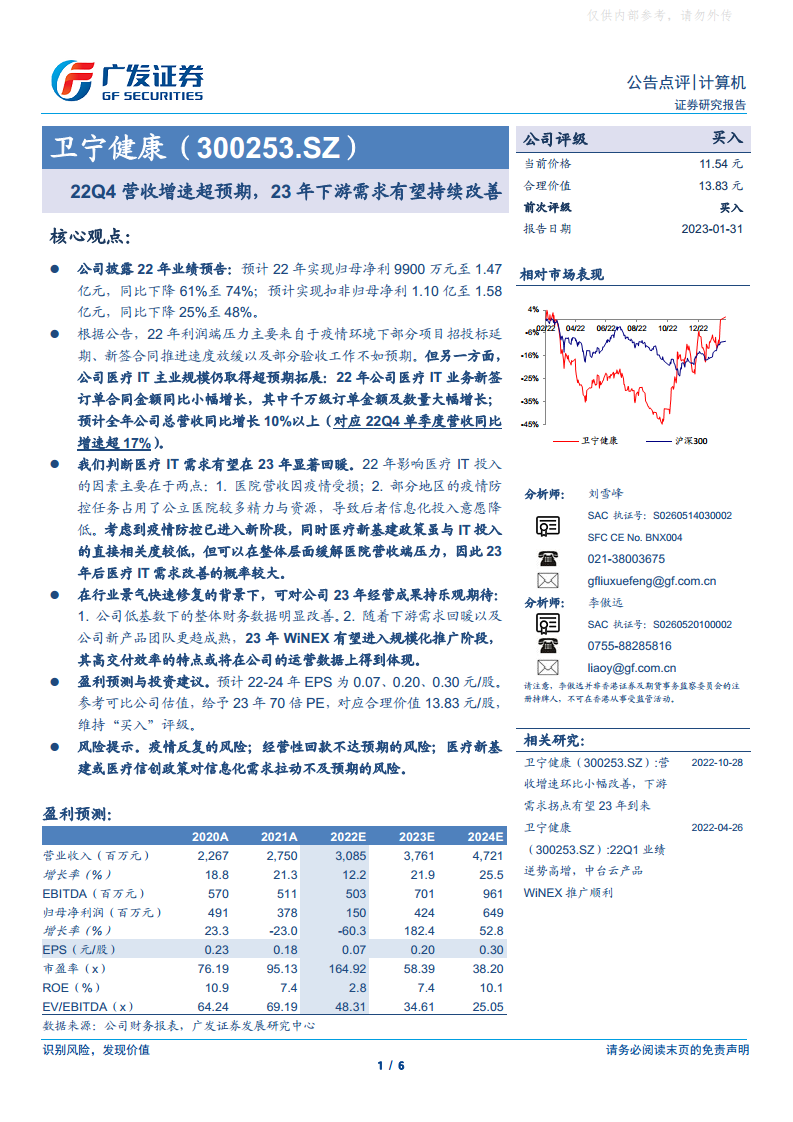

- 利润端承压: 2022年,卫宁健康预计实现归母净利润9900万元至1.47亿元,同比下降61%至74%;预计实现扣非归母净利润1.10亿至1.58亿元,同比下降25%至48%。利润压力主要源于疫情导致的项目招投标延期、新签合同推进放缓及验收工作不如预期。

- 营收超预期增长: 尽管利润承压,公司医疗IT主业规模仍取得超预期拓展。2022年公司医疗IT业务新签订单合同金额同比小幅增长,其中千万级订单金额及数量大幅增长。预计全年总营收同比增长10%以上,尤其22Q4单季度营收同比增速超过17%。

2023年市场需求展望

- 医疗IT需求回暖: 报告判断2023年医疗IT需求有望显著回暖。2022年影响医疗IT投入的主要因素是医院营收受损和疫情防控任务占用资源。随着疫情防控进入新阶段,以及医疗新基建政策对缓解医院营收压力的积极作用,2023年医疗IT需求改善的概率较大。

- 经营成果乐观预期: 在行业景气度快速修复的背景下,对公司2023年经营成果持乐观期待。公司将受益于低基数下的整体财务数据改善,同时新产品WiNEX有望在2023年进入规模化推广阶段,其高交付效率的特点预计将体现在公司运营数据中。

投资建议

盈利预测与业务展望

- EPS预测: 预计公司2022-2024年EPS分别为0.07元/股、0.20元/股、0.30元/股。

- 分业务收入预测:

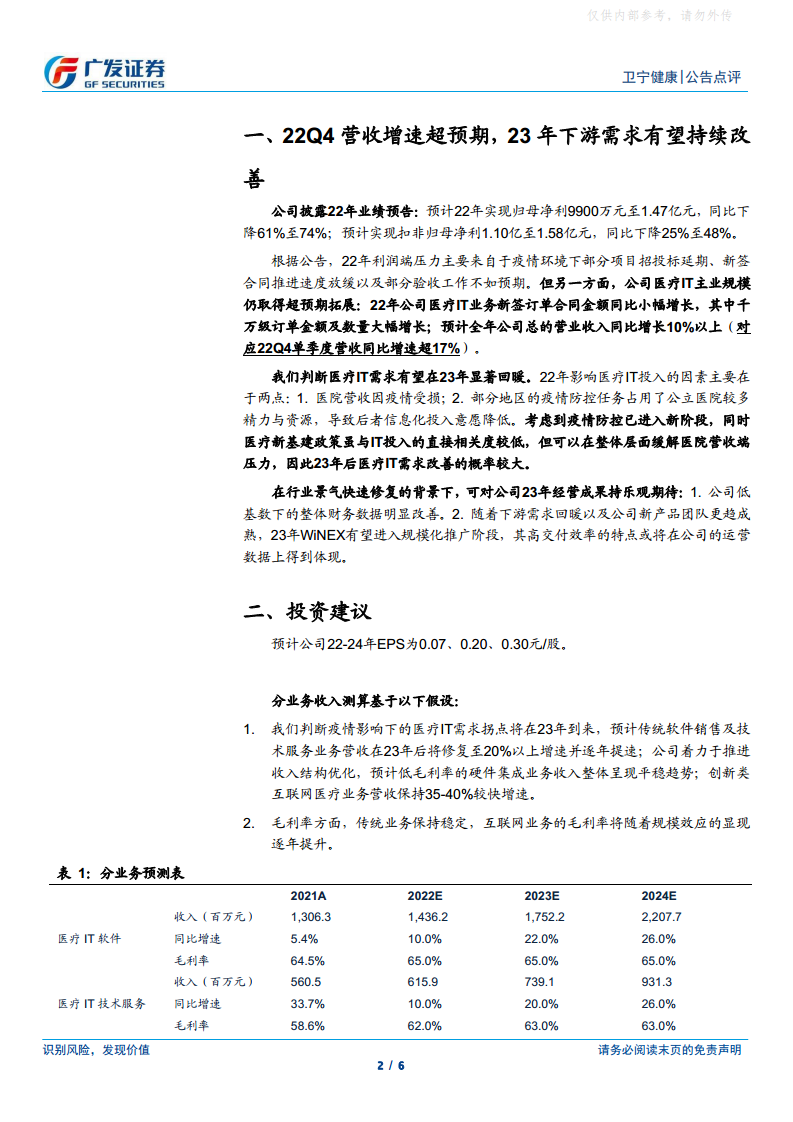

- 医疗IT软件及技术服务: 预计2023年后将修复至20%以上增速并逐年提速。具体而言,医疗IT软件业务2023年和2024年同比增速分别为22.0%和26.0%;医疗IT技术服务业务2023年和2024年同比增速分别为20.0%和26.0%。

- 硬件集成: 预计收入整体呈现平稳趋势,2023年和2024年同比增速均为5.0%。

- 互联网医疗健康: 预计保持35-40%的较快增速,2023年和2024年同比增速均为35.0%。

- 毛利率改善: 传统业务毛利率保持稳定,互联网业务毛利率将随着规模效应的显现逐年提升。

估值分析与评级

- 可比公司估值: 选取恒生电子、万达信息、长亮科技作为可比公司,其2023年平均PE估值为66倍。

- 投资评级: 给予公司2023年合理PE为70倍,对应合理价值13.83元/股,维持“买入”评级。

风险提示

- 疫情反复的风险。

- 经营性回款不达预期的风险。

- 医疗新基建或医疗信创政策对信息化需求拉动不及预期的风险。

总结

本报告对卫宁健康(300253.SZ)的2022年业绩进行了点评,指出公司在疫情影响下利润端承压,但医疗IT主业营收仍实现超预期增长,尤其22Q4表现强劲。展望2023年,随着疫情防控政策调整和医疗新基建的推进,医疗IT市场需求有望显著回暖,公司新产品WiNEX的规模化推广将进一步驱动业绩增长。基于对下游需求改善和公司业务发展的乐观预期,报告预测公司2023-2024年盈利能力将大幅提升,并维持“买入”评级,目标价13.83元/股。同时,报告也提示了疫情反复、回款不及预期以及政策拉动不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用