中心思想

带状疱疹疫苗获批,驱动业绩高速增长

百克生物(688276)的核心投资亮点在于其自主研发的带状疱疹减毒活疫苗获得国家药监局批准上市。该疫苗适用于40岁及以上成人,相较于市场现有产品(如葛兰素史克的Shingrix),其适用年龄范围更广,且公司预计将采取更具性价比的定价策略和更简化的免疫程序(1针),有望在国内庞大的40岁以上人群(约7亿人,当前渗透率不足1%)中实现快速放量,成为公司未来业绩增长的主要驱动力。

股权激励计划,彰显公司发展信心

公司于2022年9月发布的股权激励计划,覆盖了包括董事、高级管理人员和核心技术人员在内的108名核心骨干,授予限制性股票320万股。该计划设定了明确的业绩目标,即2023-2025年收入分别达到17/23/29.5亿元,扣非归母净利润分别达到3.5/5.7/8亿元。这一激励机制不仅有助于提升员工积极性,将员工利益与公司发展紧密绑定,更充分彰显了公司管理层对未来业绩持续增长的坚定信心。

主要内容

带状疱疹疫苗获批与市场潜力

百克生物于2023年2月1日收到国家药品监督管理局下发的带状疱疹减毒活疫苗《药品注册证书》,标志着该疫苗正式获批上市。

- 适用人群与市场优势: 本次获批的带状疱疹减毒活疫苗适用于40岁及以上成人,相较于目前国内唯一已上市的葛兰素史克(GSK)Shingrix疫苗(适用于50岁以上人群),百克生物的疫苗覆盖了更广泛的年龄段。

- 定价与免疫程序优势: 公司预计其带状疱疹疫苗定价将低于GSK的单针1600元,且免疫程序为1针,相较于GSK的两针方案更具性价比优势。

- 巨大市场空间: 国内40岁以上人群约7亿人,而带状疱疹疫苗的渗透率目前不足1%,市场潜力巨大。作为首个获批的国产厂商,百克生物有望凭借其产品优势,加速国内带状疱疹疫苗渗透率的提升。

股权激励计划与业绩目标

公司于2022年9月23日发布了股权激励计划,旨在激发核心团队的积极性,助力公司长期发展。

- 激励范围与规模: 计划授予的激励对象共108人,占公司总员工的8.8%,包括董事、高级管理人员、核心技术人员等核心骨干。本次授予的限制性股票数量为320万股,约占公告日公司股本总额的0.78%。

- 明确的业绩考核目标: 激励计划设定了未来三年的业绩目标,要求2023-2025年公司收入分别达到17亿元、23亿元和29.5亿元,扣非归母净利润分别达到3.5亿元、5.7亿元和8亿元。这些目标体现了公司对未来业绩增长的清晰规划和信心。

核心产品销售预测与财务展望

基于对市场环境和公司产品竞争力的分析,报告对公司核心产品的销售情况进行了预测,并给出了相应的财务展望。

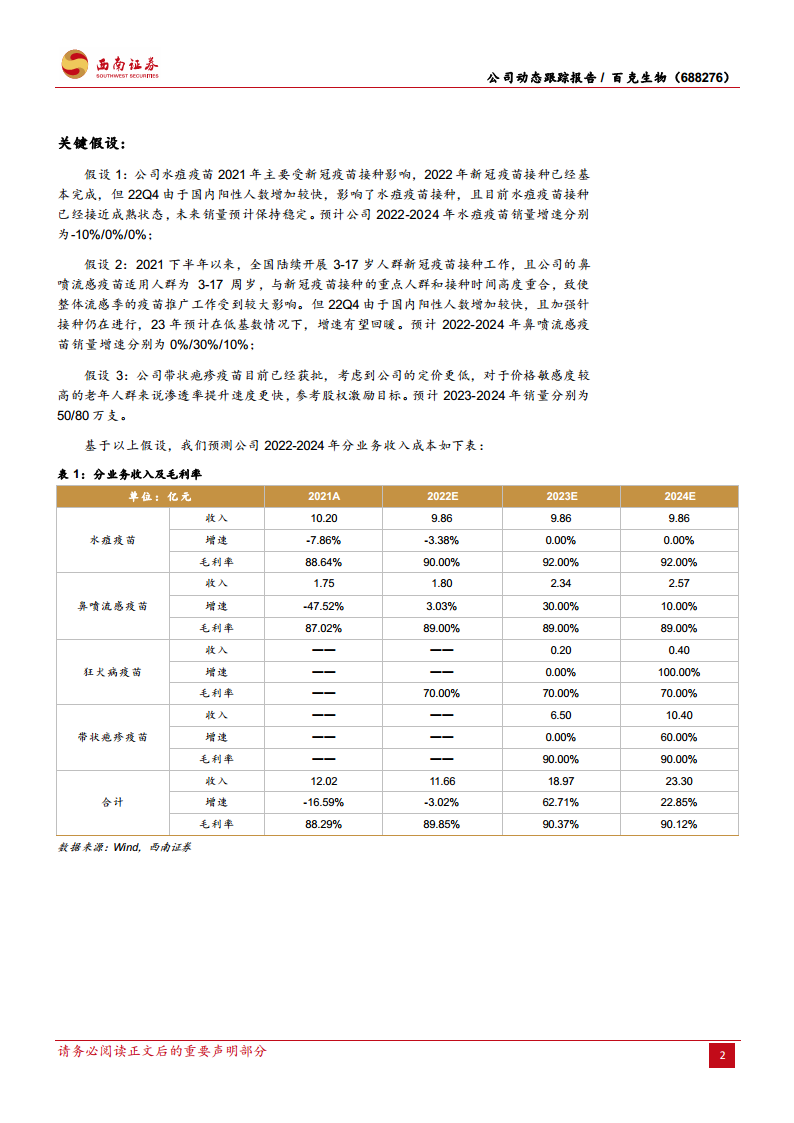

- 水痘疫苗: 预计2022年受新冠疫苗接种影响销量增速为-10%,2023-2024年销量将保持稳定,增速均为0%。毛利率预计从2021年的88.64%提升至2024年的92.00%。

- 鼻喷流感疫苗: 2022年销量增速为0%,预计2023年在低基数下增速有望回暖至30%,2024年增速为10%。毛利率预计保持在89.00%。

- 带状疱疹疫苗: 作为新增核心产品,预计2023年销量为50万支,2024年增至80万支,毛利率预计高达90.00%。

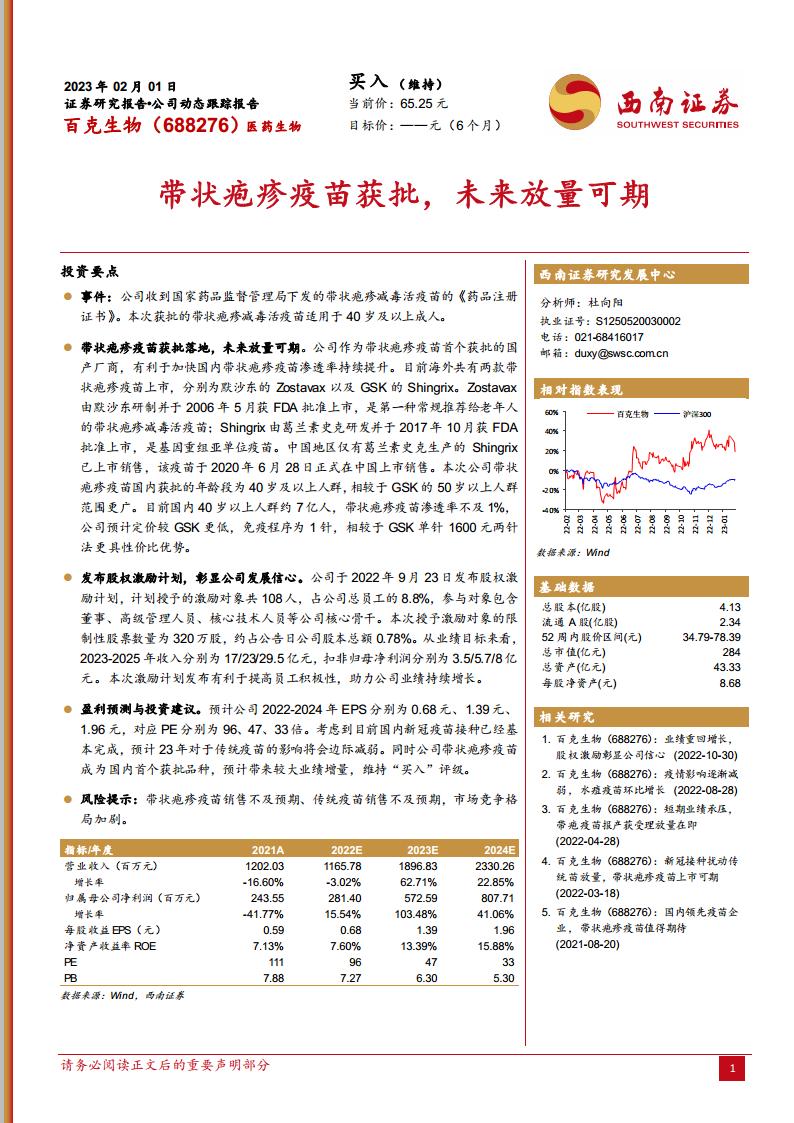

- 整体业绩预测: 预计公司2022-2024年营业收入分别为11.66亿元、18.97亿元、23.30亿元,同比增长率分别为-3.02%、62.71%、22.85%。归属母公司净利润分别为2.81亿元、5.73亿元、8.08亿元,同比增长率分别为15.54%、103.48%、41.06%。

- 盈利能力与估值: 预计2022-2024年EPS分别为0.68元、1.39元、1.96元,对应PE分别为96倍、47倍、33倍。考虑到新冠疫苗接种影响减弱以及带状疱疹疫苗带来的业绩增量,报告维持“买入”评级。

财务表现与估值分析

报告提供了详细的财务预测数据,包括利润表、现金流量表、资产负债表和关键财务分析指标。

- 成长能力: 预计2023年销售收入增长率将达到62.71%,净利润增长率高达103.48%,显示出强劲的增长势头。

- 获利能力: 毛利率预计将持续保持在90%以上的高水平,净利率也将从2021年的20.26%提升至2024年的34.66%。净资产收益率(ROE)预计从2021年的7.13%提升至2024年的15.88%。

- 营运能力: 总资产周转率、固定资产周转率、应收账款周转率和存货周转率等指标均显示出稳健的营运效率。

- 资本结构: 资产负债率保持在较低水平,显示公司财务结构健康。

- 估值指标: 随着业绩的快速增长,PE估值预计将显著下降,从2022年的96倍降至2024年的33倍,凸显了公司的投资价值。

总结

百克生物(688276)在2023年初迎来重要里程碑,其自主研发的带状疱疹减毒活疫苗获批上市,为公司打开了巨大的市场增长空间。该疫苗凭借更广的适用年龄、更具竞争力的定价和简化的免疫程序,有望在国内庞大的40岁以上人群中迅速提升渗透率,成为公司未来业绩的核心增长引擎。同时,公司发布的股权激励计划,通过设定明确的业绩目标,有效绑定了核心团队与公司利益,充分彰显了管理层对未来业绩持续高增长的坚定信心。综合来看,随着新冠疫苗接种对传统疫苗业务影响的边际减弱以及带状疱疹疫苗的放量,百克生物的营业收入和净利润预计将实现高速增长,盈利能力和估值水平将得到显著改善,具备较高的投资价值。报告维持对百克生物的“买入”评级,但提示需关注带状疱疹疫苗及传统疫苗销售不及预期、市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用