中心思想

业绩表现与增长预期

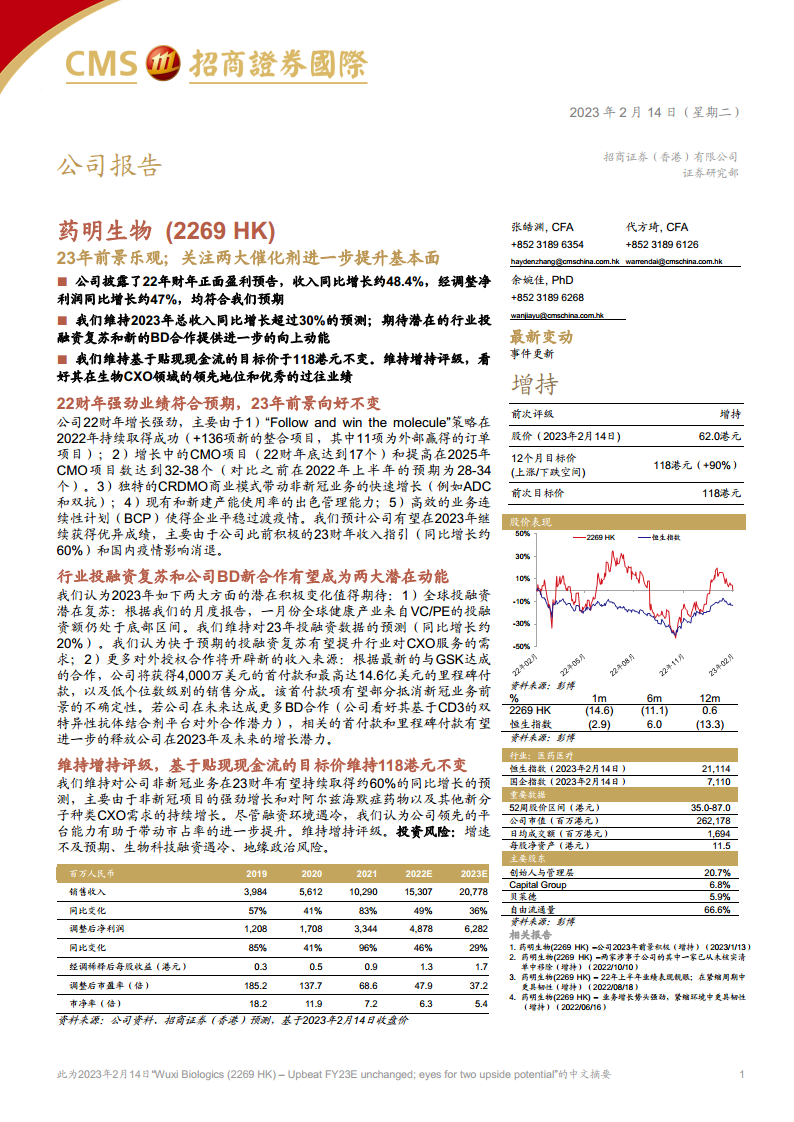

药明生物(2269 HK)在2022财年取得了符合预期的强劲业绩增长,收入同比增长约48.4%,经调整净利润同比增长约47%。公司对2023财年保持乐观展望,预计总收入同比增长将超过30%,其中非新冠业务收入有望实现约60%的同比增长,显示出其核心业务的强劲增长势头和市场领导地位。

核心增长动能与投资评级

报告指出,全球生物科技行业投融资的潜在复苏以及公司对外授权(BD)合作的增加,将成为推动药明生物未来增长的两大关键动能。鉴于公司在生物CXO领域的领先地位、优秀的过往业绩以及明确的增长前景,招商证券(香港)维持其“增持”评级,并基于贴现现金流模型维持目标价118港元不变,预示着显著的上涨空间。

主要内容

2022年业绩回顾与2023年展望

药明生物在2022财年展现出卓越的增长韧性,其强劲业绩主要得益于以下几个方面:

- “Follow and win the molecule”策略的成功实施: 2022年新增136个整合项目,其中11个为外部赢得的订单项目,有效扩大了项目管线。

- CMO项目数量的显著增长: 截至2022财年末,CMO项目达到17个,并上调了2025年CMO项目数目标至32-38个(此前预期为28-34个),反映出生产业务的快速扩张。

- CRDMO商业模式的独特优势: 独特的CRDMO(从概念到商业化生产)模式有效带动了非新冠业务的快速增长,尤其是在ADC(抗体偶联药物)和双特异性抗体等新兴分子种类方面。

- 产能管理与业务连续性: 公司对现有和新建产能进行了出色管理,并实施了高效的业务连续性计划(BCP),确保了疫情期间的平稳运营和业务增长。

- 2023年积极指引: 公司此前已给出2023财年收入同比增长约60%的积极指引,加之国内疫情影响的消退,预计将继续取得优异成绩。

市场催化剂与增长潜力

展望2023年,药明生物的增长潜力将由两大外部和内部因素共同驱动:

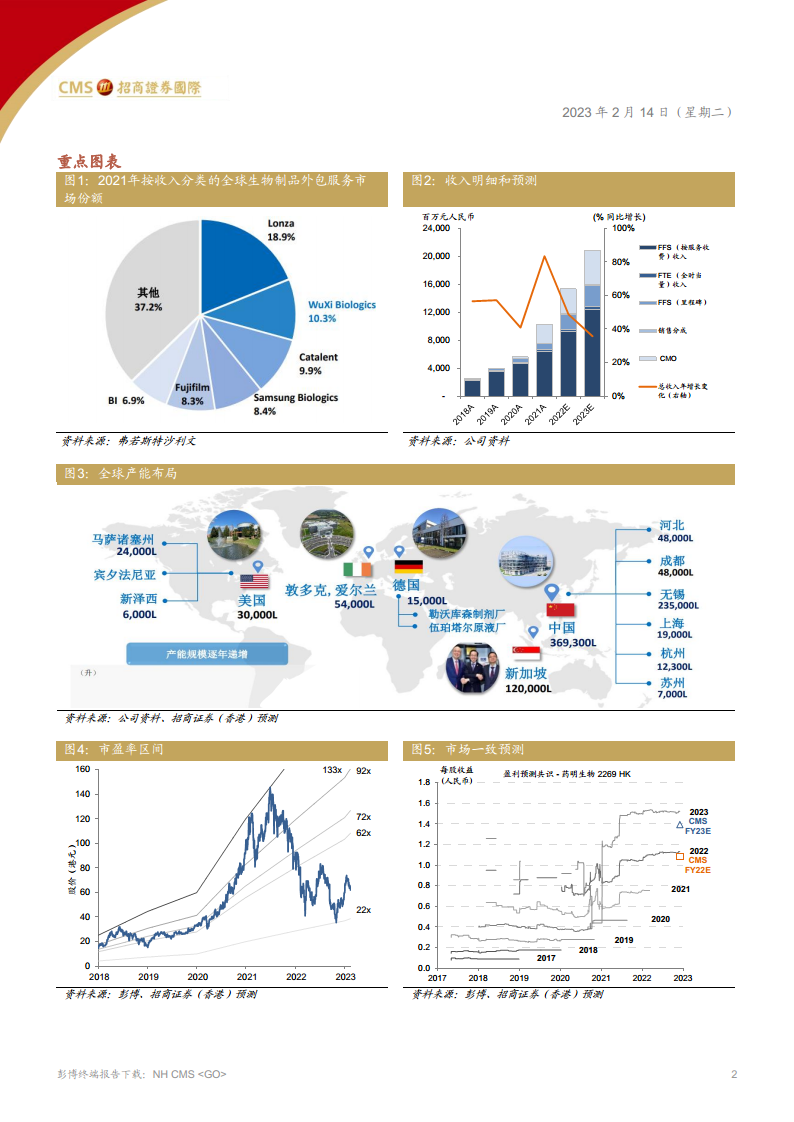

- 全球投融资环境的潜在复苏: 尽管1月份全球健康产业的VC/PE投融资额仍处于底部区间,但报告维持对2023年投融资数据同比增长约20%的预测。快于预期的投融资复苏将直接提升行业对CXO服务的需求,为药明生物带来更多业务机会。

- 对外授权合作开辟新收入来源: 公司与GSK达成的合作是一个重要里程碑,药明生物将获得4,000万美元的首付款和最高达14.6亿美元的里程碑付款,以及低个位数级别的销售分成。这笔首付款项有助于部分抵消新冠业务前景的不确定性。公司看好其基于CD3的双特异性抗体结合剂平台对外合作潜力,未来若能达成更多BD合作,相关的首付款和里程碑付款将进一步释放公司在2023年及未来的增长潜力。

招商证券(香港)维持对公司2023财年非新冠业务约60%同比增长的预测,主要基于非新冠项目的强劲增长以及对阿尔兹海默症药物及其他新分子种类CXO需求的持续增长。尽管融资环境遇冷,公司凭借其领先的平台能力有望进一步提升市场份额。报告同时提示投资风险,包括增速不及预期、生物科技融资遇冷以及地缘政治风险。

总结

药明生物在2022财年表现强劲,收入和调整后净利润均实现近50%的同比增长,符合市场预期。公司对2023财年保持乐观,预计总收入将继续实现超过30%的增长,其中非新冠业务将是主要驱动力,预计增长约60%。全球生物科技投融资的潜在复苏以及公司通过对外授权合作(如与GSK的合作)开辟新收入来源,被视为未来增长的两大关键动能。鉴于其在生物CXO领域的领先地位和稳健的增长前景,招商证券(香港)维持药明生物“增持”评级,目标价118港元,体现了对其长期发展潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用