中心思想

战略性收购拓展创新药管线

泰恩康通过收购江苏博创园生物医药科技有限公司50%股权,成功切入自身免疫性疾病领域,特别是皮肤病创新药管线,此举有望显著优化公司产品结构,扩大产品覆盖领域,并为公司带来新的业绩增长点。

业绩增长潜力与“买入”评级维持

博创园的核心创新药产品CKBA,在治疗银屑病、白癜风等自免性皮肤病方面展现出显著疗效和全球领先性,预计将成为泰恩康未来业绩增长的重要驱动力。基于此,分析师维持对泰恩康的“买入”评级,并给出了积极的盈利预测,显示出对公司未来发展的信心。

主要内容

事件概述

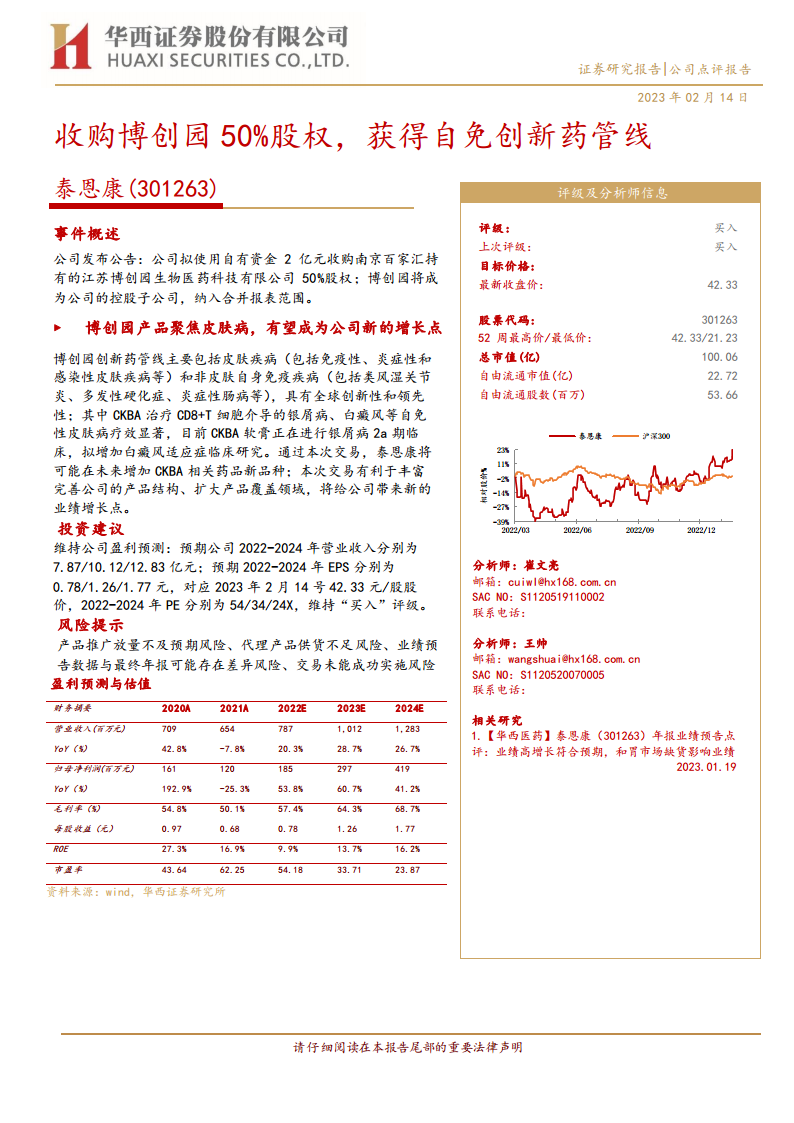

- 泰恩康公司发布公告,拟使用自有资金2亿元收购南京百家汇持有的江苏博创园生物医药科技有限公司50%股权。

- 本次收购完成后,博创园将成为泰恩康的控股子公司,其财务报表将纳入泰恩康的合并报表范围。

博创园产品聚焦皮肤病,有望成为公司新的增长点

- 博创园的创新药管线主要聚焦于皮肤疾病(包括免疫性、炎症性和感染性皮肤疾病)以及非皮肤自身免疫疾病(如类风湿关节炎、多发性硬化症、炎症性肠病等),其产品具有全球创新性和领先性。

- 核心产品CKBA在治疗CD8+T细胞介导的银屑病、白癜风等自身免疫性皮肤病方面显示出显著疗效。

- 目前,CKBA软膏正在进行银屑病2a期临床试验,并计划增加白癜风适应症的临床研究。

- 通过本次交易,泰恩康有望在未来增加CKBA相关药品新品种,此举将丰富和完善公司的产品结构,扩大产品覆盖领域,预计为公司带来新的业绩增长点。

投资建议

- 分析师维持对泰恩康的“买入”评级,与上次评级保持一致。

- 维持公司2022-2024年营业收入预测分别为7.87亿元、10.12亿元和12.83亿元。

- 维持公司2022-2024年每股收益(EPS)预测分别为0.78元、1.26元和1.77元。

- 基于2023年2月14日收盘价42.33元/股,公司2022-2024年对应的市盈率(PE)分别为54倍、34倍和24倍。

风险提示

- 产品推广放量不及预期风险:新收购产品或现有产品市场推广和销售可能未达预期。

- 代理产品供货不足风险:公司代理产品可能面临供货不稳定或不足的风险。

- 业绩预告数据与最终年报可能存在差异风险:初步业绩预测可能与最终审计报告存在偏差。

- 交易未能成功实施风险:本次股权收购交易存在未能按计划成功实施的可能性。

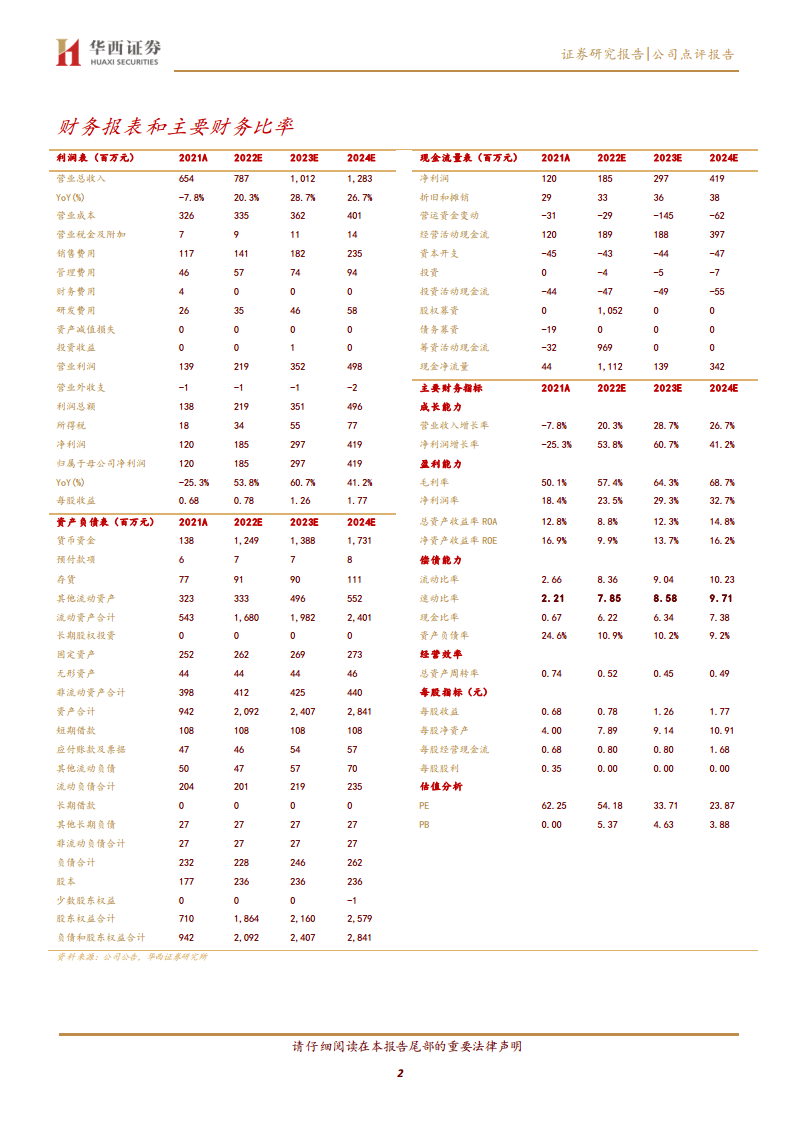

盈利预测与估值

- 营业收入: 预计2022年为7.87亿元(同比增长20.3%),2023年为10.12亿元(同比增长28.7%),2024年为12.83亿元(同比增长26.7%)。

- 归母净利润: 预计2022年为1.85亿元(同比增长53.8%),2023年为2.97亿元(同比增长60.7%),2024年为4.19亿元(同比增长41.2%)。

- 毛利率: 预计将从2021年的50.1%逐步提升至2024年的68.7%。

- 净利润率: 预计将从2021年的18.4%提升至2024年的32.7%。

- 净资产收益率(ROE): 预计2022年为9.9%,2023年为13.7%,2024年为16.2%。

- 市盈率(PE): 基于最新收盘价42.33元/股,2022年、2023年和2024年对应的PE分别为54.18倍、33.71倍和23.87倍。

总结

泰恩康通过战略性收购博创园50%股权,成功布局自身免疫性皮肤病创新药领域,特别是引入了具有全球创新性和领先性的CKBA管线。此举不仅显著增强了公司在医药市场的竞争力,更重要的是,有望为公司带来新的业绩增长点,实现产品结构的优化和覆盖领域的扩大。分析师维持对泰恩康的“买入”评级,并基于对公司未来营收和利润的积极预测,认为公司具备良好的投资价值。然而,投资者仍需关注产品推广、供货、业绩预告准确性以及交易实施等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用