中心思想

医疗器械集采常态化与政策温和化

本报告核心观点指出,中国医药和医疗器械行业的带量采购(VBP)政策正持续深化并加速扩面,尤其在医疗器械领域,区域集采已成为常态。尽管集采普遍带来价格下降,但针对特定高技术、高依赖进口的医疗器械(如心脏起搏器),集采规则呈现出相对温和的特点,旨在平衡降价与供应保障。

传统药械企业面临持续增长压力

随着国家和区域集采的齐头并进,预计2023年集采覆盖的药品和医疗器械数量将显著增加。这使得传统药械企业在国内市场面临持续的增长压力,需要调整策略以适应新的市场环境。报告维持对相关标的的保守看法。

主要内容

广东牵头心脏起搏器区域集采结果分析

集采范围与价格降幅

由广东牵头的心脏起搏器和除颤器(植入)区域集采,联合江西、湖北、贵州共4个省份参与,采购量约占全国市场植入量的10%。此次集采结果于2月20日公布,平均价格降幅预计不超过50%。双腔起搏器的价格区间与前期陕西牵头和京津冀联盟集采一致,约为1.2-2.4万元人民币/个。

温和的集采规则与市场考量

此次广东牵头的集采规则较为温和,主要体现在:1)集采办公室未设定最高限价;2)产品报价如不超过其过往最低集采中标价,即可获得绝大部分医院报量;3)若产品未参与过往集采,则按其最低挂网价降价25%即可中标。这种温和规则反映了集采办公室在确保降价的同时兼顾供应保障,主要原因包括:起搏器市场仍由跨国企业主导(份额超80%),国内企业对进口零部件依赖度高(芯片/导丝/电池),导致降价空间有限,且起搏器需要长期维护和调试(服务期超10年,此次集采价格已含服务费)。截至目前,中国内地31个省级行政区均已实现起搏器集采。

区域集采竞争格局

在广东牵头的心脏起搏器区域集采中,主要参与企业及其市场份额(按采购量计)为:美敦力(39%)、雅培(21%)、微创(11%)、波士顿科学(11%)、百多力(7%)、先健科技(7%)、乐普医疗(3%)、Vitatron/拜纳(2%)。这表明跨国企业在起搏器市场中仍占据主导地位。

国家和区域集采加速扩面

2023年集采目标与展望

根据1月12日全国医疗保障工作会议精神,医保局局长明确2023年国采和省采药品数合计目标达到约450个,远高于2022年的350个以上目标。这意味着2023年将有超过100个药品首次纳入集采(此前第一至第八批国采已纳入331个药品)。

医疗器械集采趋势与具体计划

报告预计2023年医疗器械集采将加速扩面,并预测2023年底前将迎来1至2轮仿制药国采。此外,2023年年内将启动由省级主导的针对第三/五批国采品种的续约。在区域集采方面,由山东牵头的中药饮片区域集采结果预计于2023年上半年公布,由河南牵头的耗材和人工耳蜗集采也将在2023年上半年启动。国家和区域集采扩大覆盖的趋势明确,将持续对传统药械企业在国内市场的增长构成压力。

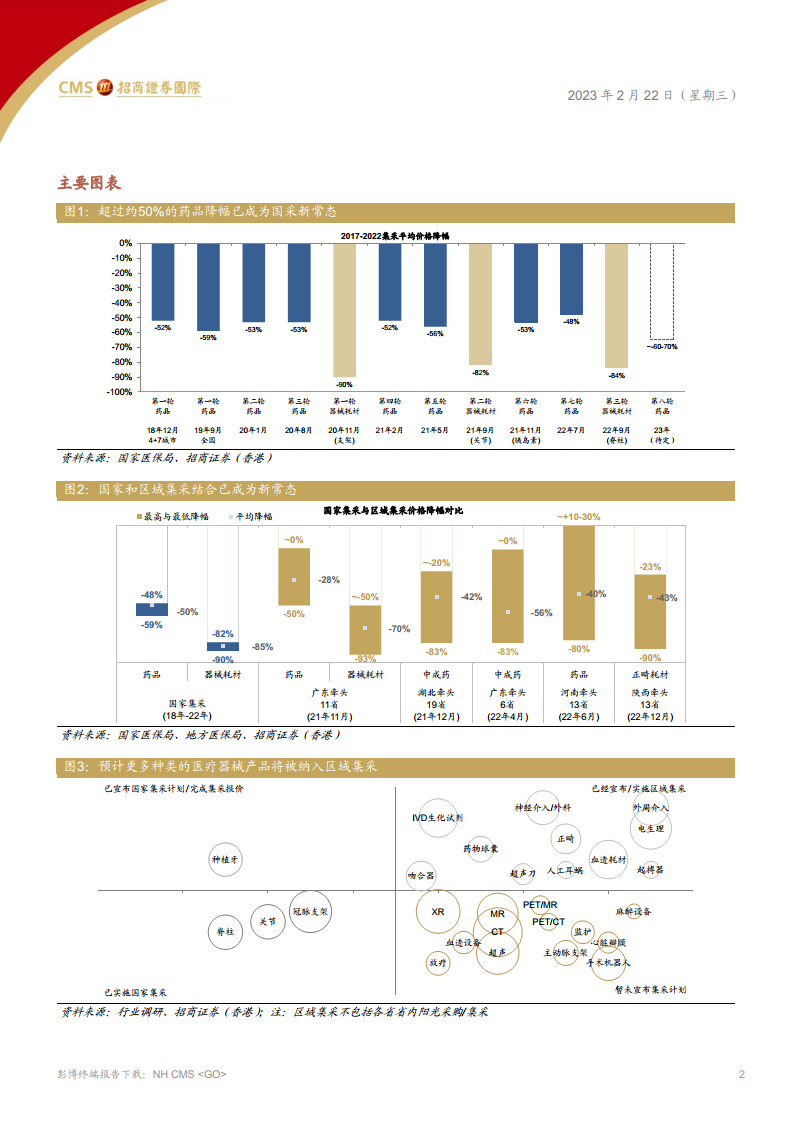

集采价格降幅常态化

历史数据显示,国家药品集采的平均价格降幅通常在50%以上,而医疗器械耗材集采的平均降幅更高,如冠脉支架、关节和脊柱集采的降幅分别达到93%、82%和84%。这表明大幅降价已成为集采的新常态。

总结

本报告深入分析了中国医药和医疗器械行业在2023年带量采购政策下的最新动态和未来趋势。广东牵头的心脏起搏器区域集采结果显示,尽管集采带来价格下降,但针对高技术、高进口依赖的医疗器械,政策制定者在降价幅度和规则上展现出一定的温和性,以平衡市场供应和企业可持续发展。同时,国家和区域集采的加速扩面是明确趋势,2023年集采药品和医疗器械的数量将显著增加,预计将有1至2轮仿制药国采以及多项省级主导的耗材集采启动。集采常态化和价格大幅下降的趋势,将持续对传统药械企业的市场表现和盈利能力构成挑战,促使企业必须积极调整战略以适应新的市场格局。

微信扫一扫-立即使用

微信扫一扫-立即使用