中心思想

业绩稳健增长与战略性投入

皓元医药2022年营收实现40.12%的快速增长,达到13.58亿元,显示出公司在医药生物领域的强劲市场扩张能力。尽管归母净利润增速受前期产能建设、人才储备及股权激励费用等战略性投入影响,但剔除股权激励后净利润仍同比增长16.34%,表明公司在扩大业务布局的同时,盈利能力保持健康增长态势。

研发驱动与长期盈利潜力

公司持续加大研发投入,2022年研发费用同比增长94.85%至2.02亿元,研发人员数量激增128%至492人,显著提升了创新能力和产品储备。这种对研发的重视和投入,是公司未来实现长期盈利能力提升和市场竞争优势的关键驱动力,为后续业绩的爆发式增长奠定了坚实基础。

主要内容

2022年度业绩概览

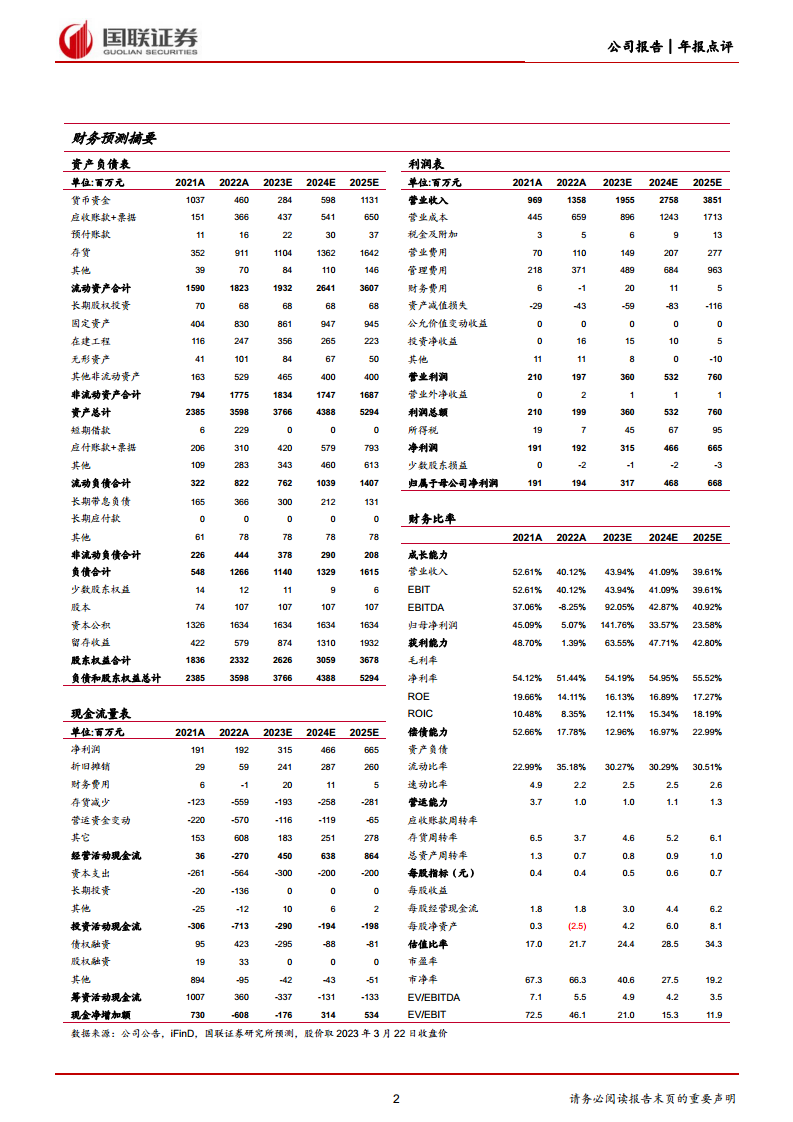

皓元医药2022年实现营业收入13.58亿元,同比增长40.12%。归属于母公司净利润为1.94亿元,同比增长1.39%。扣除非经常性损益后归母净利润为1.56亿元,同比下滑11.77%。若剔除股权激励费用影响,归母净利润同比增长16.34%。单四季度营收3.88亿元,同比增长42.01%;归母净利润0.36亿元,同比下滑23.84%;扣非后归母净利润0.14亿元,同比下滑61.14%。

收入结构与增长动力

2022年公司营收持续快速增长,主要得益于两大业务板块的强劲表现:

- 分子砌块和工具化合物板块: 实现收入8.27亿元,同比增长51.76%。其中,分子砌块收入2.46亿元,同比增长78.43%;工具化合物收入5.81亿元,同比增长42.75%。

- 原料药和中间体、制剂生产板块: 实现收入5.21亿元,同比增长24.97%。其中,创新药收入3.12亿元,同比增长57.94%。截至2022年底,后端业务在手订单约3.7亿元,为未来业绩提供保障。

净利润增速低于营收增速,主要系公司积极推进业务布局,前期投入成本较高,包括加快安徽马鞍山、山东菏泽生产车间建设,新增员工约1800人,以及产生股权激励费用3056.82万元。

研发投入与创新能力

公司持续加大创新研发投入,2022年研发投入达到2.02亿元,同比增长94.85%。截至2022年底,公司共有在研项目32个,涵盖抗肿瘤、糖尿病治疗、心脑血管治疗、神经系统治疗等关键领域。公司累计已完成约18000种产品的自主研发、合成,储备超8.7万种分子砌块和工具化合物。同时,研发人员数量达492人,同比增长128%,显著提升了公司的研发能力。

盈利预测与投资评级

考虑到药源药物和泽大泛科并表的业绩增长,国联证券上调公司2023-2024年收入预期至19.55/27.58亿元(原值为19.06/25.72亿元),并新增2025年收入预期为38.51亿元,对应增速分别为44%、41%、40%。因业务前期投入较高,下调公司2023-2024年归母净利润预期至3.17/4.68亿元(原值为3.91/5.40亿元),新增2025年归母净利润预期为6.68亿元,对应增速分别为64%、48%、43%。对应EPS分别为2.96/4.37/6.24元,3年CAGR为51%。参照可比公司估值,给予公司2023年34倍PE,对应目标价149.40元,维持“买入”评级。

风险提示

报告提示了多项风险,包括产能释放不及预期、汇兑损失风险、人才流失及核心技术泄密风险、市场竞争加剧以及原材料供应及价格上涨风险。

总结

皓元医药2022年实现了营收的快速增长,主要得益于分子砌块、工具化合物以及创新药业务的强劲表现。尽管短期内因产能建设、人才储备和股权激励等战略性投入导致净利润增速低于营收,但公司持续加大研发投入,显著提升了创新能力和产品储备,为长期盈利能力的提升奠定了坚实基础。分析师上调了未来收入预期,并维持“买入”评级,表明对公司未来发展前景的积极看好。投资者需关注产能释放、汇兑、人才流失及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用