中心思想

战略合作深化市场领导力

瑞普生物通过收购圣维生物股权并与圣农发展、圣维生物签署战略合作协议,成功整合优质资源,创新合作模式,进一步巩固了其在家禽疫病防控领域的市场领导地位。此次合作不仅扩大了公司的销售规模和品牌影响力,也为行业发展树立了典范。

优化客户结构与产品创新驱动增长

面对养殖业规模化发展和兽药行业准入门槛提升的趋势,瑞普生物积极优化客户结构,加大与优质规范化养殖企业的合作力度。同时,公司通过丰富的产品矩阵和持续的技术研发投入,包括募集资金用于多个产业项目,显著增强了其核心竞争实力和长期发展潜力。

主要内容

优质资源强强联合,龙头地位进一步巩固

- 股权收购与战略合作:瑞普生物以6300万元收购圣维生物15%股权,并与中国规模最大的白羽肉鸡生产企业圣农发展及其控股子公司圣维生物(中国东南地区规模最大的动物药品疫苗企业之一)签署战略合作协议。

- 合作内容与效益:三方将联合成立家禽疫病防控研究院,为圣农集团提供系统解决方案;共同建设疫病监测预警平台;打造快速响应的技术服务体系。在同等质量和价格下,圣农集团将优先采购圣维和瑞普的产品。

- 市场影响:此次合作模式创新,将推动优质资源整合,扩大瑞普生物的销售规模及品牌影响力,巩固其在家禽疫病防控领域的知名品牌市场地位。

养殖规模化发展,动保重视程度提升,公司客户结构不断优化

- 行业趋势:长期环保要求和非洲猪瘟推动中国养殖业规模化发展。2022年全国生猪出栏7亿头,前十家上市生猪养殖企业出栏量合计达1.2亿头,占比约17%。

- 政策影响:2020年6月1日新版GMP实施,要求兽药企业于2022年6月1日前通过认证,提高了行业准入门槛,淘汰落后产能。

- 公司策略与成效:瑞普生物拥有完整产品矩阵,能为大客户提供疫病防控体系,通过差异化服务提升集团客户粘性。公司持续优化客户结构,加大与优质规范化养殖企业的合作。2021年度,公司直销模式实现营业收入11.7亿元,占比达58.1%;前五大客户销售收入达2亿元,同比增长112.6%。

丰富产品矩阵增强竞争实力

- 核心产品优势:公司禽流感(H5+H7)三价灭活疫苗在国内市场占有率位居前列;猪圆环2型灭活疫苗、猪传染性胃腹泻二联活疫苗在猪用生物制品市场具竞争力。

- 化药市场机遇:“禁抗”政策后,畜禽免疫力下降,对含抗生素药物的需求增长。公司替米考星肠溶颗粒、长效晶体头孢噻呋注射液、癸氧喹酯干混悬剂等多项新兽药属国际首创,氟苯尼考、沃尼妙林、妥曲珠利三个单品在国际市场占有率排名前列。

- 募资扩产与研发升级:公司向特定对象发行股票募集资金13.4亿元,用于国际标准兽药制剂自动化工厂、天然植物提取产业基地、华南生物大规模悬浮培养车间、中岸生物改扩建等项目。这将提升公司自主研发实力,增强在基因工程疫苗、疫苗关键核心工艺等领域的创新能力,利好公司长期发展。

盈利预测与投资建议

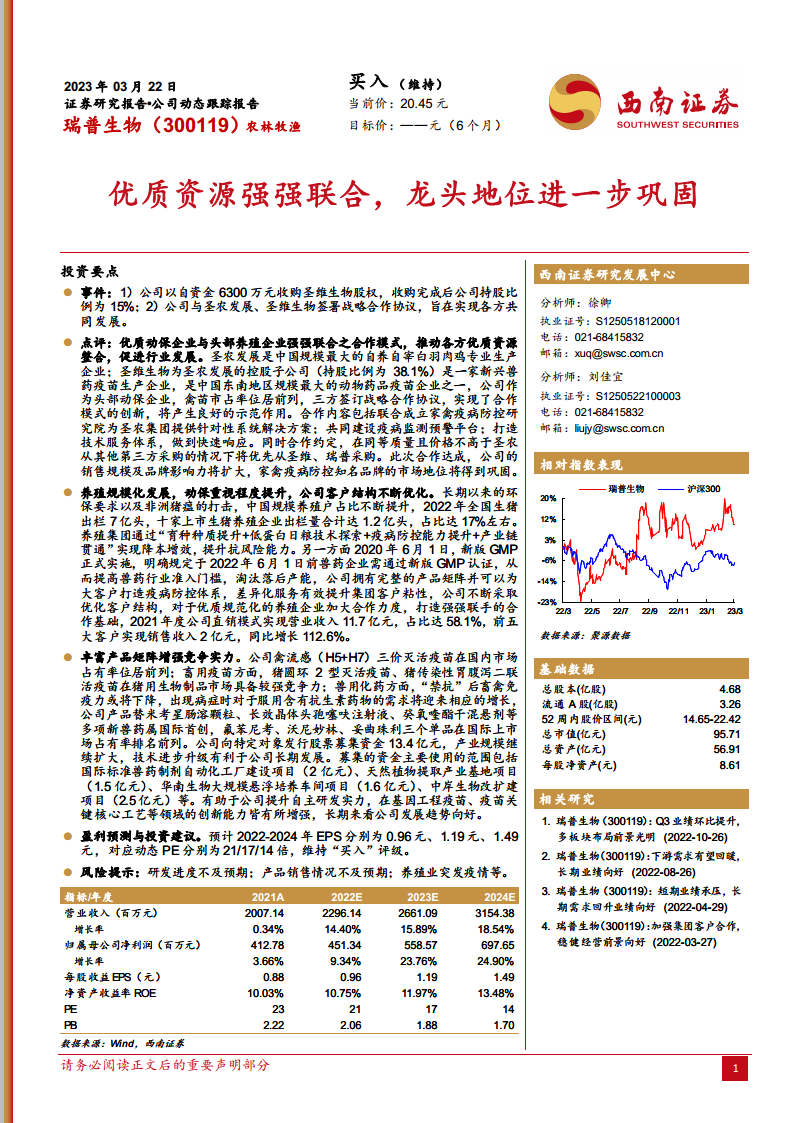

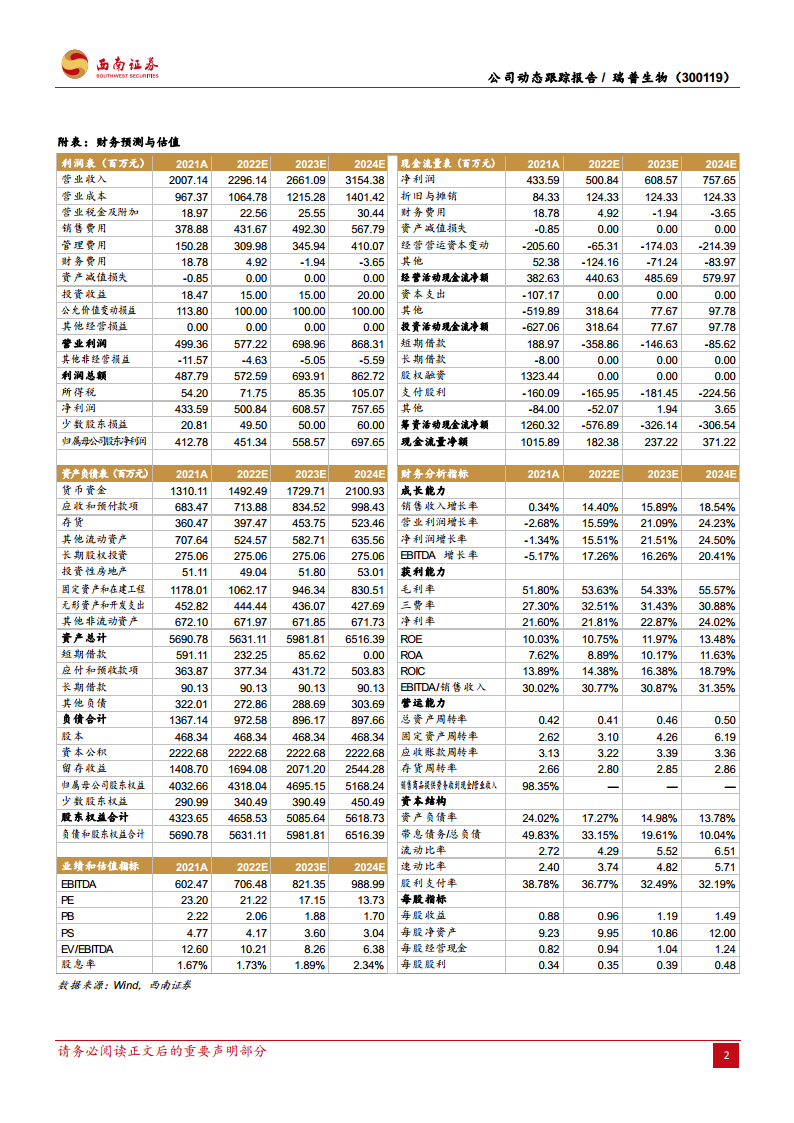

- 业绩预测:预计2022-2024年EPS分别为0.96元、1.19元、1.49元。

- 估值:对应动态PE分别为21倍、17倍、14倍。

- 投资评级:维持“买入”评级。

风险提示

- 研发进度不及预期。

- 产品销售情况不及预期。

- 养殖业突发疫情等。

总结

瑞普生物通过战略性股权收购和与行业巨头的深度合作,有效整合了产业链上下游的优质资源,显著提升了其在动物疫病防控领域的市场竞争力和品牌影响力。面对中国养殖业规模化和兽药行业规范化发展的趋势,公司凭借其优化的客户结构、丰富的产品矩阵以及持续的研发投入,展现出强劲的增长潜力。尽管存在研发、销售及疫情等风险,但公司通过募资扩产和技术升级,正稳步迈向长期向好的发展轨道,预计未来几年盈利能力将持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用