中心思想

业绩稳健增长,盈利结构优化

智飞生物在2022年实现了营业收入的显著增长,主要得益于代理产品HPV疫苗的强劲放量。尽管受新冠疫苗产品价格下降影响,归母净利润和扣非归母净利润同比有所下滑,但公司通过优化产品结构和控制费用,展现出较强的经营韧性。进入2023年,随着代理产品持续贡献稳定现金流,以及自主研发产品(特别是肺结核产品矩阵)的逐步放量和医保纳入,公司盈利能力有望恢复并持续改善。

代理与自主产品双轮驱动,长期发展可期

公司当前业绩增长的核心驱动力是代理的HPV疫苗,其批签发量大幅增长,且续签金额超千亿,为公司未来业绩提供了坚实保障。同时,智飞生物在自主研发方面投入巨大,拥有丰富的疫苗研发管线,涵盖结核、狂犬病、呼吸道病毒等多个领域。多款重磅自主产品已进入临床后期或申报上市阶段,特别是肺结核产品宜卡成功纳入国家医保目录,预示着自主产品将成为公司未来长期增长的强劲动力,形成代理与自主产品双轮驱动的良好发展格局。

主要内容

2022年度财务表现与盈利能力分析

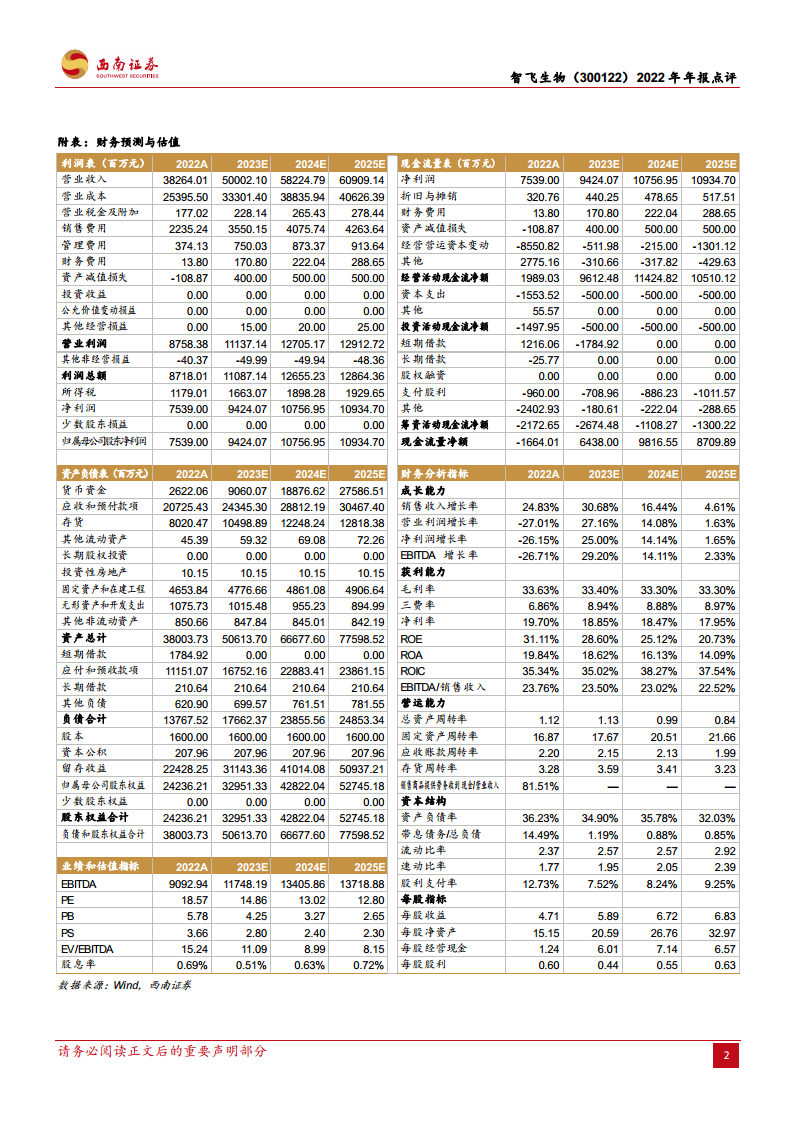

- 整体业绩概览: 智飞生物2022年实现营业收入382.6亿元,同比增长24.83%。归属于母公司股东的净利润为75.4亿元,同比下降26.15%;扣除非经常性损益的归母净利润为75.1亿元,同比下降26.3%。

- 季度表现分析:

- 2022年第四季度单季收入达104.4亿元,同比增长18.3%;归母净利润19.2亿元,同比增长7%;扣非归母净利润19.2亿元,同比增长8.7%。第四季度业绩表现基本符合市场预期,收入端增长主要得益于代理品种HPV疫苗的迅速放量。

- 分季度来看,2022年Q1/Q2/Q3/Q4单季度收入分别为88.4/95.1/94.7/104.4亿元,同比增速分别为+125%/+3%/+9.4%/+18.3%。单季度归母净利润分别为19.2/18.1/18.8/19.2亿元,同比增速分别为+105%/-60%/-35.6%/+7%。

- 盈利能力指标:

- 2022年公司毛利率为33.6%(同比下降15个百分点),净利率为19.7%(同比下降13.6个百分点)。毛利率和净利率的下滑主要系新冠疫苗产品价格下降所致。

- 期间费用率保持稳定:销售费用率为5.8%(同比下降0.15个百分点),管理费用率为0.98%(同比持平),财务费用率为0.04%(同比下降0.03个百分点),研发费用率为2.2%(同比增长0.4个百分点)。

核心产品市场表现与未来增长潜力

- 代理产品持续高速增长:

- HPV疫苗是公司业绩增长的核心驱动力。四价HPV疫苗批签发量达到1403万支,同比增长59%。九价HPV疫苗批签发量达到1547.7万支,同比增长52%。

- 其他代理产品也表现良好:五价轮状病毒疫苗批签发882万支,23价肺炎疫苗批签发102万支,灭活甲肝疫苗批签发61万支。

- 公司与默沙东续签的HPV疫苗协议金额超千亿,进一步增强了未来业绩的确定性。

- 自主产品蓄势待发:

- 2022年自主产品批签发量略有下滑,其中ACYW135多糖疫苗批签发422万支,AC结合疫苗批签发686万支,Hib疫苗批签发158万支,AC多糖疫苗批签发107万支。

- 肺结核产品矩阵取得重要进展:公司自主研发的微卡和宜卡两款产品已在中国大陆地区超过90%的省级单位中标挂网。

- 2023年1月,宜卡成功纳入国家医保目录,这将有助于扩大宜卡的受益人群,并协同发挥公司结核产品矩阵的优势,助力重点人群的结核分枝杆菌感染筛查。

研发管线布局与长期战略展望

- 丰富且领先的研发管线: 公司自主研发项目共计28项,其中16项处于临床试验及申请注册阶段,显示出强大的研发实力和持续创新能力。

- 23价肺炎疫苗已申报上市。

- 冻干人二倍体狂犬疫苗、四价流感疫苗已获得Ⅲ期临床试验总结报告。

- 15价肺炎疫苗、Vero细胞狂犬疫苗、双价痢疾疫苗、四价流脑结合疫苗均处于Ⅲ期临床试验中。

- 重组B群脑膜炎球菌疫苗(大肠杆菌)已获得临床试验批准通知书。

- 多产品矩阵构建: 公司已成功搭建了结核、狂犬病、呼吸道病毒等多产品矩阵,在疫苗行业的管线丰富度方面处于领先地位,为公司提供了充足的长期发展动力。

- 盈利预测与投资建议:

- 预计公司2023-2025年每股收益(EPS)分别为5.89元、6.72元、6.83元。

- 对应动态市盈率(PE)分别为15倍、13倍、13倍。

- 基于公司代理产品强劲增长和自主产品未来可期的发展潜力,维持“买入”评级。

- 风险提示: 报告提示了产品销售不及预期和研发进度不及预期的风险。

总结

智飞生物2022年年报显示,公司在代理产品HPV疫苗的强劲带动下,营业收入实现稳健增长。尽管受新冠疫苗价格调整影响,归母净利润有所下滑,但第四季度业绩已呈现恢复性增长态势。公司代理的四价和九价HPV疫苗批签发量均实现大幅增长,且续签协议为未来业绩提供了坚实保障。同时,智飞生物在自主研发方面持续投入,拥有丰富的疫苗研发管线,肺结核产品宜卡成功纳入国家医保目录,预示着自主产品将逐步贡献新的增长点。综合来看,公司通过代理产品确保当前业绩,并以丰富的研发管线和逐步成熟的自主产品布局未来,长期增长动力强劲。分析师维持“买入”评级,并预计未来三年EPS将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用