中心思想

业绩强劲增长与品牌矩阵深化

巨子生物在2022年实现了营收和净利润的显著增长,主要得益于其核心品牌“可复美”的强劲表现以及线上直销渠道的快速扩张。公司通过全方位打造品牌和品类矩阵,不断丰富产品线,巩固了其在功效性护肤品和医用敷料领域的市场地位。

胶原蛋白医美针剂的未来潜力

作为重组胶原蛋白领域的龙头企业,巨子生物凭借其核心研发优势,积极布局医美针剂市场。随着多款医美针剂产品预计在未来两年内上市,公司有望在广阔的胶原蛋白医美赛道中占据领先地位,为未来的业绩增长注入新的动力。

主要内容

2022年度业绩概览

巨子生物于2023年3月27日发布了2022年年度业绩报告,展现出强劲的增长势头。

- 营收表现: 公司实现营收23.64亿元人民币,同比增长52.3%。

- 净利润情况: 归母净利润达到10.02亿元,同比增长21%;经调整后净利润为10.56亿元,同比增长24.1%。

品牌与产品策略

全方位打造品牌、品类矩阵

巨子生物致力于构建多元化的品牌和产品组合,以满足不同市场需求。

- 产品品类: 公司产品涵盖功效性护肤品、医用敷料和保健食品等多个领域。

- 研发实力: 截至2022年末,公司已授权及申请中的专利达80项,在研项目127项,拥有121项产品SKU,显示出强大的研发创新能力。

核心品牌表现

公司旗下核心品牌表现突出,共同驱动业绩增长。

- 可复美: 2022年营收达16.13亿元,同比大幅增长79.7%,占总营收比重提升10.4个百分点至68.2%。公司通过拓展线上线下销售渠道、优化营销策略,进一步提升了品牌影响力,并成功扩展了精华等品类产品,如Human-like重组胶原蛋白肌御修护次抛精华,贡献了显著的收入增量。

- 可丽金: 2022年营收为6.18亿元,同比增长17.6%,占总营收比重下降7.7个百分点至26.1%。可丽金主要聚焦抗衰老、皮肤保养及修复,客单价高于可复美,是创客村的主要采购品牌。其成功打造了“大膜王”、星光瓶、保龄球精华等热销产品,逐步贡献增量收入。

- 欣苷: 该品牌是基于稀有人参皂苷的皮肤护理品牌,与杭州悠可合作推出,定位高端市场,包含4个SKU,主要产品为御能肌底养润面霜。

医美针剂产品蓄力成长

巨子生物积极布局医美针剂市场,有望成为新的增长点。

- 在研产品: 公司目前有3类械医美针剂产品共4款正在研发中。

- 上市预期: 预计将于2024年第一季度和2025年上半年分别上市两款产品。

- 市场前景: 胶原蛋白产品作为医美针剂市场的进阶补充,赛道空间广阔,竞争格局相对优异。结合巨子生物的核心研发优势,未来产品放量值得期待。

渠道布局与优化

线上直销驱动收入增长

公司在渠道策略上进行了优化调整,线上直销成为主要增长引擎。

- 直销渠道: 2022年直销渠道收入达14.02亿元,同比大幅增长103%,收入占比提升至59%,同比增加15个百分点。

- DTC线上直销: 其中,DTC线上直销收入为12.14亿元,同比增长111%,显示出线上渠道的巨大潜力。

线下渠道覆盖与经销商调整

线下渠道保持广泛覆盖,但增速有所放缓。

- 经销渠道: 2022年经销渠道收入为9.63亿元,同比增长12%,线下渠道增速放缓。

- 西安创客村: 西安创客村收入为4.17亿元,同比下降8%,但呈现收窄趋势。

- 线下覆盖: 截至2022年末,公司在线下已覆盖中国1300多家公立医院、约2000家私立医院和诊所、约500个连锁药房品牌以及约3500家CS、KA门店。

- 线上销售优势: 线上销售收入提升明显,得益于专业的线上营销团队及运营优化,未来该渠道仍有向上空间。

盈利能力与费用分析

渠道拓展和产品扩充导致费率提升,利润率略有下降。

- 毛利率: 2022年公司毛利率下降2.8个百分点至84.4%,主要原因是产品类型扩充及拓展新渠道。

- 净利率: 净利率下降11个百分点至42.4%。

- 费用率: 销售费用率上升7.6个百分点至29.9%,主要系线上直销渠道快速扩张所致;管理费用率基本持平为4.7%;研发费用率上升0.3个百分点至1.9%。

投资建议与风险提示

行业前景与公司优势

胶原蛋白行业景气度持续上升,终端应用场景丰富,市场空间广阔。国内重组胶原蛋白研发具有领先优势,龙头公司强者恒强。

- 巨子生物优势: 公司拥有重组胶原蛋白核心研发技术,化妆品业务处于快速上行通道,胶原蛋白医美针剂蓄力成长,产品丰富程度不断提高,客单价有优化提升空间。

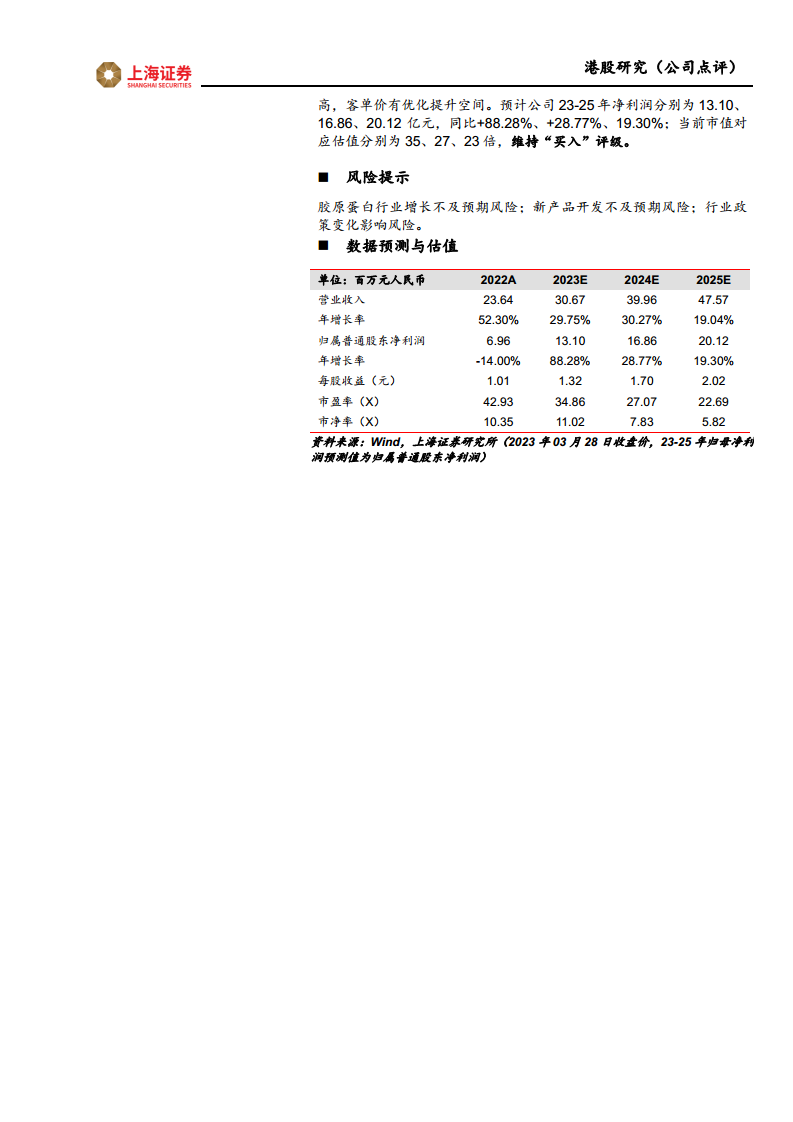

财务预测与估值

- 净利润预测: 预计公司2023-2025年净利润分别为13.10亿元、16.86亿元、20.12亿元,同比增速分别为88.28%、28.77%、19.30%。

- 估值: 当前市值对应估值分别为35倍、27倍、23倍。

- 评级: 维持“买入”评级。

潜在风险因素

投资者需关注以下风险:

- 胶原蛋白行业增长不及预期风险。

- 新产品开发不及预期风险。

- 行业政策变化影响风险。

总结

巨子生物在2022年实现了显著的业绩增长,营收和净利润均表现强劲。这主要得益于其核心品牌“可复美”的快速增长以及线上直销渠道的成功拓展。公司通过持续的研发投入和多元化的品牌策略,巩固了其在功效性护肤品和医用敷料市场的领先地位。展望未来,巨子生物在研的胶原蛋白医美针剂产品有望在广阔的医美市场中开辟新的增长空间。尽管面临行业增长不及预期、新产品开发风险以及政策变化等潜在挑战,但凭借其核心技术优势和市场布局,公司仍具备较强的增长潜力和投资价值,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用