中心思想

业绩稳健增长与结构优化

巨子生物在2022年实现了销售收入和经调整净利润的显著增长,分别达到23.64亿元和10.56亿元,同比增幅分别为52.3%和24.1%。尽管毛利率略有下降,但公司加大了研发和销售投入,以支持产品创新和市场拓展。业务结构持续优化,功效性护肤品类目占比提升,直销渠道尤其是DTC线上直销表现强劲,成为业绩增长的主要驱动力。

技术领先与市场拓展

作为重组胶原蛋白行业的领先企业,巨子生物凭借其核心技术优势,不断丰富产品线,SKU数量增至121项,并成功推出多款市场反响良好的新品。公司持续深化全渠道布局,线上直销高速增长,线下医疗机构和零售门店覆盖范围进一步扩大。分析师基于公司在技术、产品和渠道方面的持续向好发展,维持“增持”评级,并对未来营收和净利润的持续增长持乐观预期。

主要内容

2022年业绩回顾与业务结构优化

- 整体财务表现

- 2022年,巨子生物实现销售收入23.64亿元,同比增长52.3%。

- 经调整净利润达到10.56亿元,同比增长24.1%。

- 毛利率从2021年的87.2%下降至84.4%。

- 研发费率同比上升0.3个百分点至1.9%。

- 销售费率从2021年的22.26%提升至29.74%。

- 管理费率保持稳定在4.68%。

- 业务拆分表现

- 按品牌划分:

- 可复美品牌收入达16.13亿元,同比大幅增长79.7%,并成功推出多款新品。

- 可丽金品牌收入为6.18亿元,同比增长17.6%。

- 其他品牌收入同比增长3.3%。

- 按渠道划分:

- 直销收入达到14.02亿元,同比激增103%,其中通过DTC店铺的线上直销增速尤为显著,同比增长111%。

- 经销收入同比增长12%。

- 直销收入占总收入的比重从2021年的44%提升至2022年的59%,显示直销模式效率提升。

- 按产品类别划分:

- 专业皮肤护理产品收入占比达到98.2%,提升1.4个百分点。

- 功效性护肤品类目占比从2021年的56%提升至2022年的66%,成为主要增长点。

- 医用敷料占比从2021年的41%下降至2022年的32%。

产品与渠道拓展及未来财务展望

- 产品丰富度与渠道持续拓展

- 公司产品SKU数量在2022年扩充至121项,新推出的产品如可复美胶原棒等市场表现亮眼,获得良好口碑。

- 直销渠道持续强劲增长,DTC店铺线上直销同比增速达111%,电商平台直销同比增长78%。

- 线下渠道布局进一步完善:截至2022年末,医疗机构渠道已覆盖约1300多家公立医院、2000家私立医院和诊所,以及500个连锁药房;CS/KA门店数量达到3500家。

- 投资建议与盈利预测

- 财通证券认为巨子生物作为重组胶原蛋白行业的标杆企业,拥有领先的技术优势,并在多个业务层面持续向好发展。

- 功效性护肤品业务持续增长,产品种类不断丰富,市场口碑良好,且医美管线储备丰富。

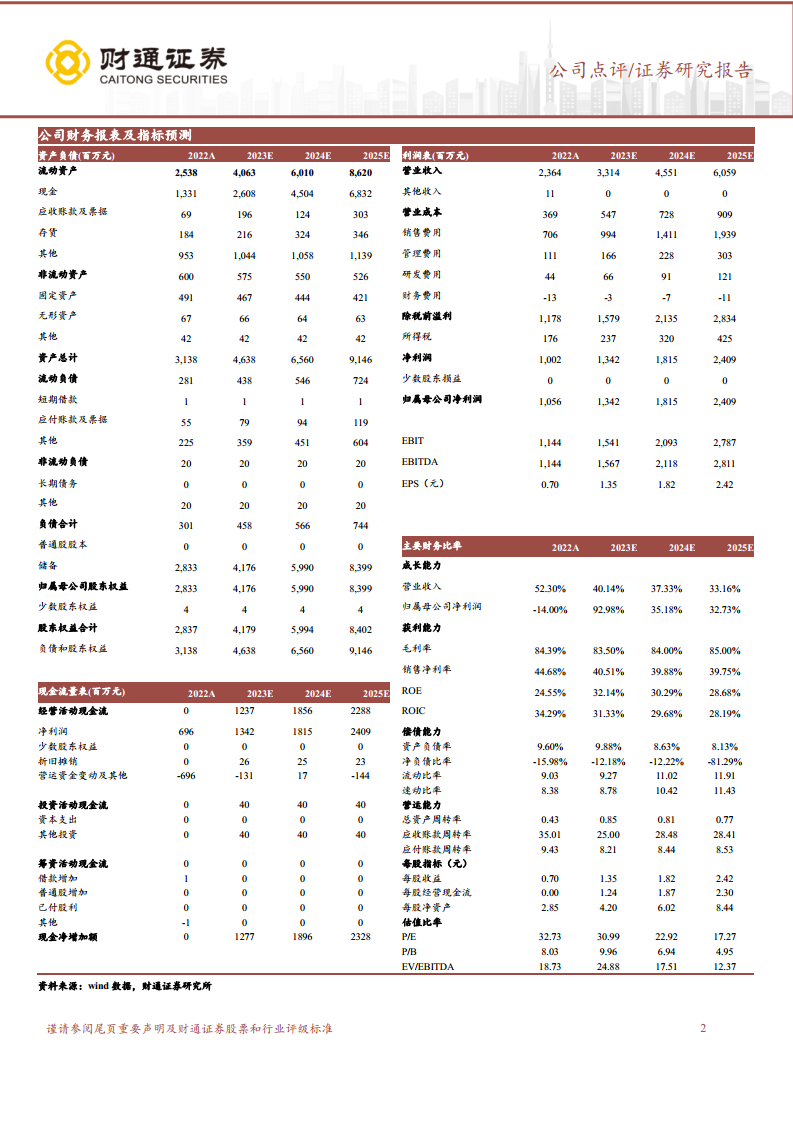

- 盈利预测: 预计公司2023年至2025年营业收入将分别达到33.14亿元、45.51亿元和60.59亿元。归母净利润预计分别为13.42亿元、18.15亿元和24.09亿元。

- 对应PE分别为31倍、23倍和17倍,维持“增持”评级。

- 风险提示

- 报告提示了市场需求变化、宏观经济风险以及政策风险等潜在不确定性。

- 关键财务指标预测

- 成长能力: 预计2023-2025年营业收入增长率分别为40.15%、37.33%、33.16%;归母净利润增长率分别为27.06%、35.18%、32.73%。

- 获利能力: 毛利率预计在83.50%至85.00%之间保持稳定;销售净利率预计在39.75%至40.51%之间;ROE预计在28.68%至32.14%之间。

- 偿债能力: 资产负债率预计保持在较低水平(8.13%至9.88%);流动比率和速动比率均保持在较高水平,显示公司财务健康。

- 现金流量: 经营活动现金流预计持续增长,2023-2025年分别为12.37亿元、18.56亿元和22.88亿元。

总结

巨子生物在2022年展现出强劲的业绩增长势头,销售收入和经调整净利润均实现显著提升。公司通过优化品牌结构,特别是可复美品牌的突出表现,以及大力发展直销渠道,尤其是DTC线上直销,有效驱动了业绩增长。产品丰富度的提高和全渠道的持续拓展,进一步巩固了其市场地位。作为重组胶原蛋白领域的领导者,巨子生物凭借其技术优势和丰富的医美管线储备,具备持续增长的潜力。财通证券基于对公司未来营收和净利润的乐观预测,维持“增持”评级,同时提醒投资者关注市场需求、宏观经济及政策变化带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用