中心思想

新兴赛道驱动业绩增长

兆威机电在2022年虽受传统移动通讯和智能家居业务周期性下滑拖累,但凭借在汽车电子、医疗与个护以及元宇宙XR等新兴智能领域的强劲发力,成功走出业绩向上拐点。公司在这些新赛道实现了高速增长,特别是汽车板块收入同比增长66.2%,医疗与个护赛道收入同比增长42.1%,展现出强大的市场适应性和业务拓展能力。

XR业务爆发与未来展望

2023年被视为公司在元宇宙XR领域业务爆发的第一年。作为微型传动精密齿轮箱的顶级供应商,公司已具备向大客户提供微型电机和系统化模组整体供应能力。预计仅大客户在2023年即可为公司带来超过1亿元的收入弹性,且随着MR二代产品及AR眼镜等元宇宙项目的落地,有望实现营收的大幅增长,为公司未来业绩增长提供核心驱动力。

主要内容

核心看点

2022年业绩回顾与结构转型

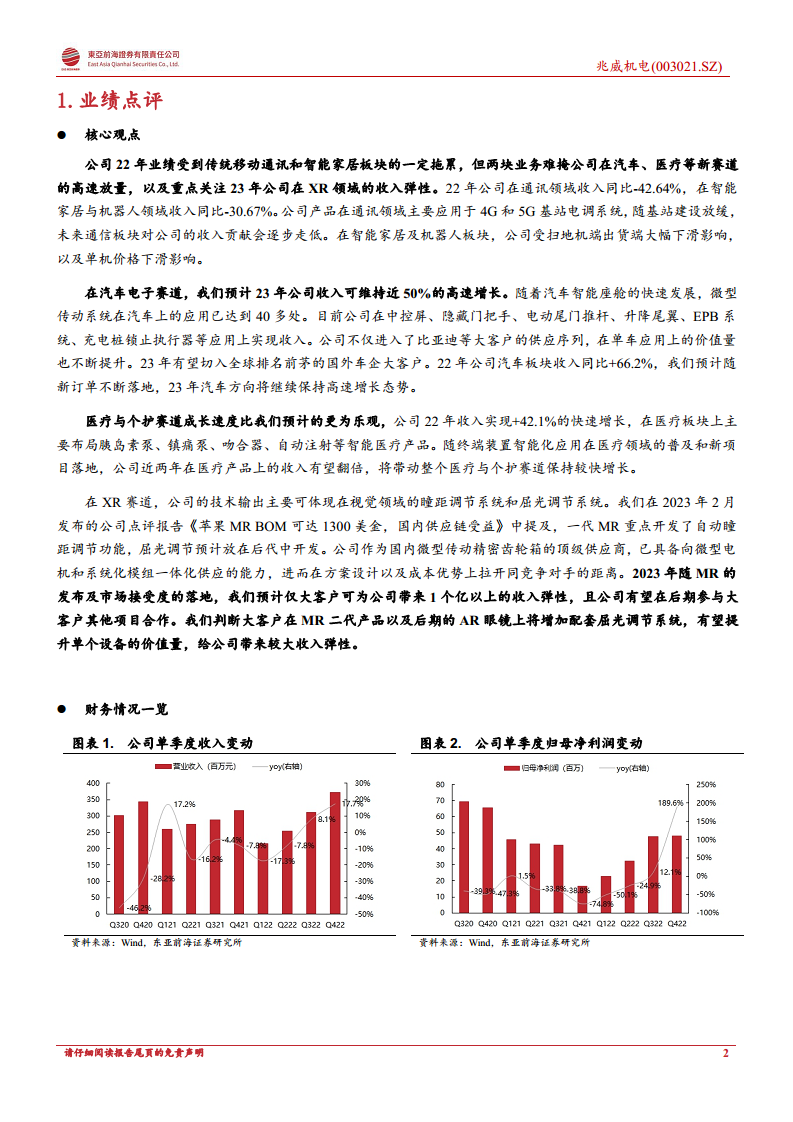

公司2022年实现营业收入11.52亿元,同比微增1.09%;归母净利润1.50亿元,同比+2%;扣非后归母净利润1.28亿元,同比+3.42%。其中,第四季度实现营业收入3.72亿元,同比大幅增长17.7%。尽管传统移动通讯(收入同比-42.64%)和智能家居与机器人(收入同比-30.67%)业务受基站建设放缓和扫地机出货下滑影响,但公司成功通过新赛道的高速放量弥补了传统业务的不足,实现了业务结构的优化。

汽车、医疗与XR业务高速发展

- 汽车电子赛道: 预计2023年公司收入可维持近50%的高速增长。微型传动系统在汽车智能座舱中的应用已达40多处,公司产品已在中控屏、隐藏门把手、电动尾门推杆、升降尾翼、EPB系统、充电桩锁止执行器等应用上实现收入。2022年汽车板块收入同比+66.2%,并成功进入比亚迪等大客户供应链,单车价值量不断提升,2023年有望切入全球排名前茅的国外车企大客户。

- 医疗与个护赛道: 2022年收入实现+42.1%的快速增长,超出预期。公司主要布局胰岛素泵、镇痛泵、吻合器、自动注射等智能医疗产品。随着终端装置智能化应用在医疗领域的普及和新项目落地,公司近两年在医疗产品上的收入有望实现翻倍增长。

- XR赛道: 公司作为国内微型传动精密齿轮箱的顶级供应商,在视觉领域的瞳距调节系统和屈光调节系统具备核心技术优势。预计2023年仅大客户即可为公司带来1亿元以上的收入弹性。随着MR产品的发布及市场接受度落地,以及未来MR二代产品和AR眼镜中屈光调节系统的增加,有望大幅提升单个设备的价值量,为公司带来巨大的收入增长空间。

投资建议

行业龙头地位与多元化增长引擎

兆威机电作为微型传动系统行业龙头,已在XR、汽车、医疗、机器人等新型智能领域实现营收成长,为长期发展奠定坚实基础。公司目前的盈利增长主要来源于苹果(XR)和汽车业务的强劲表现。

盈利预测与“强烈推荐”评级

基于谨慎性原则,报告对公司在大客户一代产品出货量做了保守估计,但判断大客户二代MR有望实现较好出货,并带来超预期的收入和利润弹性。预计公司2023/2024年EPS分别为1.63/2.91元,并继续维持“强烈推荐”评级。

根据盈利预测数据,公司营业收入预计在2023年达到15.03亿元(同比增长30.45%),2024年达到25.51亿元(同比增长69.71%),2025年达到38.09亿元(同比增长49.30%)。归母净利润预计在2023年达到2.80亿元(同比增长86.08%),2024年达到4.98亿元(同比增长77.84%),2025年达到9.79亿元(同比增长96.67%)。

风险提示

市场发展不及预期风险

大客户元宇宙产业发展不及预期,或下游客户销售情况不及预期,将直接影响公司订单规模及订单持续性。

行业竞争加剧风险

国际竞争对手或其他微型传动企业若在技术和成本上实现突破,可能抢占公司市场份额,影响公司新业务的开拓。

总结

兆威机电在2022年成功应对传统业务下滑的挑战,通过在汽车电子、医疗与个护以及元宇宙XR等新兴智能赛道的战略布局和高速放量,实现了业绩的向上拐点。公司在汽车板块收入同比增长66.2%,医疗与个护赛道增长42.1%,并预计2023年XR业务将迎来爆发,仅大客户即可贡献超1亿元收入弹性。报告维持公司“强烈推荐”评级,并预测2023-2025年营收和归母净利润将保持高速增长,分别为30.45%/69.71%/49.30%和86.08%/77.84%/96.67%,主要驱动力来自苹果(XR)和汽车业务的增长。同时,报告也提示了大客户元宇宙产业发展不及预期和行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用