中心思想

业绩稳健增长与竞争优势巩固

泰格医药在2022年展现出稳健的经营韧性,尽管面临疫情等外部环境的挑战,公司经调整归母净利润仍实现平稳增长,总营收达到70.86亿元,同比增长35.9%。报告期末,公司累计待执行合同金额高达137.86亿元,同比增长20.9%,为未来业绩增长提供了坚实支撑。这表明公司在临床合同研究组织(CRO)行业中保持了强大的竞争优势和市场地位。通过持续的人员扩增和全球化战略布局,包括海外业务的快速发展和对克罗地亚CRO公司的收购,泰格医药正不断强化其全球服务能力,以应对行业变化并抓住市场机遇。

市场前景与投资建议

尽管分析师基于公司订单及投资收益影响,对2023-2024年的盈利预测进行了调整,下调了目标价格,但仍维持了“增持”的投资评级。这反映了市场对泰格医药长期发展潜力的认可。公司在手订单的充裕以及海内外业务的协同发展,预示着其未来业绩增长的确定性。同时,国内临床试验的后期推进和海外收购带来的业务边界拓展,被视为重要的催化剂。然而,新药融资环境收紧、临床开展速度放缓、汇率波动以及国际化风险等因素,仍需投资者保持警惕。总体而言,泰格医药凭借其稳固的竞争优势和积极的全球化战略,有望在医药研发服务市场中持续发展。

主要内容

2022年度业绩回顾与评级调整

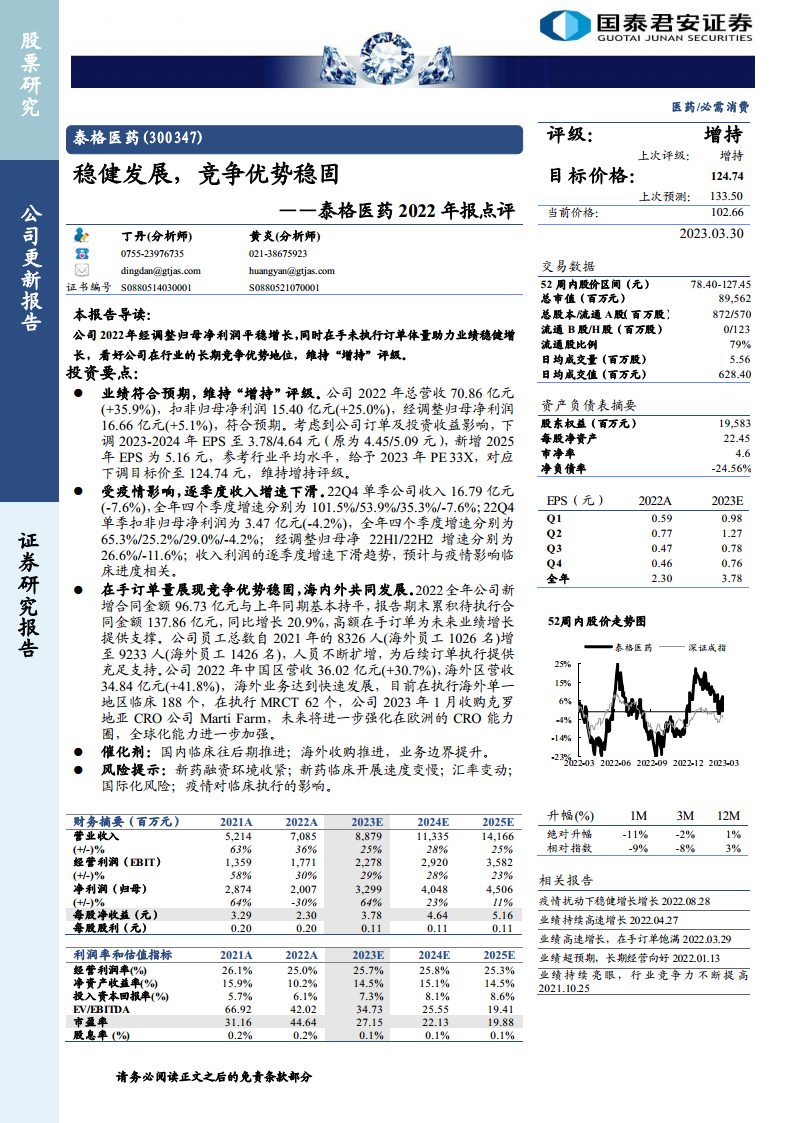

泰格医药在2022年实现了符合市场预期的业绩表现,总营收达到70.86亿元,较上年同期增长了35.9%。在盈利能力方面,扣除非经常性损益后的归母净利润为15.40亿元,同比增长25.0%。值得注意的是,经调整后的归母净利润为16.66亿元,实现了5.1%的平稳增长。尽管净利润(归母)从2021年的28.74亿元下降至20.07亿元,同比下降30.2%,这主要受到投资收益和公允价值变动收益等非经常性损益的影响。

基于对公司订单情况及投资收益影响的综合考量,分析师对未来的盈利预测进行了调整。2023年和2024年的每股净收益(EPS)分别下调至3.78元和4.64元(原预测为4.45元和5.09元),并新增了2025年EPS预测为5.16元。在估值方面,参考行业平均水平,给予公司2023年33倍的市盈率(PE),对应目标价格下调至124.74元(上次预测为133.50元)。尽管目标价有所调整,但分析师仍维持了对泰格医药的“增持”评级,表明对公司长期价值的认可。

从财务指标来看,公司的毛利率在2022年为39.6%,相较于2021年的43.6%有所下降,但预计在2023-2025年将回升并稳定在43.3%-43.4%的水平。EBIT率在2022年为25.0%,净利润率则为28.3%。这些数据反映了公司在营收增长的同时,盈利能力受到一定压力,但未来有望改善。

疫情影响下的运营挑战与季度表现

2022年,泰格医药的经营活动受到疫情的显著影响,尤其体现在逐季度的收入增速下滑趋势上。从季度数据来看,公司在2022年第一季度的收入增速高达101.5%,随后在第二季度降至53.9%,第三季度进一步放缓至35.3%,而在第四季度则出现了7.6%的负增长,单季收入为16.79亿元。

盈利方面也呈现出类似的趋势。2022年第四季度,公司单季扣非归母净利润为3.47亿元,同比下降4.2%。全年四个季度的扣非归母净利润增速分别为65.3%、25.2%、29.0%和-4.2%。经调整归母净利润在2022年上半年实现了26.6%的增长,但在下半年则下降了11.6%。这种逐季度收入和利润增速的下滑,被分析师认为与疫情对临床试验项目进度的影响密切相关。疫情导致了临床试验的招募、访视和数据收集等环节受阻,从而延缓了项目的执行和收入确认。尽管面临这些挑战,公司整体仍保持了盈利,显示出其业务模式的韧性。

强劲订单储备与全球化扩张战略

泰格医药在2022年展现了其强大的市场竞争力和业务拓展能力,尤其体现在订单储备和全球化战略上。2022年全年,公司新增合同金额达到96.73亿元,与上年同期基本持平,显示出其持续获取新业务的能力。更重要的是,截至报告期末,公司累计待执行合同金额高达137.86亿元,较上年同期增长了20.9%。这一高额的在手订单为公司未来的业绩增长提供了坚实的保障和高度的可见性。

为了支撑日益增长的业务需求,泰格医药持续扩充人才队伍。公司员工总数从2021年的8326人(其中海外员工1026名)增加到2022年的9233人(其中海外员工1426名),人员规模的扩大为后续订单的有效执行提供了充足的人力资源支持。

在市场布局方面,泰格医药实现了海内外业务的共同发展。2022年,公司中国区营收达到36.02亿元,同比增长30.7%。同时,海外区营收表现更为亮眼,达到34.84亿元,同比增长41.8%,显示出海外业务的快速发展势头。目前,公司在全球范围内正在执行188个海外单一地区临床项目和62个多区域临床试验(MRCT)项目。为了进一步强化其全球化能力,泰格医药于2023年1月成功收购了克罗地亚的CRO公司Marti Farm,此举将进一步巩固公司在欧洲地区的CRO服务能力圈,为其全球化战略注入新的动力。

未来增长驱动与潜在风险分析

展望未来,泰格医药的增长将受到多重因素的驱动。首先,国内临床试验项目向后期阶段的推进,意味着更大的项目规模和更高的服务价值,这将为公司带来更丰厚的收入。其次,公司积极推进的海外收购战略,如近期对Marti Farm的收购,将有效拓展其业务边界和全球服务网络,进一步提升国际竞争力。这些战略举措有望成为公司业绩持续增长的重要催化剂。

然而,投资者也需警惕潜在的风险因素。当前新药融资环境的收紧,可能会影响生物医药公司的研发投入,进而对CRO行业的订单量和项目启动速度造成压力。新药临床试验开展速度的变慢,将直接影响公司的项目执行周期和收入确认。此外,汇率的波动可能对公司的海外业务收入和成本产生影响,带来财务风险。国际化扩张过程中,公司还需面对不同国家和地区的监管、文化和市场竞争等国际化风险。最后,疫情对临床试验执行的影响虽然在2022年已有所体现,但未来疫情的不确定性仍可能对公司运营造成持续干扰。综合来看,泰格医药在抓住增长机遇的同时,也需有效管理和应对这些潜在的挑战。

总结

泰格医药在2022年展现了稳健的经营态势,总营收和扣非归母净利润均实现增长,经调整归母净利润平稳上升。尽管受疫情影响,公司季度业绩增速有所波动,但高达137.86亿元的在手订单为未来业绩提供了坚实保障。公司通过持续扩充员工和积极推进全球化战略,包括海外业务的快速发展和对克罗地亚CRO公司的收购,不断巩固其在CRO行业的竞争优势。分析师维持“增持”评级,并调整目标价至124.74元,反映了对公司长期发展潜力的认可。未来,国内临床试验的后期推进和海外业务拓展将是主要增长驱动力,但新药融资环境、临床开展速度、汇率波动、国际化风险及疫情影响等因素仍需密切关注。总体而言,泰格医药凭借其强大的订单储备和全球化布局,有望在挑战中实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用