中心思想

稳健经营与创新驱动的增长路径

瑞普生物在2022年展现出多业务板块的稳健运营能力,尽管面临市场挑战,公司通过精细化管理和创新研发,特别是在原料药、生物制品及宠物药领域,实现了营收的持续增长。公司积极响应行业趋势,通过拓展集团客户和布局高增长的宠物赛道,为未来的业绩增长奠定了坚实基础。

市场份额提升与盈利能力展望

面对养殖业规模化和新版GMP政策带来的行业整合机遇,瑞普生物凭借其丰富的产品矩阵和差异化服务,有效提升了市场份额和客户粘性。通过与行业巨头的战略合作,公司进一步巩固了市场地位。展望未来,随着新产能的释放和新产品的推出,以及在宠物医疗蓝海市场的深入布局,瑞普生物的盈利能力和成长性预计将显著增强。

主要内容

业绩总结

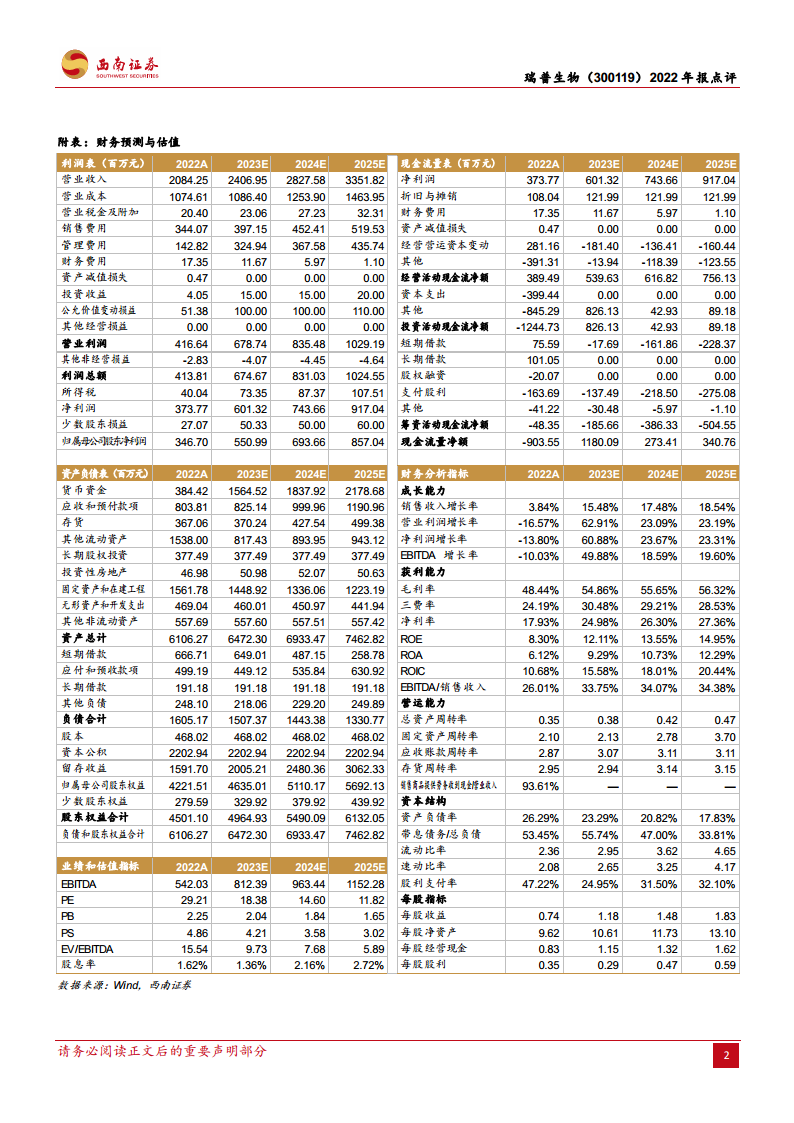

2022年,瑞普生物实现了营业收入20.8亿元,同比增长3.8%。然而,归属于母公司股东的净利润为3.5亿元,同比减少16%;扣除非经常性损益后的归母净利润为2.8亿元,同比微减1.4%。从单季度表现来看,第四季度营收达到6.1亿元,同比增长19.5%,环比增长6.9%;归母净利润为1.1亿元,同比减少5.7%,但环比增长22%,显示出季度末的业绩回暖趋势。

业务运营分析

各业务板块稳健经营

- 原料药及制剂业务: 报告期内实现营收9.7亿元,同比增长7.6%。公司预计2023年原料药产能将全面释放,并计划推出重点新产品以增强市场竞争力。

- 生物制品业务: 该板块营收受到下游养殖景气度影响,整体微减。

- 禽用生物制品: 营收9亿元,同比减少1.6%。未来将推出新支二联活疫苗LaSota+LDT3、鼻支二联灭活疫苗等创新产品。

- 畜用生物制品: 营收1.3亿元,同比减少8.8%。预计2023年将推出猪繁殖与呼吸综合征灭活疫苗、猪圆环病毒亚单位灭活疫苗等新产品。

- 宠物药业务: 表现亮眼,实现营收0.4亿元,同比增长高达175.7%。2022年推出的体内外同驱驱虫药“莫普欣”迅速成为“千万级爆品”。公司计划在2023年陆续推出猫三联等新产品,并通过经销商、瑞派宠物医院、中瑞供应链等多元渠道构建产业链生态,快速提升市场份额。

养殖规模化与集团客户拓展

2022年全国生猪出栏量达到7亿头,其中前十大上市生猪养殖企业出栏量合计约1.2亿头,占比约17%,较2021年的12%提升了3个百分点,显示出养殖规模化趋势的加速。同时,新版GMP的实施提高了兽药行业的准入门槛,淘汰了落后产能。瑞普生物凭借其完整的产品矩阵和为大客户量身定制疫病防控体系的能力,有效提升了集团客户的粘性。公司近期与圣农发展、圣维生物签署战略合作协议,内容包括联合成立家禽疫病防控研究院、共同建设疫病监测预警平台以及打造快速响应的技术服务体系。此合作约定在同等质量和价格下优先采购瑞普生物产品,将显著扩大公司的销售规模和品牌影响力,巩固其在家禽疫病防控领域的知名品牌地位。

产品矩阵与宠物赛道布局

- 畜禽产品矩阵: 公司拥有丰富的畜禽产品线。禽用核心产品为重组禽流感病毒(H5+H7)三价灭活疫苗,具有全禽通用、全禽源、全基因、全新变异株等优势。畜用疫苗主要针对猪圆环、链球菌、猪腹泻、猪细小等疫病。在化药方面,“禁抗”政策推动了治疗用抗生素市场需求增长,公司拥有198种化学药物制剂、84种中兽药、7种清洗消毒类产品、6种原料药和83种功能添加剂,多方布局和多样化产品储备有望进一步推动业绩增长。

- 宠物蓝海赛道布局: 瑞普生物积极布局宠物医疗市场。公司董事长李守军先生担任董事长的瑞派宠物成立于2012年,已成为国内宠物连锁诊疗领域的第一梯队企业,截至2022年底在全国50多个城市拥有超过500家医院,平均单店年营业额超过300万元。在宠物产品方面,公司储备充分并持续研发,拥有吡虫啉莫昔克丁滴剂、非泼罗尼喷剂等驱虫产品;犬猫吸入麻醉剂异氟烷和七氟烷;以及美洛昔康片、犬猫心脏病盐酸贝那普利咀嚼片等优势产品。

盈利预测与投资建议

根据分析师预测,瑞普生物2023年至2025年的每股收益(EPS)预计分别为1.18元、1.48元和1.83元,对应的动态市盈率(PE)分别为18倍、15倍和12倍。鉴于公司多板块稳健经营、创新研发驱动成长以及在宠物蓝海市场的积极布局,分析师维持“买入”评级。

风险提示

投资者需关注潜在风险,包括养殖端突发疫病、下游需求不及预期以及研发进度不及预期等因素可能对公司业绩造成影响。

总结

瑞普生物在2022年展现了其在农林牧渔领域的韧性和增长潜力。尽管归母净利润短期承压,但公司通过原料药及制剂、生物制品和宠物药等多业务板块的稳健运营,以及在第四季度的业绩回暖,显示出良好的发展态势。特别是在宠物药领域,公司实现了爆发式增长,并积极通过战略合作和渠道建设拓展市场份额。随着养殖规模化趋势的深化和新版GMP政策的实施,瑞普生物凭借其丰富的产品矩阵和差异化服务,有望进一步巩固市场地位。未来,新产能的释放、新产品的推出以及在宠物医疗蓝海市场的持续深耕,将为公司带来更强的成长性和盈利能力。分析师预计公司未来三年业绩将持续增长,并维持“买入”评级,但投资者仍需警惕行业特有的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用