中心思想

业绩稳健增长与创新驱动

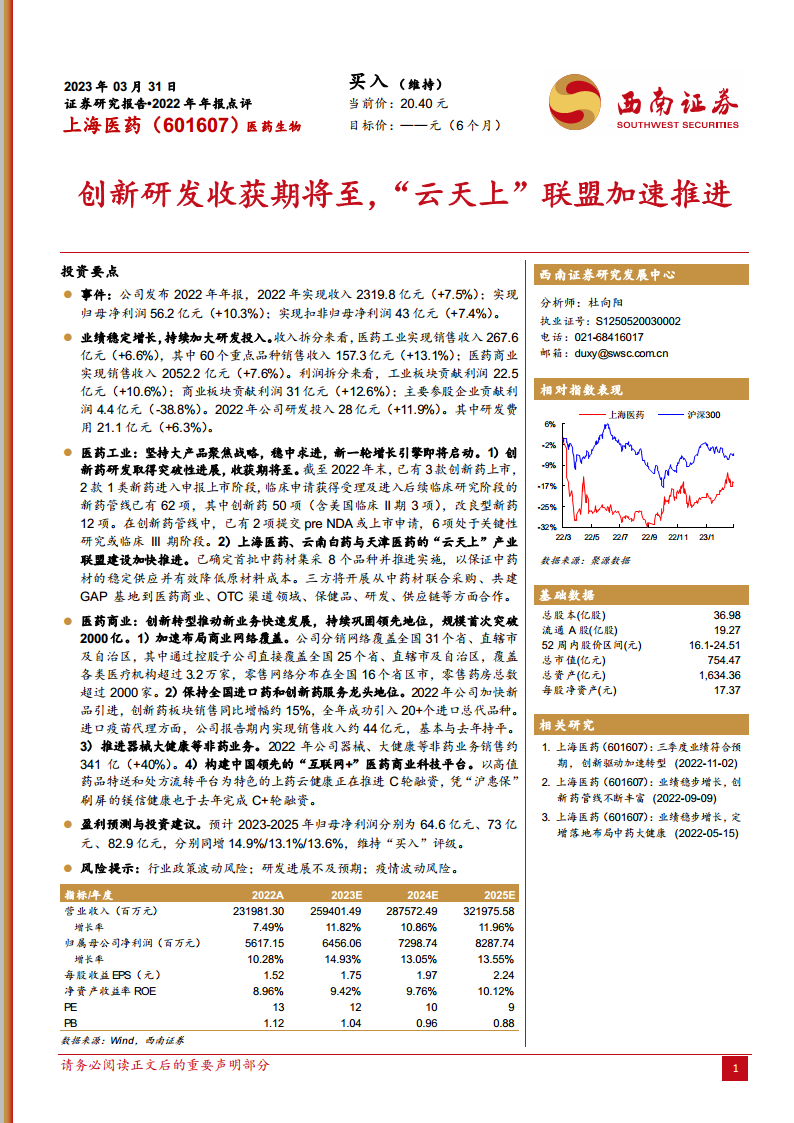

上海医药在2022年实现了营收和归母净利润的稳定增长,分别达到2319.8亿元(同比增长7.5%)和56.2亿元(同比增长10.3%),显示出其在复杂市场环境下的强大韧性与稳健运营能力。公司持续加大研发投入,2022年研发投入达28亿元,同比增长11.9%,其中研发费用21.1亿元,同比增长6.3%,这为创新药管线的突破性进展奠定了基础,预示着未来创新药收获期的到来。

战略联盟与数字化转型

公司积极推进“云天上”产业联盟建设,与云南白药、天津医药等行业巨头在中药材集采、商业渠道、研发等多个领域展开深度合作,旨在优化供应链并降低成本。同时,上海医药在医药商业领域加速创新转型,通过拓展商业网络、巩固进口药和创新药服务龙头地位、发展非药业务以及构建“互联网+”医药商业科技平台,实现了商业规模的突破性增长和数字化能力的显著提升,为公司长期发展注入新动能。

主要内容

2022年年度业绩概览

上海医药在2022年取得了显著的经营成果,全年实现营业收入2319.8亿元,同比增长7.5%;归属于上市公司股东的净利润为56.2亿元,同比增长10.3%;扣除非经常性损益的归母净利润为43亿元,同比增长7.4%。从业务构成来看,医药工业板块实现销售收入267.6亿元,同比增长6.6%,其中60个重点品种销售收入达157.3亿元,同比增长13.1%,显示出核心产品线的强劲增长势头。医药商业板块表现更为突出,实现销售收入2052.2亿元,同比增长7.6%,首次突破2000亿元大关,巩固了其在行业中的领先地位。利润贡献方面,工业板块贡献利润22.5亿元,同比增长10.6%;商业板块贡献利润31亿元,同比增长12.6%,两大核心业务板块均实现稳健增长。然而,主要参股企业贡献利润4.4亿元,同比下降38.8%,对整体利润增长构成一定拖累。

医药工业板块:创新研发与战略合作

公司医药工业板块坚持“大产品聚焦”战略,并取得了创新研发的突破性进展,预示着即将进入创新药的收获期。截至2022年末,上海医药已有3款创新药成功上市,另有2款1类新药进入申报上市阶段,显示出其在创新药研发方面的深厚积累和转化能力。公司的新药管线布局广泛,共有62项新药管线进入临床研究阶段,其中创新药50项(包括3项美国临床II期),改良型新药12项。特别值得关注的是,已有2项创新药提交了pre NDA或上市申请,另有6项处于关键性研究或临床III期阶段,这些进展有望在未来几年内转化为实际的市场产品和业绩增长。

此外,上海医药积极推动与云南白药、天津医药的“云天上”产业联盟建设,旨在构建中药全产业链合作新模式。该联盟已确定首批8个中药材品种进行联合集采,以确保中药材的稳定供应并有效降低原材料成本。三方合作范围广泛,涵盖中药材联合采购、共建GAP基地、医药商业、OTC渠道、保健品、研发以及供应链管理等多个方面,预计将为公司在中药领域带来新的增长机遇和竞争优势。

医药商业板块:网络拓展与数字化升级

上海医药的医药商业板块在2022年实现了创新转型和快速发展,其规模首次突破2000亿元,持续巩固了行业领先地位。公司加速布局商业网络覆盖,分销网络已覆盖全国31个省、直辖市及自治区,其中通过控股子公司直接覆盖25个省、直辖市及自治区,服务各类医疗机构超过3.2万家。零售网络方面,公司在全国16个省区市拥有超过2000家零售药房,构建了广泛的终端触达能力。

在进口药和创新药服务方面,上海医药保持了全国龙头地位,2022年加快新品引进,创新药板块销售额同比增长约15%,成功引入20多个进口总代品种。进口疫苗代理业务也表现稳健,实现销售收入约44亿元。同时,公司积极推进器械、大健康等非药业务,2022年非药业务销售额约341亿元,同比增长40%,成为新的增长亮点。在数字化转型方面,上海医药致力于构建中国领先的“互联网+”医药商业科技平台,旗下以上药云健康(高值药品特送和处方流转平台)为代表的创新业务正在推进C轮融资,而凭借“沪惠保”广受关注的镁信健康也已完成C+轮融资,这些平台将进一步提升公司的数字化服务能力和市场竞争力。

盈利预测与投资建议

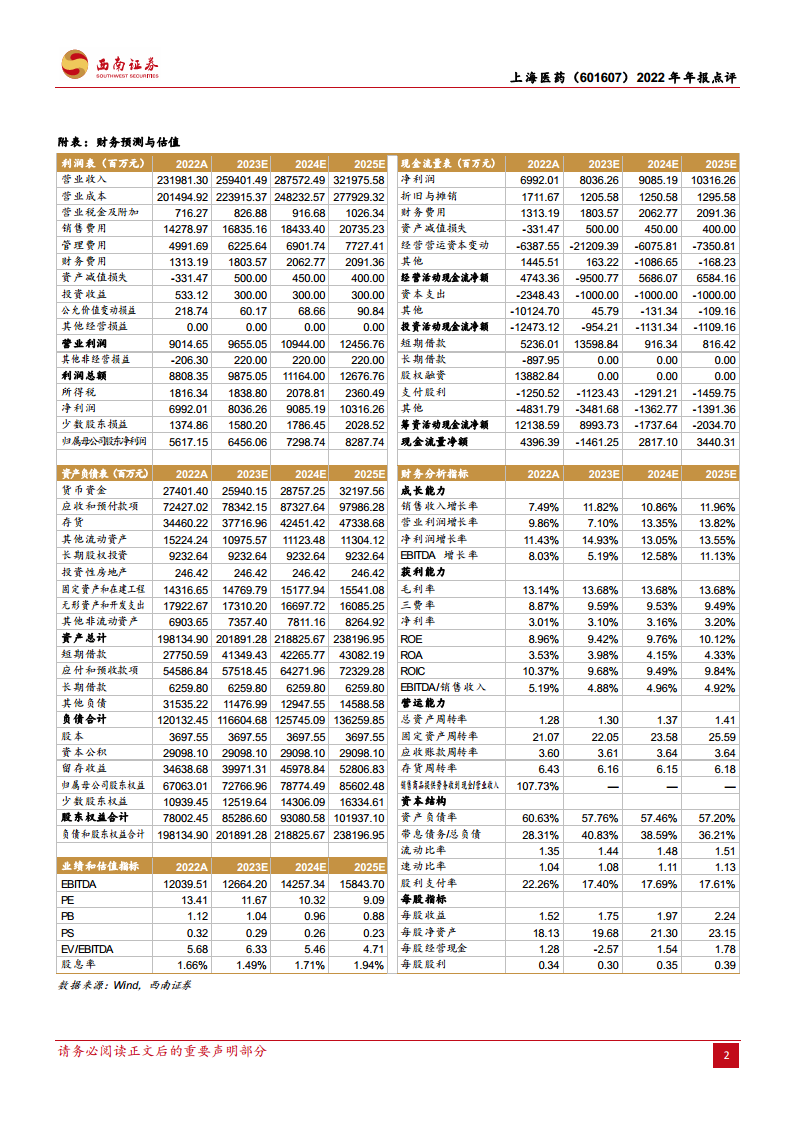

基于公司2022年的稳健表现和未来的发展战略,分析师对上海医药的盈利能力持乐观态度。预计2023年至2025年,公司归属于母公司股东的净利润将分别达到64.6亿元、73亿元和82.9亿元,同比增速分别为14.9%、13.1%和13.6%,保持持续增长态势。鉴于其创新研发的收获期将至、战略联盟的深化以及医药商业的数字化转型,分析师维持对上海医药的“买入”评级。然而,投资者仍需关注行业政策波动、研发进展不及预期以及疫情波动等潜在风险。

总结

上海医药在2022年展现了稳健的财务表现和强劲的增长潜力。公司通过持续加大研发投入,推动创新药管线进入收获期,并积极构建“云天上”产业联盟以优化中药产业链。同时,其医药商业板块通过广泛的网络覆盖、领先的进口药和创新药服务以及“互联网+”科技平台的建设,实现了规模和效率的双重提升。尽管面临行业政策和研发进展等风险,但公司清晰的战略布局和多元化的增长引擎预示着其未来业绩的持续向好。分析师维持“买入”评级,反映了对公司长期发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用