中心思想

业绩强劲增长与核心驱动

康缘药业在2023年第一季度展现出强劲的财务表现,营业收入和归母净利润均实现双位数增长。这一增长主要得益于热毒宁注射液、杏贝止咳颗粒和散寒化湿颗粒等核心产品的销售高速增长,以及公司在华中、华南、华北等区域市场的有效拓展和渠道建设。

创新药龙头地位与政策机遇

公司作为国内中药创新药的领先企业,凭借其丰富的创新药管线和持续的研发投入,已在过去五年内成功获批多款中药新药。随着国家中药注册管理政策的逐步清晰和对中药创新药支持力度的增强,康缘药业有望充分受益于行业政策红利,进一步巩固其市场领导地位。

主要内容

2023Q1 财务表现分析

- 营收与利润显著增长:2023年第一季度,康缘药业实现营业收入13.52亿元,同比增长25.39%。归属于上市公司股东的净利润为1.41亿元,同比增长28.60%。扣除非经常性损益的归母净利润为1.39亿元,同比增长30.70%,显示出公司主营业务的强劲盈利能力。

- 经营现金流短期承压:报告期内,公司经营活动现金流为-6,067万元,同比下滑176.67%。这主要是由于购买商品、接受劳务等现金流出项目增加所致,但经营性现金流入保持正常增长态势。

产品与区域市场深度解析

- 核心产品驱动业绩:

- 注射液:实现收入5.90亿元,同比增长48.06%,主要得益于热毒宁注射液的高速增长。该产品毛利率达到73.69%,同比增加1.43个百分点。

- 颗粒剂&冲剂:实现收入1.24亿元,同比增长157.89%,主要由杏贝止咳颗粒和散寒化湿颗粒的高速增长贡献。该品类毛利率高达80.86%,同比大幅增加20.49个百分点,主要与散寒化湿颗粒的较高毛利率有关。

- 口服液:实现收入2.84亿元,同比增长14.54%,其中金振口服液销售额增速略有放缓,可能与2022年底医院渠道库存较高有关。该品类毛利率为81.97%,同比增加2.56个百分点。

- 胶囊剂:实现收入2.07亿元,同比下滑13.78%,毛利率为66.65%,同比减少0.12个百分点。

- 区域市场快速扩张:

- 华南、华北、华中区域表现突出:华南地区收入同比增长45.70%,华北地区同比增长38.31%,华中地区同比增长34.38%。

- 华东地区稳健增长:华东地区实现收入5.50亿元,同比增长10.65%。

- 公司在省外区域保持快速扩张,产品推广和渠道拓展均保持良好进度。

盈利能力与运营效率评估

- 整体毛利率提升:2023年第一季度,公司整体毛利率为75.10%,同比增加3.63个百分点,主要得益于产品结构的优化调整。

- 期间费用投入加大:销售费用率为43.96%,同比增加2.80个百分点,主要系市场宣传投入加大;管理费用率为4.06%,同比增加0.63个百分点,主要与疫情放开后商务活动增加有关;研发费用率为13.94%,同比增加0.57个百分点,主要系研发投入持续加大。

- 合同负债恢复正常:截至2023年第一季度末,合同负债余额已从2022年底的2.15亿元下降至0.47亿元,表明订单发货节奏已基本恢复正常。

中药创新药战略优势

- 政策环境持续利好:国家药监局发布《中药注册管理专门规定》,中药新药审评更加规范化、明确化。药品审批中心(CDE)发布的中药相关研发指导原则也逐渐清晰,政策对中药创新药的支持力度不断增强。

- 公司创新药龙头地位稳固:康缘药业是国内中药创新药的龙头企业之一,近5年累计有4款中药新药获批上市(筋骨止痛凝胶、银翘清热片、散寒化湿颗粒、苓桂术甘颗粒),是全市场中药创新药获批数量最多的企业之一。

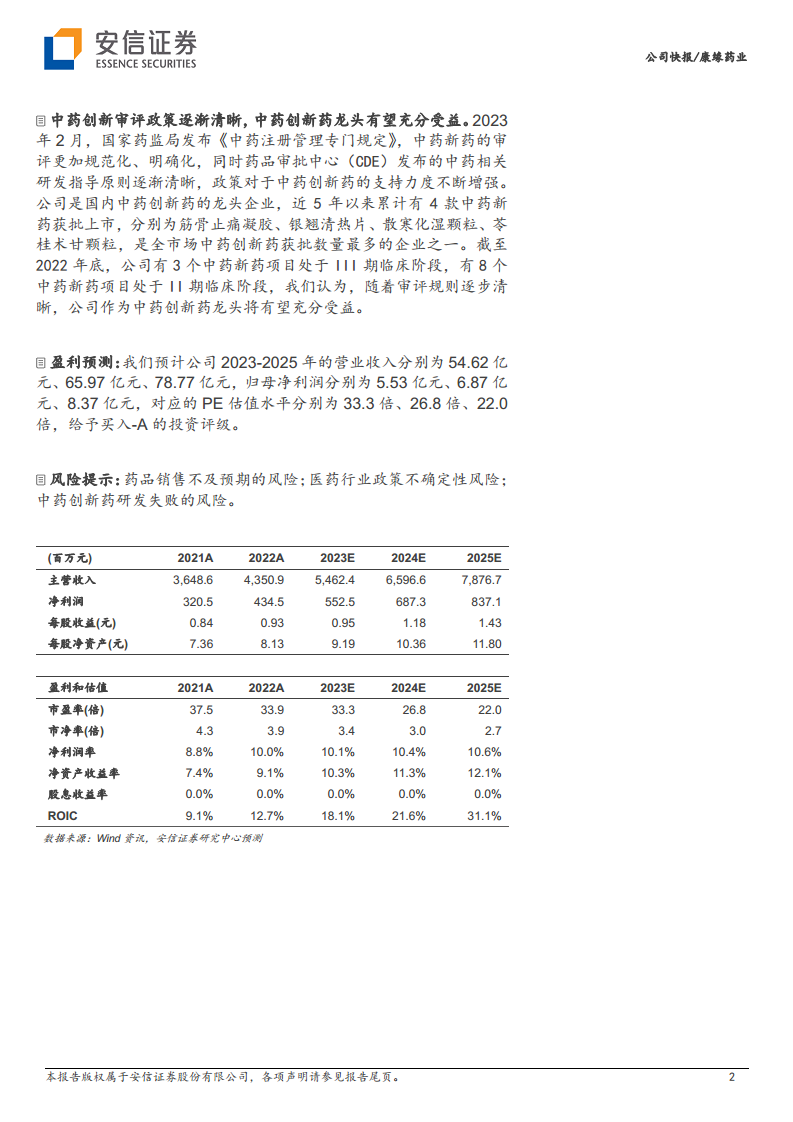

- 丰富研发管线:截至2022年底,公司有3个中药新药项目处于III期临床阶段,8个中药新药项目处于II期临床阶段,为未来增长奠定基础。

投资展望与风险提示

- 盈利预测:安信证券预计公司2023-2025年的营业收入分别为54.62亿元、65.97亿元、78.77亿元;归母净利润分别为5.53亿元、6.87亿元、8.37亿元。

- 投资评级:基于上述预测,对应PE估值水平分别为33.3倍、26.8倍、22.0倍,安信证券维持“买入-A”的投资评级。

- 风险提示:药品销售不及预期、医药行业政策不确定性、中药创新药研发失败等风险。

总结

康缘药业在2023年第一季度取得了令人瞩目的业绩增长,营业收入和净利润均实现双位数提升。这主要得益于热毒宁注射液、杏贝止咳颗粒和散寒化湿颗粒等核心产品的强劲销售表现,以及公司在华中、华南、华北等区域市场的有效拓展。尽管经营活动现金流短期内有所承压,但整体毛利率的提升和合同负债的正常化显示出公司健康的运营态势。在中药创新药政策利好和公司作为行业龙头所具备的强大研发实力及丰富产品管线的双重驱动下,康缘药业有望持续受益并实现长期增长。安信证券维持其“买入-A”的投资评级,对公司未来发展持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用