中心思想

业绩稳健增长与规模效应显著

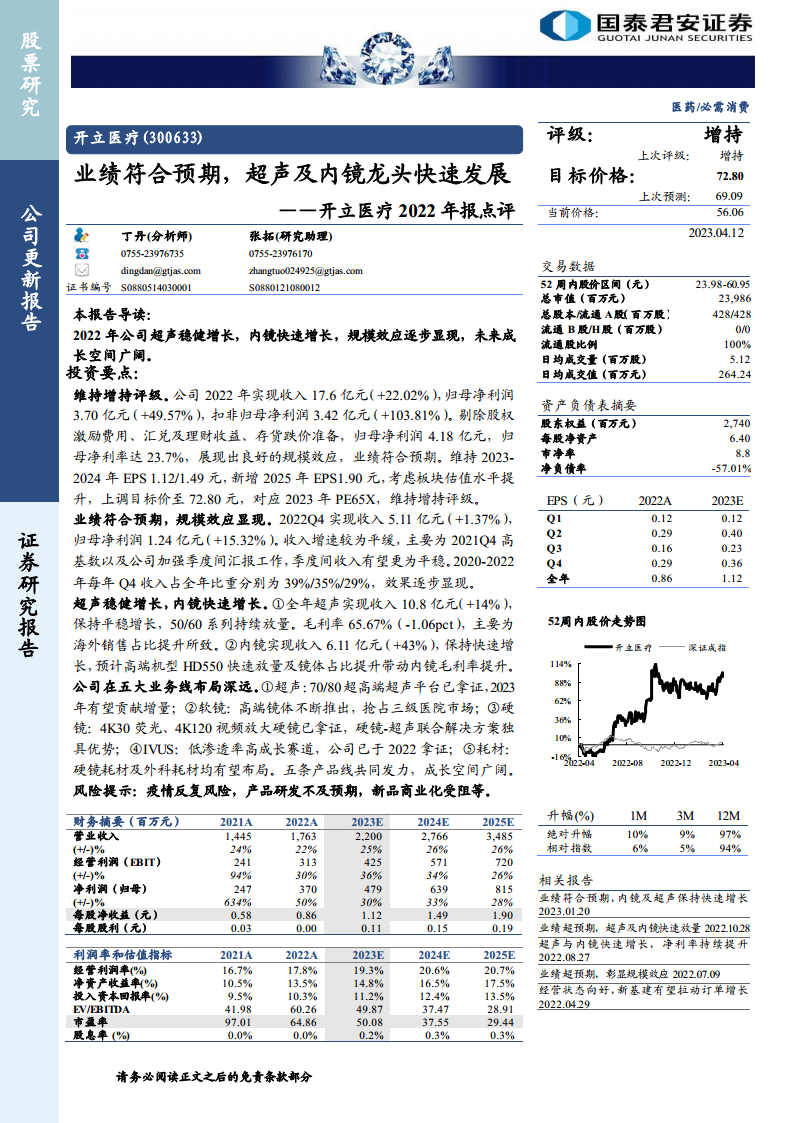

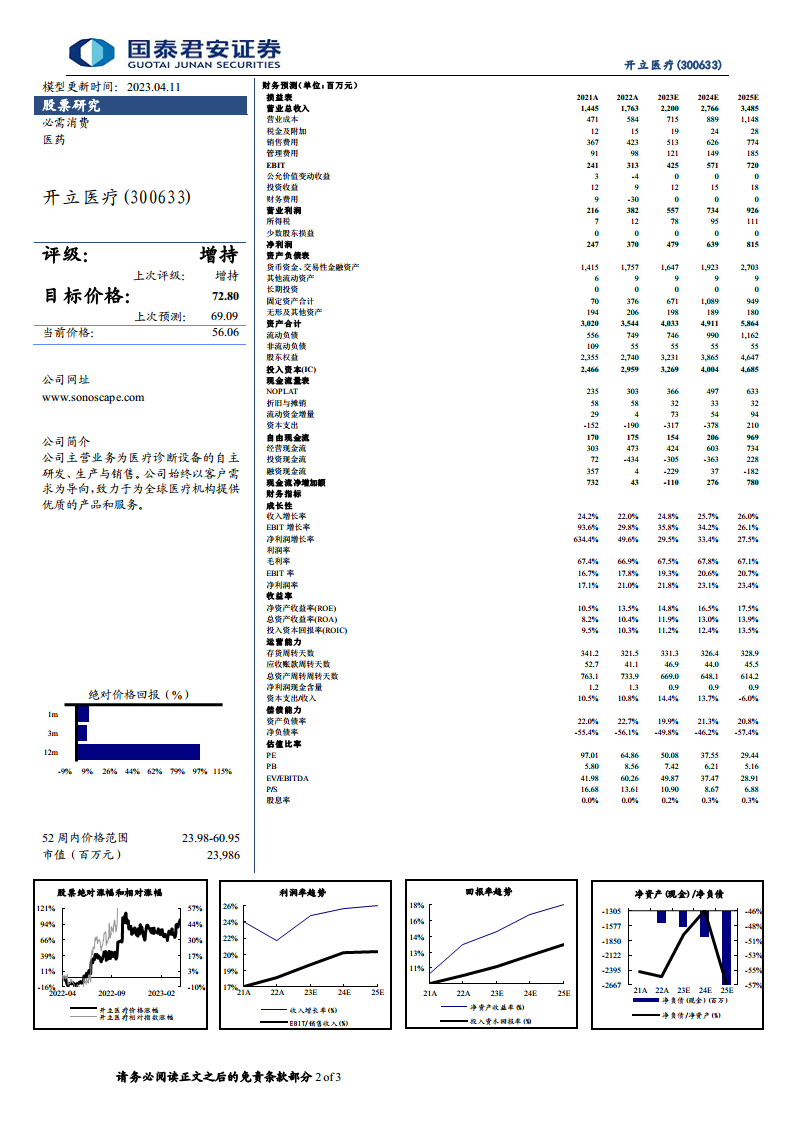

开立医疗2022年业绩表现符合预期,收入达到17.6亿元,同比增长22.02%;归母净利润3.70亿元,同比增长49.57%。剔除股权激励、汇兑及理财收益等非经常性损益后,归母净利润达4.18亿元,归母净利率为23.7%,充分展现了公司良好的规模效应和盈利能力提升。

多业务线布局驱动未来发展

公司在超声、软镜、硬镜、血管内超声(IVUS)及耗材五大业务线进行了深远布局。超声业务稳健增长,内镜业务快速放量,高端产品线如70/80超高端超声平台、HD550高端内镜、4K30荧光/4K120视频放大硬镜以及IVUS产品均已获证或有望贡献增量。这些多元化的产品组合和技术创新将为公司提供广阔的成长空间。

主要内容

投资要点分析

评级与目标价调整

报告维持开立医疗“增持”评级,并基于板块估值水平提升,将目标价上调至72.80元,对应2023年PE65X。公司2022年实现收入17.6亿元(+22.02%),归母净利润3.70亿元(+49.57%),扣非归母净利润3.42亿元(+103.81%),业绩符合预期。预计2023-2025年EPS分别为1.12元、1.49元和1.90元。

核心财务表现与规模效应

2022年公司剔除股权激励费用、汇兑及理财收益、存货跌价准备后,归母净利润达到4.18亿元,归母净利率为23.7%,显示出显著的规模效应。2022年第四季度收入为5.11亿元(+1.37%),归母净利润1.24亿元(+15.32%)。公司通过加强季度间汇报工作,使得季度间收入分布更为平稳,2020-2022年Q4收入占全年比重从39%逐步下降至29%。

业务发展分析

超声业务稳健增长

2022年全年超声业务实现收入10.8亿元,同比增长14%,保持平稳增长,其中50/60系列产品持续放量。超声业务毛利率为65.67%,同比下降1.06个百分点,主要系海外销售占比提升所致。未来,70/80超高端超声平台已获证,有望在2023年贡献新的增长点。

内镜业务快速放量

2022年内镜业务实现收入6.11亿元,同比增长43%,保持快速增长态势。预计高端机型HD550的快速放量以及镜体占比提升共同带动了内镜毛利率的提升。公司在软镜领域不断推出高端镜体,积极抢占三级医院市场。

多元化产品线布局与未来潜力

公司在五大业务线进行了深远布局:

- 超声: 70/80超高端超声平台已获证,预计2023年将贡献增量。

- 软镜: 高端镜体持续推出,旨在抢占三级医院市场份额。

- 硬镜: 4K30荧光、4K120视频放大硬镜已获证,硬镜-超声联合解决方案具有独特优势。

- IVUS(血管内超声): 这是一个低渗透率但高成长的赛道,公司已于2022年获得相关产品注册证。

- 耗材: 硬镜耗材及外科耗材均有望布局,进一步拓展业务范围。

这些产品线的共同发力,将为公司带来广阔的成长空间。

风险提示

报告提示了潜在风险,包括疫情反复风险、产品研发不及预期以及新品商业化受阻等。

总结

开立医疗2022年业绩表现强劲,收入和利润均实现显著增长,且剔除一次性因素后,归母净利率达到23.7%,充分体现了公司在运营效率和规模效应方面的优势。超声业务保持稳健增长,内镜业务则以43%的增速实现快速放量,成为重要的增长引擎。公司在超声、软镜、硬镜、IVUS及耗材等五大业务线的全面布局,特别是高端新产品的陆续获证和市场推广,预示着未来广阔的成长空间。尽管存在疫情反复、研发及商业化不及预期等风险,但基于其强大的产品创新能力和市场拓展策略,公司有望持续保持快速发展态程,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用