中心思想

核心增长引擎与未来潜力

惠泰医疗凭借血管介入和OEM业务的强劲增长,在2022年实现了显著的业绩提升。公司在冠脉通路类产品通过集采加速国产替代,外周介入类产品线不断丰富,以及OEM业务的技术实力,共同驱动了营收和利润的高速增长。展望未来,电生理业务有望借助集采加速市场准入和放量,特别是随着房颤射频组套和PFA系统等创新产品获批上市,将逐步成为公司新的增长主引擎。

维持增持评级及目标价上调

基于公司产品入院进展顺利,市场份额有望持续提升,以及电生理业务的巨大增长潜力,分析师上调了惠泰医疗2023-2024年的盈利预测,并新增2025年预测。参考板块估值中枢,目标价格被上调至426.49元,维持“增持”评级,体现了对公司未来业绩持续增长的信心。

主要内容

投资要点分析

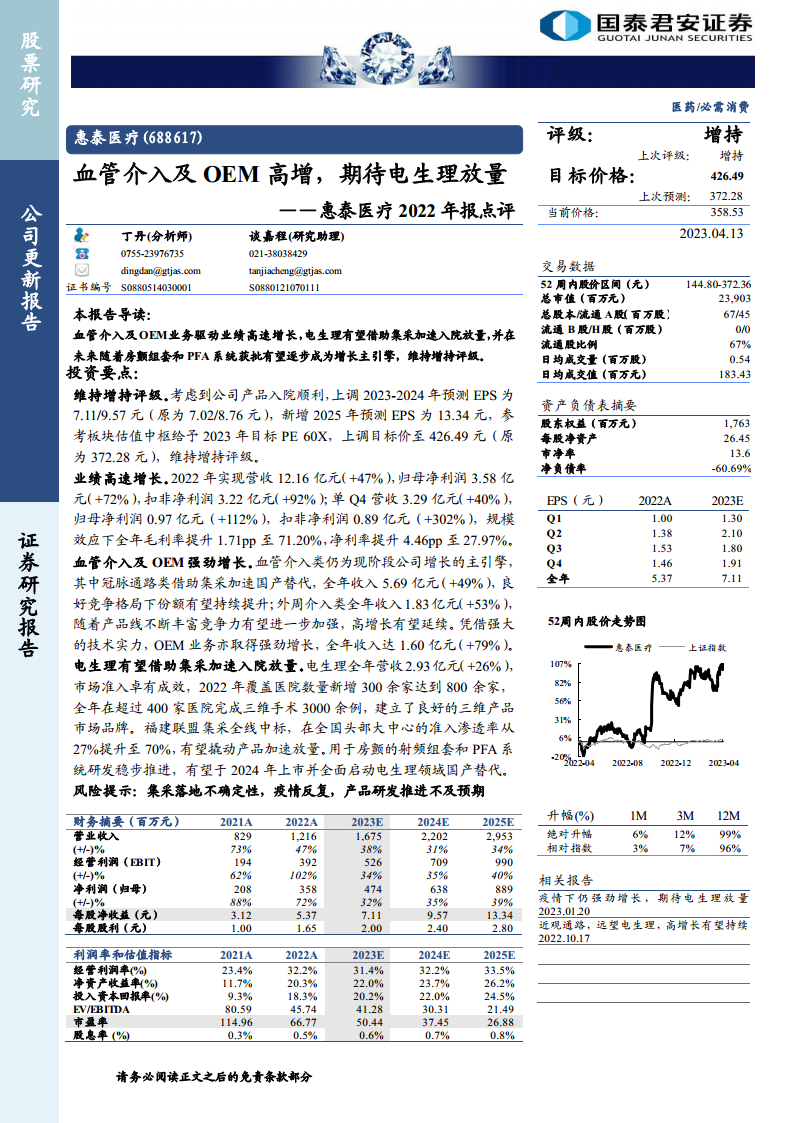

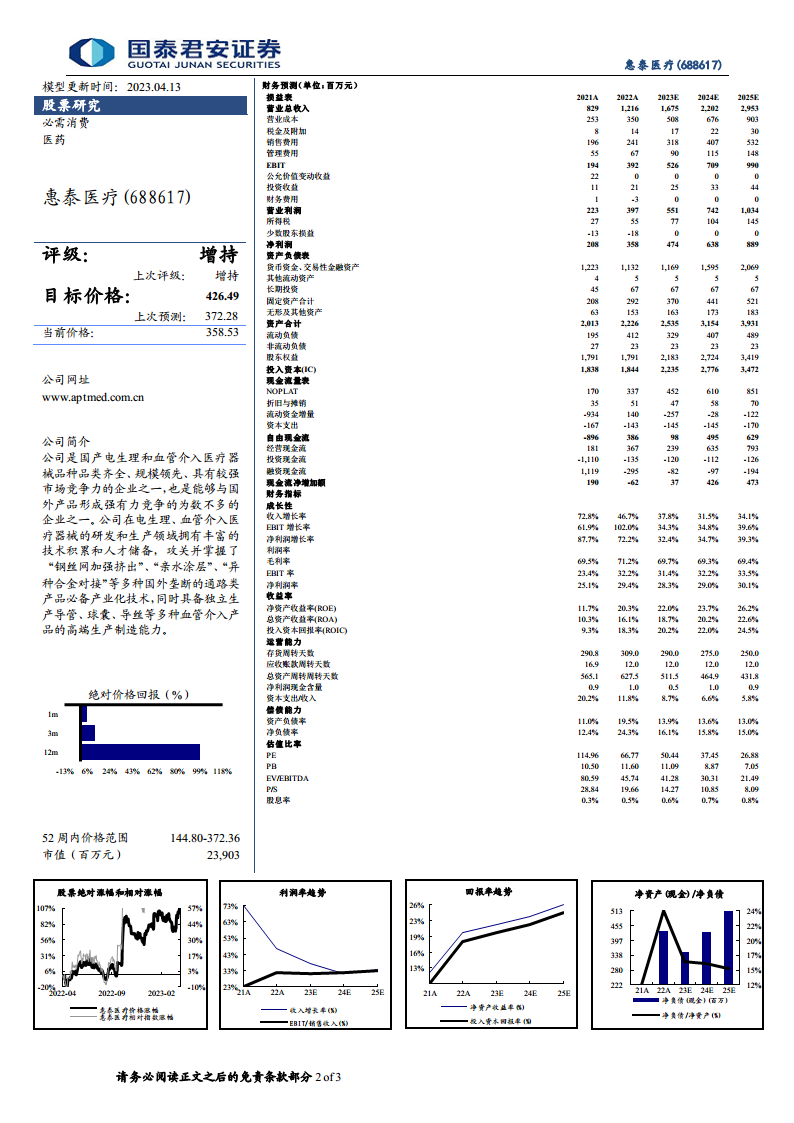

报告维持对惠泰医疗的“增持”评级,并上调了目标价格。考虑到公司产品入院进展顺利,分析师将2023-2024年预测EPS分别上调至7.11元和9.57元(原预测为7.02元和8.76元),并新增2025年预测EPS为13.34元。基于板块估值中枢,给予2023年目标PE 60X,目标价上调至426.49元(原为372.28元)。

2022年业绩高速增长

惠泰医疗在2022年实现了营收和利润的显著增长。全年实现营收12.16亿元,同比增长47%;归母净利润3.58亿元,同比增长72%;扣非净利润3.22亿元,同比增长92%。其中,第四季度表现尤为突出,营收达到3.29亿元,同比增长40%;归母净利润0.97亿元,同比增长112%;扣非净利润0.89亿元,同比增长302%。规模效应推动全年毛利率提升1.71个百分点至71.20%,净利率提升4.46个百分点至27.97%。

血管介入及OEM业务强劲增长

血管介入业务是公司现阶段增长的主要驱动力。

- 冠脉通路类产品: 借助集采政策加速国产替代,全年收入达到5.69亿元,同比增长49%。在良好的竞争格局下,市场份额有望持续提升。

- 外周介入类产品: 全年收入1.83亿元,同比增长53%。随着产品线的不断丰富,公司在该领域的竞争力有望进一步加强,预计将延续高增长态势。

- OEM业务: 凭借强大的技术实力,OEM业务也取得了强劲增长,全年收入达到1.60亿元,同比增长79%。

电生理业务有望借助集采加速入院放量

电生理业务在2022年实现营收2.93亿元,同比增长26%。

- 市场准入成效显著: 2022年,公司电生理产品覆盖医院数量新增300余家,总数达到800余家。全年有超过400家医院完成了3000余例三维手术,建立了良好的三维产品市场品牌。

- 集采推动市场渗透: 福建联盟集采中,公司产品全线中标,使得在全国头部大中心的准入渗透率从27%提升至70%,有望显著撬动产品加速放量。

- 未来产品线展望: 用于房颤的射频组套和PFA系统研发稳步推进,有望于2024年上市,并全面启动电生理领域的国产替代进程,成为公司未来增长的重要引擎。

风险提示

报告提示了潜在风险,包括集采落地的不确定性、疫情反复以及产品研发推进不及预期等。

财务预测与估值

根据财务预测,惠泰医疗的营业收入预计将从2022年的12.16亿元增长至2025年的29.53亿元,年复合增长率保持在30%以上。归母净利润预计将从2022年的3.58亿元增长至2025年的8.89亿元。每股净收益(EPS)预计从2022年的5.37元增长至2025年的13.34元。在估值方面,市盈率(PE)预计将从2022年的66.77倍下降至2025年的26.88倍,显示出随着盈利增长,估值将更具吸引力。

总结

惠泰医疗在2022年通过血管介入和OEM业务实现了强劲的业绩增长,营收和利润均大幅提升,毛利率和净利率也得到改善。公司在冠脉通路和外周介入领域持续扩大市场份额,并凭借技术实力推动OEM业务发展。电生理业务通过扩大医院覆盖和集采中标,市场渗透率显著提高,未来房颤射频组套和PFA系统等创新产品的上市有望使其成为新的核心增长点。尽管存在集采不确定性、疫情反复和研发不及预期等风险,但基于公司产品入院顺利和未来增长潜力,分析师上调了盈利预测和目标价,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用