中心思想

生物安全铸就核心竞争力,区域优势驱动业绩增长

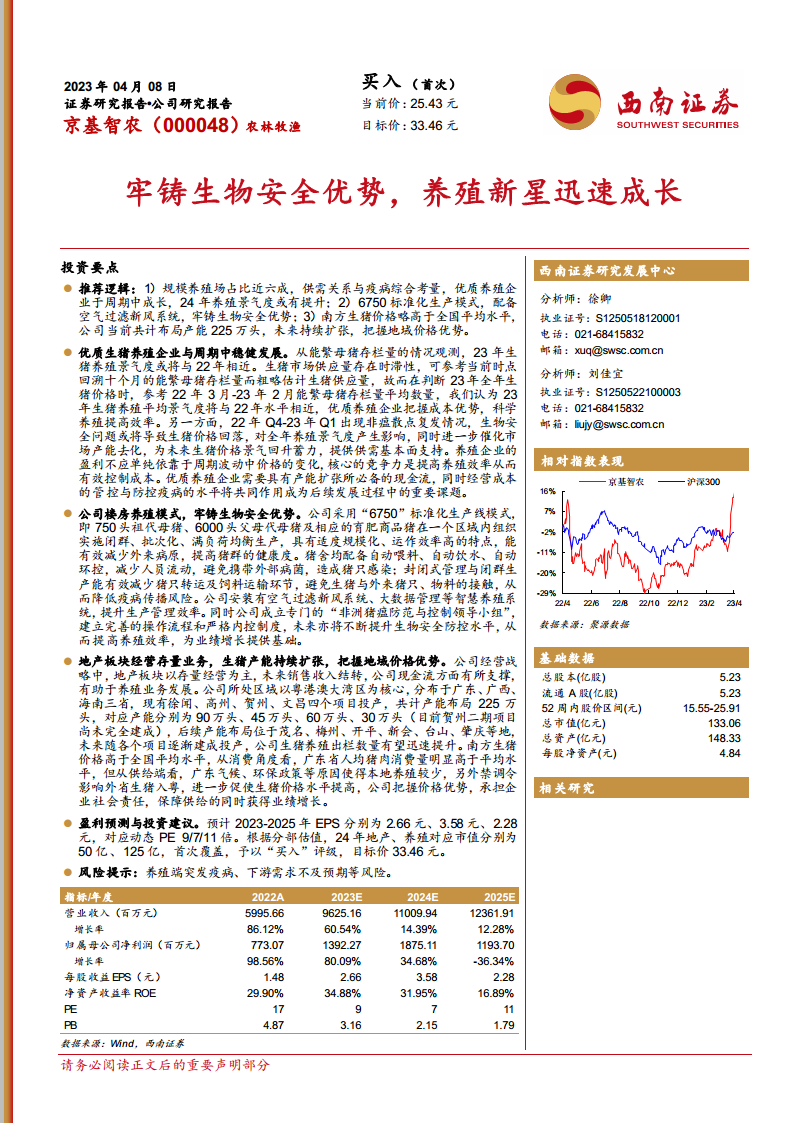

- 京基智农(000048)被西南证券首次覆盖并给予“买入”评级,目标价33.46元,核心逻辑在于其在生猪养殖领域牢铸的生物安全优势和显著的地域价格优势。公司采用“6750”标准化生产模式及先进的空气过滤新风系统,有效防范疫病风险,提升养殖效率。

- 公司战略性布局粤港澳大湾区及周边南方省份,利用该区域生猪价格高于全国平均水平的特点,实现业绩增长。同时,地产板块作为存量业务,其销售收入结转为养殖业务的持续扩张提供了重要的现金流支持。

地产业务提供稳健支撑,养殖新星加速扩张

- 报告指出,2024年养殖行业景气度有望提升,京基智农凭借其成本控制能力和科学养殖效率,有望在周期中稳健发展并迅速成长为养殖新星。公司当前已布局225万头生猪产能,并计划持续扩张,以把握市场机遇。

- 通过分部估值法,报告预测公司2024年地产和养殖业务分别对应市值50亿元和125亿元,合计目标市值约175亿元,体现了市场对其核心养殖业务高速增长潜力和地产业务稳健支撑的认可。

主要内容

公司概况:科技化高效养殖企业

- 京基智农成立于1979年,现已发展成为一家集低碳都市农业、公用事业、房地产、金融投资等多元化产业于一体的集团公司。公司在种猪、肉猪养殖与销售,种鸡、肉鸡养殖与销售,中高端品牌猪肉与鸡蛋等生鲜农产品销售,以及饲料生产与销售等农业领域表现突出,并多次获得农业部种猪质量检测中心的好成绩。

- 2022年,公司实现营业收入60亿元,同比增长86.1%。其中,地产开发业务贡献营收27.1亿元,占比45.2%;生猪养殖业务占比37.9%。在毛利方面,房地产业务实现毛利14.8亿元,占比73.2%;养殖业贡献毛利4.3亿元,占比21.5%。公司业绩大幅提升主要得益于地产项目结项和生猪养殖产能的迅速释放。

行业分析

规模化趋势与周期性挑战

- 市场规模庞大与周期性特征: 根据国家统计局数据,2022年中国生猪出栏量达7亿头,同比增长4.5%,猪肉产量5541万吨,同比增长6.8%。生猪市场规模粗略估计在1.1-1.4万亿元。生猪生产存在约3-4年的完整周期,以及受消费淡旺季影响的“小周期”价格波动,从能繁母猪受孕到生猪出栏至少需要10个月。

- 环保政策与非洲猪瘟疫情推动规模化: 2014年以来,政府出台一系列环保政策,要求养殖场建设粪便处理设施,并划定禁养区,导致大量散户因无法满足绿色养殖条件而退出市场。2020年国务院办公厅提出,到2025年畜禽养殖规模化率和畜禽粪污综合利用率分别达到70%以上和80%以上。非洲猪瘟(ASF)自2018年传入中国后,因其高致死率和强传染性,导致大量生猪扑杀,进一步加速了行业去产能和规模化进程。2022年全国畜禽养殖规模化率已超过70%。

- 头部企业市场份额提升与融资优势: 2022年,十家主要上市生猪养殖企业(如牧原股份、温氏股份等)出栏量合计达1.2亿头,占全国总出栏量的17.2%,较2021年提高3.2个百分点。规模化养殖企业在周期低谷期通过发行可转债、IPO等方式获得资金支持,用于产能扩张和产业链部署,进一步巩固其市场优势。

于周期波动中把握成长机会

- 历史猪周期回顾: 自2006年以来,中国经历了四次完整的生猪周期,每次周期都受到供需关系、疫病爆发(如高致病性蓝耳病、猪丹毒、非洲猪瘟)和环保政策等多种因素的综合影响,导致猪价大幅波动。例如,2019年受非洲猪瘟影响,能繁母猪存栏量大幅减少,猪价一度达到历史最高水平41元/公斤。

- 2023年市场展望与生物安全影响: 报告认为,根据能繁母猪存栏量推算,2023年生猪养殖平均景气度将与2022年水平相近。然而,非瘟疫情的散点复发可能在初期导致猪价下跌,进一步催化行业去产能,为2024年价格回升奠定基础。

- 优质养殖企业的核心竞争力: 养殖企业的盈利不应单纯依赖周期波动,而应聚焦于提高养殖效率和有效控制成本。具备产能扩张所需现金流、精细化经营成本管控和高水平疫病防控能力的优质养殖企业,在饲料成本和防疫要求不断提高的背景下,竞争优势将愈发明显,有望在周期中实现稳健成长。

公司分析:注重生物安全,把握地域优势

- 战略转型与业务聚焦: 京基智农在京基集团成为实际控制人后,明确了深化农业主业的发展战略,将地产业务定位为支持型业务,主要经营存量项目(如山海御园、山海公馆),通过销售结转为养殖业务提供现金流支持。

- 现代化养殖模式与生物安全优势: 公司建设现代化、规模化、高标准的生猪养殖基地,采用楼宇聚落式、自繁自养的经营模式。其“6750”标准化生产线模式,通过闭群、批次化、满负荷均衡生产,有效减少外来病原,提高猪群健康度。猪舍配备自动喂料、饮水、环控系统,减少人员流动。封闭式管理和空气过滤新风系统、大数据管理等智慧养殖系统,以及专门的“非洲猪瘟防范与控制领导小组”,共同构建了严密的生物安全防控体系,为业绩增长奠定基础。

- 地域价格优势与产能扩张: 公司生猪养殖以粤港澳大湾区为核心,布局广东、广西、海南三省。现有徐闻、高州、贺州(一期)、文昌四个项目投产,合计产能225万头。未来还将在茂名、梅州、开平、新会、台山、肇庆等地持续扩张。南方地区(特别是广东省)生猪价格高于全国平均水平,主要原因在于人均猪肉消费量高、本地养殖受气候和环保政策限制较少,以及“禁调令”限制外省生猪入粤。公司通过深耕该区域,把握价格优势,同时承担保障供给的企业社会责任。

- 研发育种与饲料业务优势: 公司拥有长期的育种经验,在禽类和畜类育种方面均取得佳绩,并与华南农业大学、中国农业科学院(深圳)农业基因组研究所合作,设立研究院和研发中心,攻关生猪种业“卡脖子”技术,推动“良种猪国产化”。在饲料业务方面,公司地理位置靠近东南亚,原料采购成本低,且各养殖项目均配套饲料厂,通过高精度、自动化生产设备和灵活配方调配,有效控制成本并保障产品质量。

- 专业化运营与人才团队: 截至2022年末,公司拥有2500余人的现代农业团队。楼房养殖模式下,育肥人效可达3400-3500头/人,显著高于传统模式,降低人工成本。公司还通过与专业院校合作、内部竞聘等方式,建立完善的人才培养和储备机制。

盈利预测与估值

核心业务增长驱动盈利预期

- 关键假设: 报告基于对地产和养殖业务的未来发展趋势进行假设。地产板块作为存量业务,预计2023-2025年收入变化幅度分别为80%、-20%、-30%,毛利率维持在66%-68%。生猪养殖业务方面,预计2023-2025年出栏数量分别为200万头、240万头、400万头,毛利率预计在15%-35%之间波动,考虑到2024年行业景气度可能提升。

- 盈利预测: 基于上述假设,预计京基智农2023-2025年每股收益(EPS)分别为2.66元、3.58元和2.28元,对应动态市盈率(PE)分别为9倍、7倍和11倍。

分部估值凸显投资价值

- 估值方法: 鉴于公司业务涵盖地产和养殖,报告采用分部估值法。

- 地产板块估值: 选取万科A、保利发展作为可比公司,其2024年平均PE为7倍。考虑到京基智农地产业务主要经营存量,给予5倍估值,对应市值50亿元。

- 养殖板块估值: 选取巨星农牧、温氏股份、牧原股份作为可比公司,其2024年平均PE为11倍。考虑到京基智农在地域优势、产能扩张速度和生物安全防控方面的优势,给予15倍估值,对应市值125亿元。

- 综合目标市值与评级: 综合地产和养殖板块估值,公司整体目标市值约为175亿元,对应目标价33.46元。报告首次覆盖,给予“买入”评级。

风险提示

行业固有风险不容忽视

- 养殖端突发疫病风险: 尽管公司在生物安全防控方面投入巨大,但生猪养殖行业仍面临非洲猪瘟等突发疫病的风险,可能导致大规模扑杀、生产中断和成本增加,从而影响公司业绩。

- 下游需求不及预期风险: 猪肉作为主要消费品,其需求受宏观经济、消费者购买力、替代品价格以及食品安全事件等多种因素影响。若下游需求不及预期,可能导致猪价下跌,影响公司盈利能力。

总结

京基智农作为一家科技化高效养殖企业,在生猪养殖行业中展现出强大的成长潜力。公司凭借其独特的“6750”标准化楼宇养殖模式和先进的生物安全防控体系,有效抵御疫病风险,提升生产效率。同时,公司战略性地深耕粤港澳大湾区等南方高价市场,并利用地产存量业务提供的现金流支持,持续扩张生猪产能。在行业规模化发展和周期性波动的背景下,京基智农通过精细化管理、研发育种和饲料成本控制,不断增强核心竞争力。报告预计公司未来盈利能力将显著提升,并基于分部估值法给予“买入”评级和33.46元的目标价,凸显其作为养殖新星的投资价值。然而,投资者仍需关注养殖端疫病和下游需求不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用