中心思想

稳健增长与多元布局驱动业绩提升

白云山作为南派中药的集大成者,同时在化药、大健康和医药流通领域拥有深厚布局,2022年实现了营收和归母净利润的稳健增长。公司凭借其多元化的业务结构和在各细分市场的领先地位,展现出较强的市场适应性和抗风险能力。

核心业务优势显著,未来增长潜力可期

公司核心业务板块表现突出,中成药业务受益于国家政策鼓励和老字号品牌优势,多个独家及重点培育品种(如滋肾育胎丸、华佗再造丸)展现高增长潜力;化药板块通过产品结构优化,高毛利品种(如金戈)贡献显著利润;大商业板块作为华南地区医药流通龙头,持续贡献稳健现金流。这些核心优势共同构筑了公司未来持续增长的坚实基础。

主要内容

2022年经营业绩概览

2022年,白云山股份有限公司实现营业收入707.9亿元,同比增长2.6%;归属于上市公司股东的净利润为39.7亿元,同比增长6.6%。从业务模式来看,工业模式(包括大南药板块和大健康板块)收入占比为30%(其中大南药和大健康各占15%),商业模式收入占比为69%。

大南药板块:中西药并举,老字号与创新药共振

2022年,大南药板块实现营收104.6亿元,同比下降3%,但毛利率提升至48%,同比增加3.9个百分点,主要得益于产品结构的优化。

中成药业务:南派中药集大成者,多品类稳健增长

中成药业务在2022年实现营收56.2亿元,同比增长6.6%,毛利率为41.7%,同比下降0.9个百分点。白云山作为南派中药的集大成者,旗下拥有中一药业、陈李济药厂等12家中华老字号药企。根据中国非处方药物协会数据,公司在2021年中国非处方药生产企业综合统计排名中位列第五。公司多个中成药品种销售额过亿元,其中:

- 消渴丸:用于治疗II型糖尿病,2022年营收4.3亿元,同比下降4%,预计未来收入维持稳定。

- 滋肾育胎丸:用于养血安胎,2022年营收4.7亿元,同比增长12%。该品种为公司独家品种,已获得中药创新药资质,并进入2022年广东六省集采名单,降价压力小,销量受影响较小,预计未来增速较高。

- 小柴胡颗粒:在2021年非处方药产品综合统计排名中,获感冒咳嗽类中成药第三名,2022年收入4.2亿元,同比增长14%,增长较平稳,年末受益于感冒咳嗽类药物需求上升。

- 保济系列:用于腹痛吐泻、肠胃不适等,收入2.6亿元,同比增长6.5%,预计维持平稳增长。

- 华佗再造丸:用于中风、脑血管疾病,2022年市场份额达2.9亿元,同比增长31%,为国家级保密处方,是公司重点培育品种,预计未来增速较高。

- 壮腰健肾丸:在2021年非处方药产品综合统计排名中,获补肾类中成药第一名。

化药业务:产品结构优化,金戈表现亮眼

化药业务在2022年营收48.4亿元,同比下降12%,但毛利率显著提升至55.2%,同比增加9.7个百分点,主要原因是高毛利产品占比提升。

- 抗微生物药:受“限抗令”影响,抗生素类药物收入有所下降。其中,头孢克肟系列营收4.4亿元,同比下降51.9%;阿莫西林系列营收2.7亿元,同比下降6.3%。然而,注射用头孢呋辛钠在集采中标后价格未下降,销量上升,营收4.0亿元,同比增长75.7%。

- 男科用药:枸橼酸西地那非(商品名“金戈”)用于治疗勃起功能障碍(ED),营收10.5亿元,同比增长6.4%,毛利率高达91%,预计未来收入增速较高。

- 镇痛解热类用药:阿咖酚散用于感冒引起的发热、缓解疼痛,收入2.4亿元,同比增长25.0%,预计收入增长较稳定。

大健康板块:疫情影响下承压,期待稳步恢复

大健康板块产品包括王老吉凉茶、刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等。2022年受疫情影响,该板块营收104.7亿元,同比下降3.5%;毛利率为43.5%,同比下降3.8个百分点,主要原因是成本略微上升。预计未来公司饮料业务将稳步恢复。

大商业板块:华南医药流通龙头,业绩稳健

大商业板块主要开展医药流通业务,下属子公司医药公司是华南地区医药流通龙头企业,采芝林药业则专注于中药材及中药饮片生产及销售业务。2022年大商业板块表现稳健,营收491亿元,同比增长4.6%;毛利率为7.0%,同比提升0.4个百分点。近年来,该板块毛利率稳中有升。

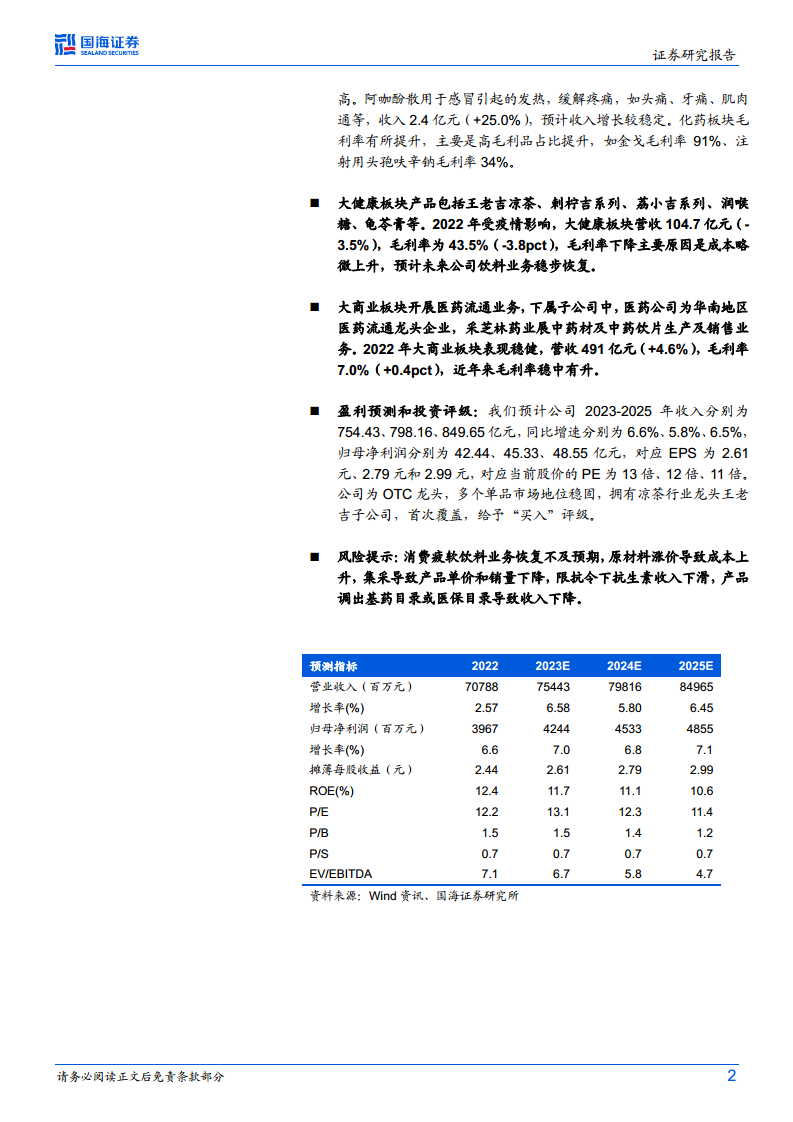

盈利预测与投资评级

国海证券预计白云山2023-2025年收入分别为754.43亿元、798.16亿元、849.65亿元,同比增速分别为6.6%、5.8%、6.5%。归母净利润分别为42.44亿元、45.33亿元、48.55亿元,同比增速分别为7.0%、6.8%、7.1%。对应EPS分别为2.61元、2.79元和2.99元,对应当前股价的PE分别为13倍、12倍、11倍。鉴于公司作为OTC龙头,拥有多个市场地位稳固的单品,并持有凉茶行业龙头王老吉子公司,国海证券首次覆盖给予“买入”评级。

总结

白云山在2022年展现出稳健的财务表现,营收和净利润均实现增长。公司业务结构多元,大南药板块(中成药和化药)通过产品结构优化和高毛利品种的驱动,贡献了可观的利润。特别是中成药业务,凭借其深厚的南派中药底蕴和多个独家、老字号品种,展现出强劲的增长潜力。化药板块中的“金戈”等高毛利产品表现亮眼,有效提升了整体盈利能力。尽管大健康板块受疫情影响有所承压,但预计未来将稳步恢复。大商业板块作为华南地区医药流通龙头,持续贡献稳定业绩。综合来看,白云山凭借其在医药工业和商业领域的全面布局及核心产品的市场优势,具备持续增长的潜力,因此获得“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用