中心思想

业绩稳健增长与创新驱动

百克生物在2023年第一季度展现出稳健的财务增长,营业收入同比增长30.2%,归母净利润同比增长6.2%。这一增长主要得益于水痘疫苗在低基数效应下的快速恢复。同时,公司重磅创新产品带状疱疹疫苗已获得首批批签发,预示着其全年有望实现显著放量,成为未来业绩增长的核心驱动力。

战略布局与未来展望

公司通过发布股权激励计划,明确了未来三年的业绩目标(2023-2025年收入分别为17/23/29.5亿元,扣非归母净利润分别为3.5/5.7/8亿元),充分彰显了管理层对公司长期发展的信心。结合疫情影响的减弱和创新疫苗产品的市场潜力,百克生物的盈利能力和市场份额预计将持续提升,维持“买入”评级。

主要内容

2023年第一季度财务表现

营收与利润增长分析

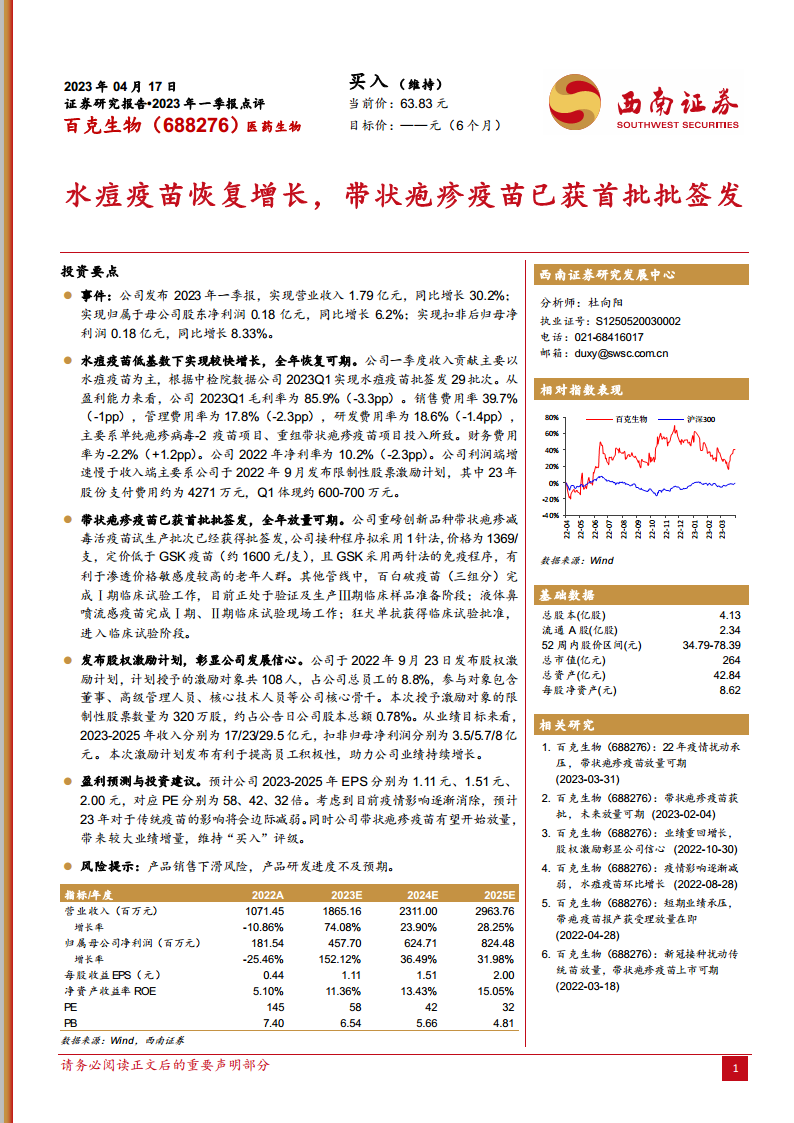

- 营业收入增长强劲: 公司2023年第一季度实现营业收入1.79亿元,同比大幅增长30.2%,显示出业务的强劲复苏态势。

- 净利润增速相对平缓: 归属于母公司股东的净利润为0.18亿元,同比增长6.2%;扣除非经常性损益后的归母净利润为0.18亿元,同比增长8.33%。利润增速低于收入增速,主要原因是公司于2022年9月发布的限制性股票激励计划,导致本季度产生约600-700万元的股份支付费用(全年预计约4271万元)。

盈利能力与费用结构

- 毛利率略有下降: 2023年第一季度毛利率为85.9%,同比下降3.3个百分点。

- 费用率优化与研发投入: 销售费用率为39.7%(同比下降1个百分点),管理费用率为17.8%(同比下降2.3个百分点),显示出一定的费用控制效果。研发费用率为18.6%(同比下降1.4个百分点),但绝对投入仍较高,主要用于单纯疱疹病毒-2疫苗项目和重组带状疱疹疫苗项目,体现了公司对创新研发的持续投入。财务费用率为-2.2%(同比增加1.2个百分点)。2022年公司净利率为10.2%(同比下降2.3个百分点)。

核心产品市场表现与管线进展

水痘疫苗的恢复性增长

- 低基数下实现快速增长: 公司一季度收入贡献主要以水痘疫苗为主,在2022年低基数的影响下,水痘疫苗实现了较快增长。

- 批签发数据积极: 根据中检院数据,公司2023年第一季度水痘疫苗批签发量达到29批次,预示着全年水痘疫苗业务有望恢复增长。

带状疱疹疫苗的突破与市场潜力

- 首批批签发获批: 公司重磅创新品种带状疱疹减毒活疫苗的试生产批次已获得批签发,标志着该产品即将进入市场,全年放量可期。

- 竞争优势显著: 该疫苗拟采用1针法接种程序,定价为1369元/支,低于葛兰素史克(GSK)疫苗(约1600元/支,且采用两针法免疫程序)。这种定价策略和接种便利性,有利于渗透价格敏感度较高的老年人群,有望在市场中占据有利地位。

其他研发管线布局

- 多款疫苗进展顺利: 公司其他研发管线也取得积极进展,包括:

- 百白破疫苗(三组分)已完成Ⅰ期临床试验,目前正处于验证及生产Ⅲ期临床样品准备阶段。

- 液体鼻喷流感疫苗已完成Ⅰ期、Ⅱ期临床试验现场工作。

- 狂犬单抗已获得临床试验批准,进入临床试验阶段。

股权激励计划与公司发展信心

激励计划详情与目标

- 彰显公司发展信心: 公司于2022年9月23日发布了股权激励计划,计划授予108名激励对象(占公司总员工的8.8%),包括董事、高级管理人员、核心技术人员等核心骨干,授予限制性股票数量为320万股,约占公告日公司股本总额的0.78%。

- 明确的业绩目标: 激励计划设定了明确的业绩目标,即2023-2025年收入分别达到17亿元、23亿元、29.5亿元,扣非归母净利润分别达到3.5亿元、5.7亿元、8亿元。

对公司业绩的积极影响

- 激发员工积极性: 该激励计划有助于提高员工积极性,将核心团队的利益与公司长期发展紧密绑定。

- 助力业绩持续增长: 股权激励计划的实施,预计将有效助力公司业绩持续增长,确保战略目标的实现。

盈利预测与投资建议

未来业绩展望与估值

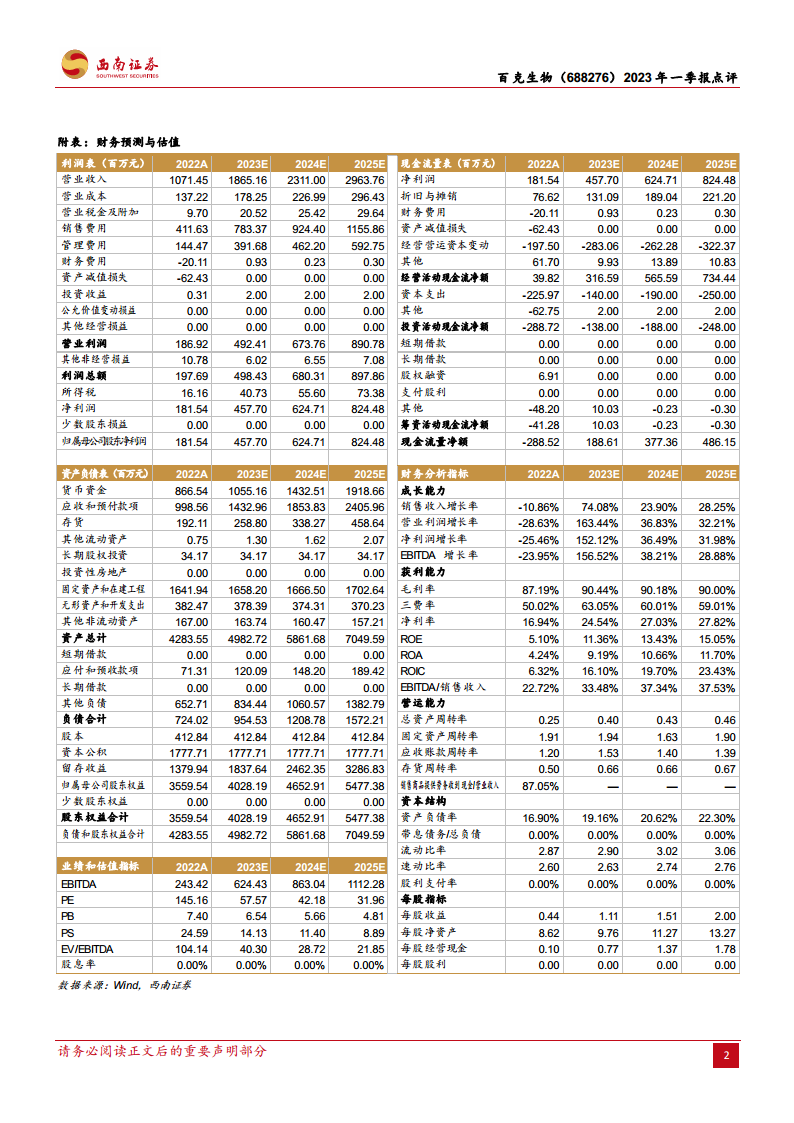

- 盈利预测: 预计公司2023-2025年每股收益(EPS)分别为1.11元、1.51元、2.00元。

- 估值水平: 对应市盈率(PE)分别为58倍、42倍、32倍。

- 投资建议: 考虑到目前疫情影响逐渐消除,预计2023年对传统疫苗的影响将边际减弱。同时,公司带状疱疹疫苗有望开始放量,带来较大的业绩增量。基于此,维持“买入”评级。

风险提示

- 产品销售下滑风险: 市场竞争加剧或需求变化可能导致产品销售不及预期。

- 产品研发进度不及预期: 研发项目可能面临临床试验失败、审批延期等风险,影响新产品上市进程。

总结

百克生物2023年第一季度业绩表现亮眼,营业收入实现30.2%的同比增长,主要得益于水痘疫苗的恢复性增长。公司核心创新产品带状疱疹疫苗已获批签发,其独特的单针接种方案和具竞争力的价格,有望在老年人群市场中快速放量,成为未来业绩增长的重要引擎。此外,公司通过实施股权激励计划,明确了未来三年的业绩目标,充分展现了管理层对公司发展的坚定信心。综合来看,随着疫情影响的减弱和创新疫苗产品的逐步上市,百克生物的盈利能力和市场竞争力预计将持续增强,公司未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用