中心思想

2022年业绩挑战与业务韧性

卫宁健康在2022年面临多重挑战,归母净利润同比大幅下滑71.33%至1.08亿元,主要受疫情影响项目验收滞后、互联网医疗业务亏损扩大以及计提2.7亿元减值损失所致。尽管如此,公司营业收入仍实现12.46%的增长,达到30.93亿元,且医卫信息化业务新签千万级合同数量和金额显著增长,互联网医疗业务收入占比提升至16.0%,显示出核心业务的内在韧性。

战略转型驱动未来增长

公司积极响应市场变化,将双轮驱动战略升级为“1+X”战略,以WiNEX系列产品为核心,构建数字健康应用场景,并成功落地多个智慧医院标杆案例。展望未来,随着国家“十四五”全民健康信息化规划等政策的深入推进以及医疗信创国产化进程的加速,行业景气度有望显著复苏。卫宁健康作为国内医疗IT龙头,预计将深度受益于行业新一轮投入周期,基本面拐点明确,预计2023-2025年归母净利润将实现362.47%、33.49%和23.92%的高速增长,维持“买入”评级。

主要内容

2022年财务与业务表现分析

营收增长与利润承压

2022年,卫宁健康实现营业收入30.93亿元,同比增长12.46%,其中核心产品软件销售及技术服务收入20.7亿元,同比增长10.8%。然而,归属于母公司股东的净利润为1.08亿元,同比大幅下滑71.33%;扣除非经常性损益后的归母净利润为1.2亿元,同比下滑43.7%。利润承压的主要原因包括:受疫情影响,项目验收及回款有所滞后,导致医卫信息化业务增速放缓;互联网医疗业务亏损有所加大,影响了整体利润表现;此外,公司计提了2.7亿元的减值损失,主要系下游回款进度拉长,但报告指出参考公司及行业过往回款情况,实际坏账比例较低,大部分计提减值有望得到转回。

核心业务发展态势

医卫信息化业务

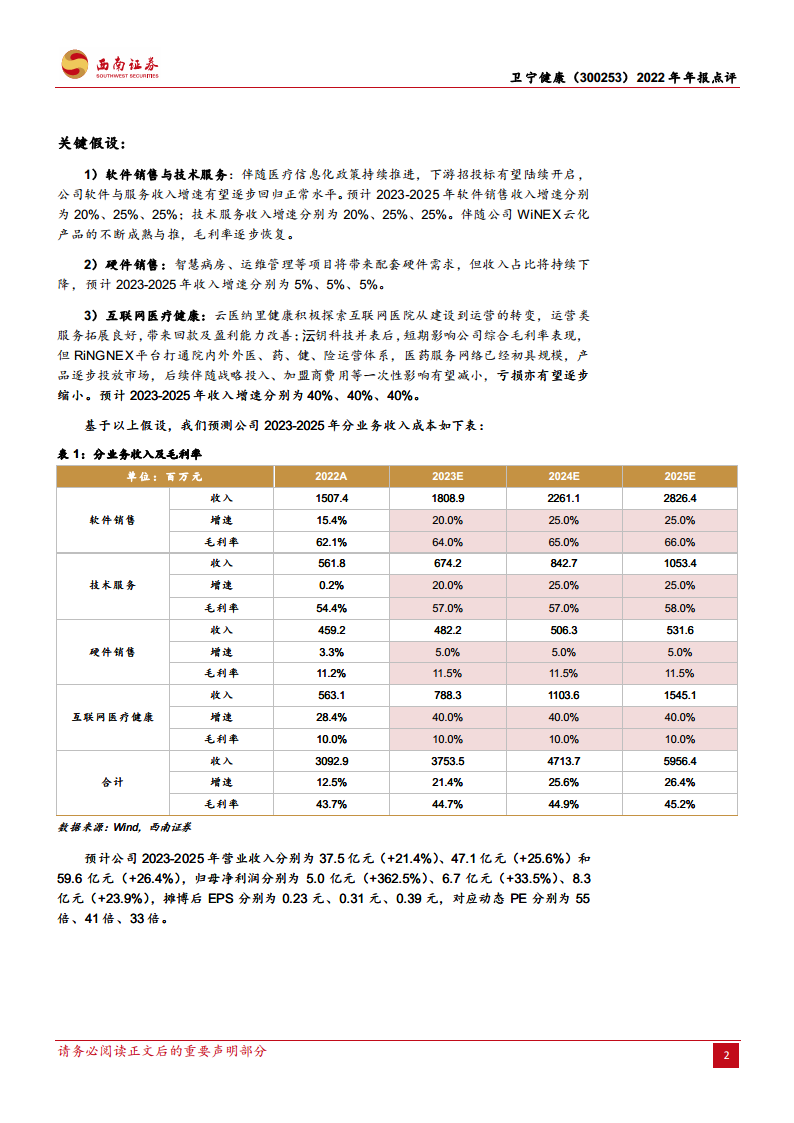

该业务在2022年实现收入23.1亿元,同比增长9.4%。尽管受疫情影响增速有所放缓,但公司在市场拓展方面表现突出,新签合同千万级项目达到65个,与上年同期的36个相比,数量与金额同比均实现明显增长,这预示着未来收入增长的潜力。软件销售收入为15.07亿元,同比增长15.4%,毛利率为62.1%;技术服务收入为5.62亿元,同比增长0.2%,毛利率为54.4%。

互联网医疗业务

互联网医疗业务在2022年表现出强劲的增长势头,实现收入5.63亿元,同比增长28.4%,其在总收入中的占比提升至16.0%。其中,“云药”、“云险”等创新业务拓展良好,沄钥科技收入同比增长33.2%,卫宁科技收入同比增长39.4%。尽管该业务板块毛利率为10.0%,且亏损有所加大,但其快速增长和收入占比的提升,表明公司在数字健康领域的布局正逐步深化。

战略转型与市场拓展

“1+X”战略的深化与实践

公司在2022年将原有的双轮驱动战略升级为“1+X”战略。“1”代表基于统一中台的WiNEX系列产品,旨在实现医疗卫生服务资源的全面数字化。“X”则依托WinDHP平台,在数字空间构建多元化的数字健康应用场景,包括数字化产品、数据服务创新、互联网医院以及医药险联动等,以此持续丰富和完善医疗数字化生态系统。

智慧医疗标杆项目落地

报告期内,WiNEX系列产品在市场中取得了显著进展,成功助力复星健康、北京大学人民医院、上海申康等知名医疗机构打造了多个智慧医院标杆案例。此外,公司还创新性地在陕西省西咸新区成功上线了全国首个区域试点项目,以区域基层医疗云SaaS服务模式进行推进,展现了其在区域医疗信息化领域的领先能力和商业模式创新。

行业机遇与未来展望

政策红利与市场需求释放

2022年,国家层面密集发布了《“十四五”全民健康信息化规划》等多项医疗及区域卫生信息化相关政策。这些政策明确提出了电子病历、互联互通等建设的定量评级目标,预计将有力推动下游医疗机构的项目规划和招投标工作,有望于2023年陆续开启,为医疗IT行业带来新一轮的投入周期。

国产化替代的战略机遇

伴随行业信创(信息技术应用创新)向医疗领域的稳步推进,未来3-5年内,医疗IT系统将迎来国产化迁移的重点工作。卫宁健康作为国内医疗IT领域的龙头厂商,凭借其深厚的技术积累和市场份额,有望在疫后行业需求修复和国产化替代的浪潮中深度受益,进一步巩固其市场领导地位。

财务预测与投资策略

业绩增长预测与估值分析

基于对软件销售与技术服务、硬件销售以及互联网医疗健康业务的增长假设,西南证券预测卫宁健康在未来三年将实现显著的业绩增长。预计2023-2025年营业收入将分别达到37.54亿元、47.14亿元和59.56亿元,同比增长率分别为21.36%、25.58%和26.36%。归母净利润预计将从2022年的1.08亿元大幅提升至2023年的5.01

微信扫一扫-立即使用

微信扫一扫-立即使用