中心思想

业绩强劲增长与盈利能力提升

美好医疗在2022年及2023年第一季度展现出强劲的财务增长势头,营业收入和归母净利润均实现显著增长,尤其2023年第一季度净利润增速超预期。公司通过优化毛利率和有效管理财务费用,实现了整体盈利能力的稳步提升,净利率保持在较高水平。

核心业务驱动与全球化战略

公司核心业务,特别是家用呼吸机组件和人工植入耳蜗组件,保持高速增长,成为业绩增长的主要驱动力。同时,美好医疗持续加大研发投入,推动技术创新,并积极拓展全球化布局,通过海外产能建设和深化与全球顶尖医疗器械企业的合作,进一步巩固其在医疗器械细分领域的市场地位和竞争优势。

主要内容

2022年报及2023年一季报业绩概览

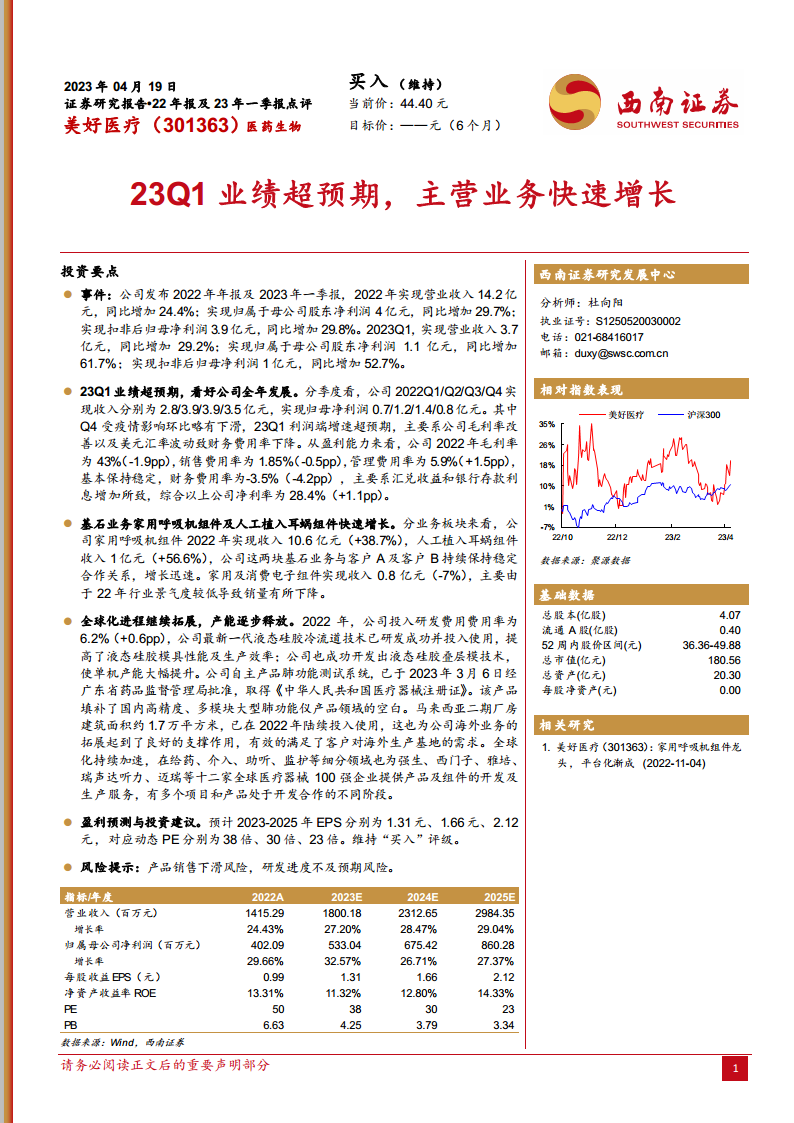

- 2022年年度业绩表现: 公司在2022年实现了营业收入14.2亿元,同比大幅增长24.4%。归属于母公司股东的净利润达到4亿元,同比增长29.7%。扣除非经常性损益后的归母净利润为3.9亿元,同比增长29.8%,显示出公司主营业务的稳健增长。

- 2023年第一季度业绩超预期: 2023年第一季度,公司延续了良好的增长态势,实现营业收入3.7亿元,同比增长29.2%。归属于母公司股东的净利润达到1.1亿元,同比激增61.7%,远超市场预期。扣除非经常性损益后的归母净利润为1亿元,同比增长52.7%,进一步印证了公司盈利能力的显著提升。

盈利能力分析与季度表现

- 2022年季度收入与利润分布: 2022年各季度收入分别为Q1 2.8亿元、Q2 3.9亿元、Q3 3.9亿元、Q4 3.5亿元。同期归母净利润分别为Q1 0.7亿元、Q2 1.2亿元、Q3 1.4亿元、Q4 0.8亿元。其中,第四季度受疫情影响,环比略有下滑。

- 2023年第一季度利润增速超预期原因: 23Q1利润端增速超预期,主要得益于公司毛利率的改善以及美元汇率波动带来的财务费用率下降。

- 2022年盈利能力指标:

- 毛利率: 2022年公司毛利率为43%,同比下降1.9个百分点。

- 销售费用率: 销售费用率为1.85%,同比下降0.5个百分点。

- 管理费用率: 管理费用率为5.9%,同比上升1.5个百分点,但整体保持稳定。

- 财务费用率: 财务费用率为-3.5%,同比大幅下降4.2个百分点,主要系汇兑收益和银行存款利息增加所致。

- 净利率: 综合以上因素,公司2022年净利率为28.4%,同比提升1.1个百分点,显示出良好的成本控制和盈利效率。

基石业务的强劲增长态势

- 家用呼吸机组件业务: 作为公司的基石业务之一,家用呼吸机组件在2022年实现收入10.6亿元,同比高速增长38.7%。公司与主要客户A持续保持稳定的合作关系,确保了该业务的快速发展。

- 人工植入耳蜗组件业务: 另一基石业务人工植入耳蜗组件在2022年实现收入1亿元,同比大幅增长56.6%。与客户B的稳定合作是该业务增长的关键因素。

- 家用及消费电子组件业务: 相较之下,家用及消费电子组件业务在2022年实现收入0.8亿元,同比下降7%,主要原因在于2022年行业景气度较低导致销量有所下降。

全球化布局与技术创新进展

- 研发投入与技术创新: 2022年,公司研发费用率为6.2%,同比提升0.6个百分点。公司成功研发并投入使用最新一代液态硅胶冷流道技术,显著提高了液态硅胶模具性能及生产效率。此外,液态硅胶叠层模技术也已成功开发,大幅提升了单机产能。

- 自主产品开发: 公司自主研发的肺功能测试系统已于2023年3月6日获得广东省药品监督管理局批准的《中华人民共和国医疗器械注册证》,该产品填补了国内高精度、多模块大型肺功能仪产品领域的空白。

- 全球产能扩张: 马来西亚二期厂房建筑面积约1.7万平方米,已在2022年陆续投入使用,为公司海外业务的拓展提供了有力支撑,有效满足了客户对海外生产基地的需求。

- 深化全球客户合作: 公司全球化进程持续加速,在给药、介入、助听、监护等多个细分领域,为强生、西门子、雅培、瑞声达听力、迈瑞等十二家全球医疗器械100强企业提供产品及组件的开发及生产服务,目前有多个项目和产品处于开发合作的不同阶段。

盈利预测与投资建议

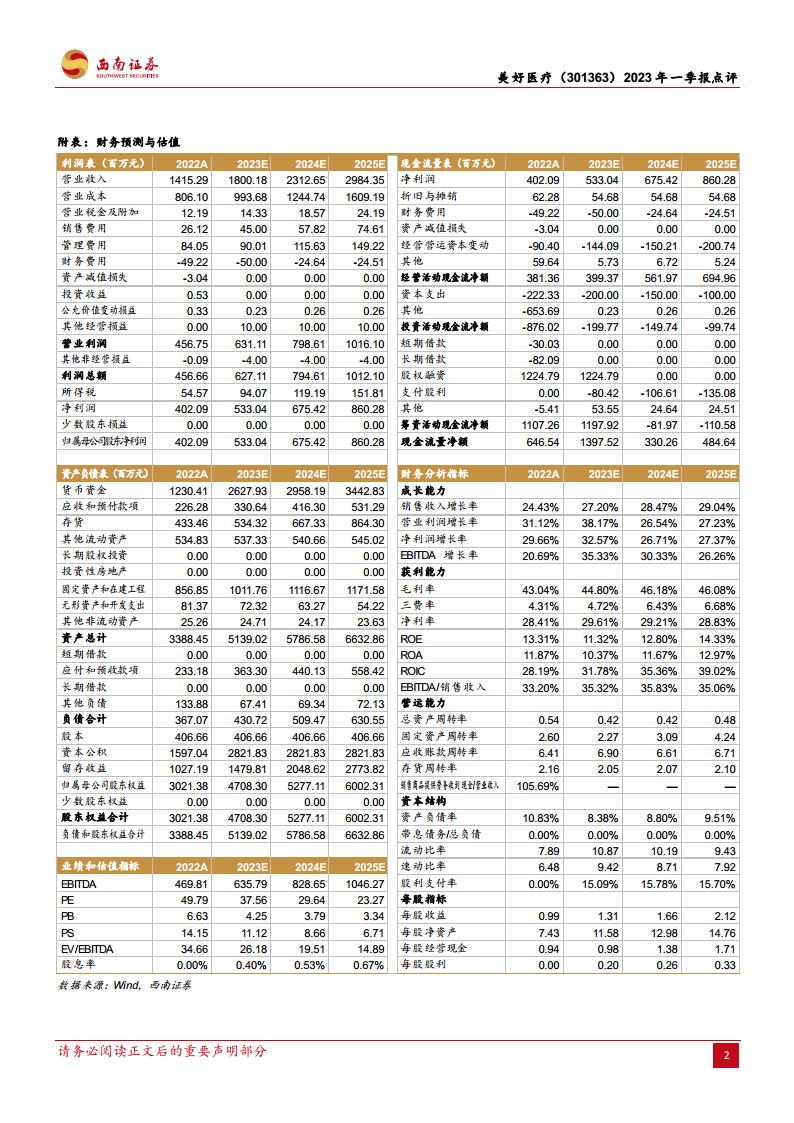

- 未来业绩预测: 基于公司强劲的增长势头和全球化战略,预计美好医疗2023年至2025年的营业收入将分别达到18.00亿元、23.13亿元和29.84亿元,同比增长率分别为27.20%、28.47%和29.04%。归属于母公司净利润预计分别为5.33亿元、6.75亿元和8.60亿元,同比增长率分别为32.57%、26.71%和27.37%。

- 每股收益(EPS)预测: 预计2023-2025年EPS分别为1.31元、1.66元、2.12元。

- 估值分析: 对应动态市盈率(PE)分别为38倍、30倍、23倍。

- 投资评级: 维持“买入”评级。

- 风险提示: 需关注产品销售下滑风险以及研发进度不及预期风险。

总结

美好医疗在2022年及2023年第一季度表现出卓越的财务业绩,营业收入和归母净利润均实现高速增长,特别是2023年第一季度净利润增速远超预期。这主要得益于公司核心业务——家用呼吸机组件和人工植入耳蜗组件的强劲增长,以及盈利能力的持续优化。公司在研发方面持续投入,成功开发新一代液态硅胶技术并推出自主肺功能测试系统,同时通过马来西亚二期厂房的投产和与全球顶尖医疗器械企业的深度合作,积极推进全球化战略。展望未来,公司预计将保持稳健的增长态势,盈利能力有望进一步提升。鉴于其核心业务的增长潜力、技术创新能力和全球化布局,维持“买入”评级,但投资者仍需关注产品销售和研发进度可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用