中心思想

业绩韧性与未来展望

我武生物在2022年展现了稳健的业绩增长,核心产品粉尘螨滴剂销量持续提升。尽管2023年第一季度受疫情影响导致业绩短期承压,但随着医疗诊疗活动的逐步复苏,预计公司全年将实现恢复性增长。

研发驱动与投资价值

公司持续推进在研产品线,包括黄花蒿舌下滴剂儿童适应症的上市申请和多项新药的临床进展,为未来发展奠定了坚实基础。基于对公司未来盈利能力的积极预测,分析师维持“买入”评级,凸显其长期投资价值。

主要内容

财务表现:短期承压与长期潜力

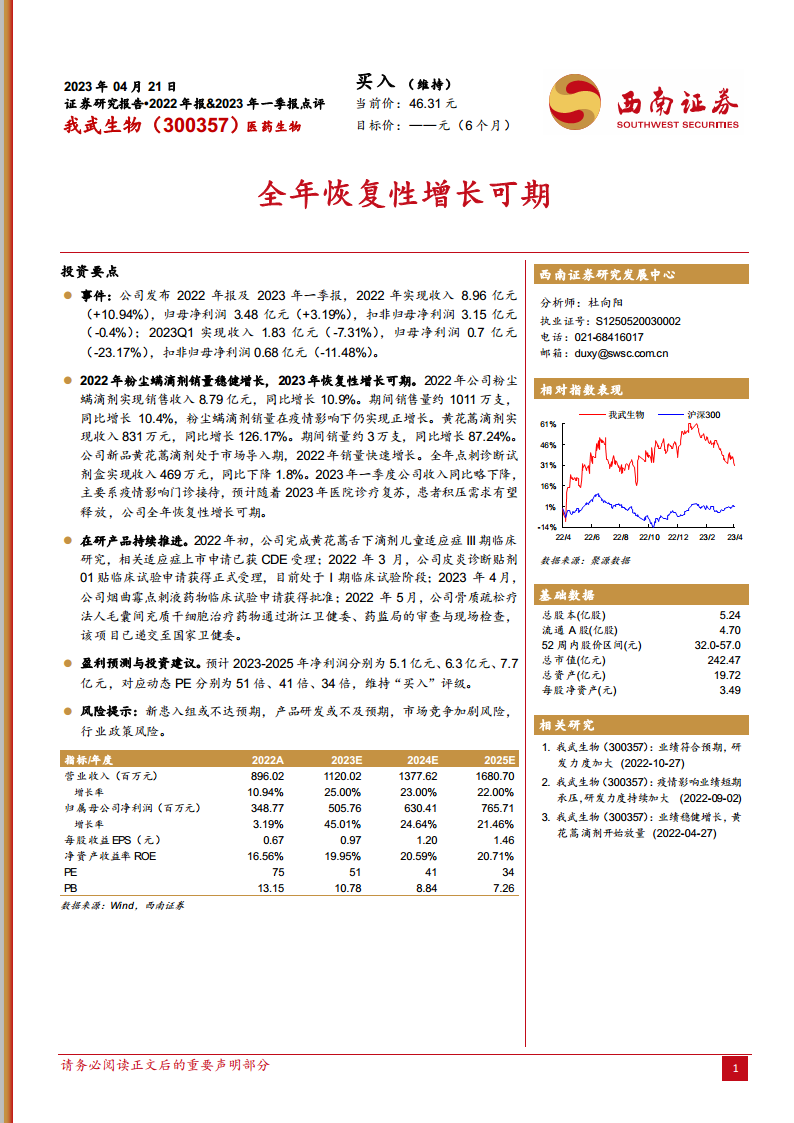

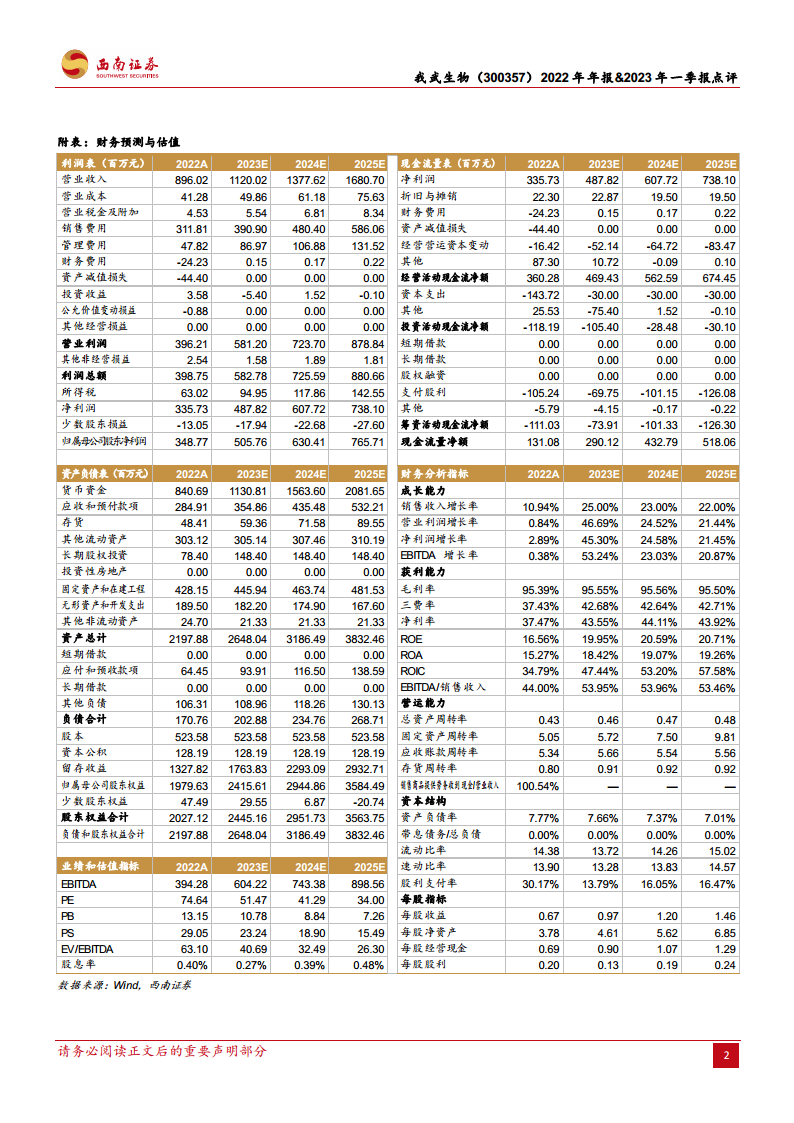

2022年,我武生物实现营业收入8.96亿元,同比增长10.94%;归母净利润3.48亿元,同比增长3.19%;扣非归母净利润3.15亿元,同比微降0.4%。进入2023年第一季度,公司业绩受疫情影响门诊接待,收入为1.83亿元,同比下降7.31%;归母净利润0.7亿元,同比下降23.17%;扣非归母净利润0.68亿元,同比下降11.48%。尽管短期承压,但预计随着2023年医院诊疗复苏,患者积压需求有望释放,公司全年恢复性增长可期。

核心产品市场分析

2022年,公司核心产品粉尘螨滴剂实现销售收入8.79亿元,同比增长10.9%,销量约1011万支,同比增长10.4%,在疫情影响下仍保持稳健增长。新品黄花蒿滴剂表现亮眼,实现收入831万元,同比增长126.17%,销量约3万支,同比增长87.24%,处于快速市场导入期。点刺诊断试剂盒收入为469万元,同比下降1.8%。

研发管线:多元化布局

公司在研产品持续推进,为未来增长提供动力。2022年初,黄花蒿舌下滴剂儿童适应症III期临床研究完成,上市申请已获CDE受理。皮炎诊断贴剂目前处于I期临床试验阶段。2023年4月,烟曲霉点刺液药物临床试验申请获得批准。此外,骨质疏松疗法法人毛囊间充质干细胞治疗药物已通过浙江卫健委、药监局审查,并递交至国家卫健委。

盈利预测与风险考量

分析师预计我武生物2023-2025年净利润将分别达到5.1亿元、6.3亿元和7.7亿元,对应动态PE分别为51倍、41倍和34倍,并维持“买入”评级。然而,公司面临新患入组或不达预期、产品研发或不及预期、市场竞争加剧以及行业政策变化等风险。

总结

我武生物在2022年凭借核心产品的稳健销售实现了业绩增长,尽管2023年一季度受外部因素影响出现短期波动,但其强大的在研产品管线和市场复苏预期为未来的持续增长提供了坚实基础。公司在研产品的积极进展,特别是黄花蒿舌下滴剂儿童适应症的上市申请,预示着新的增长点。基于对公司未来盈利能力的积极展望,分析师维持“买入”评级,建议投资者关注其长期发展潜力,同时警惕潜在的市场和研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用