中心思想

业绩强劲增长,疫苗业务贡献显著

华兰生物在2023年第一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅提升。这一亮眼表现主要得益于流感疫苗业务的爆发式增长,尤其是在甲流疫情后的补种需求推动下,疫苗板块收入同比激增近九倍。同时,非流动资产处置和投资收益等非经常性损益也为公司业绩提供了积极贡献。

双轮驱动战略,未来发展可期

公司坚定执行“血制品+疫苗”双轮驱动的发展战略,疫苗产品线持续丰富,新获批的狂犬病疫苗和破伤风疫苗有望在2023年实现销售,为未来业绩增长注入新动力。尽管面临采浆量、疫苗放量及研发进展等潜在风险,但基于稳健的财务预测和持续优化的盈利能力,公司在疫情后的复苏前景广阔,有望实现持续的业绩增长和价值提升。

主要内容

2023年一季度业绩概览与增长驱动

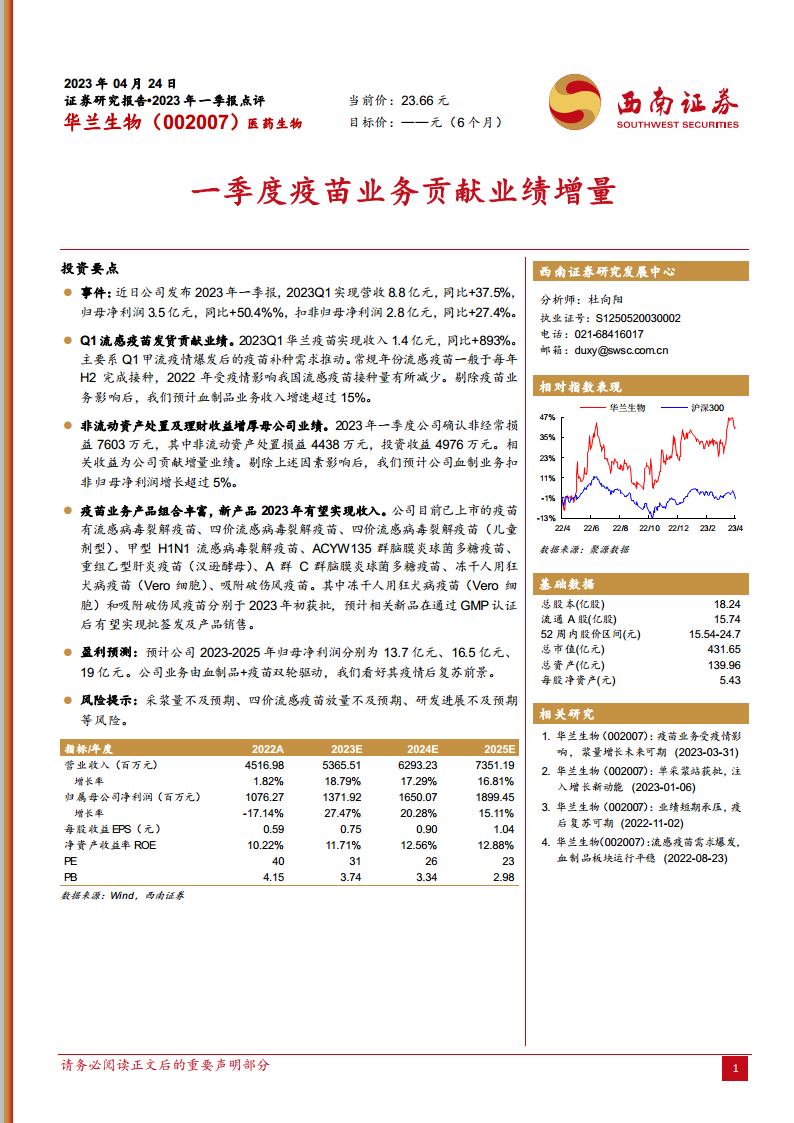

华兰生物2023年第一季度表现出强劲的财务增长。公司实现营业收入8.8亿元,同比大幅增长37.5%。归属于母公司股东的净利润达到3.5亿元,同比增长50.4%,扣除非经常性损益后的归母净利润为2.8亿元,同比增长27.4%。

业绩增长的主要驱动力来自疫苗业务和非经常性损益。其中,华兰疫苗业务在第一季度实现收入1.4亿元,同比激增893%。这一显著增长主要得益于甲型流感疫情爆发后,市场对流感疫苗的补种需求。鉴于2022年受疫情影响流感疫苗接种量有所减少,2023年Q1的补种需求成为疫苗业务业绩爆发的关键因素。分析显示,即使剔除疫苗业务的影响,预计血制品业务收入增速仍超过15%,表明其核心业务的稳健增长。

此外,非经常性损益也对母公司业绩起到了增厚作用。2023年一季度,公司确认非经常性损益7603万元,其中包括非流动资产处置损益4438万元和投资收益4976万元。这些收益为公司贡献了额外的业绩增量。若剔除这些非经常性因素,预计血制品业务的扣非归母净利润增长仍超过5%。

疫苗业务发展与未来盈利展望

公司在疫苗业务方面拥有丰富的产品组合,并持续拓展新产品线。目前已上市的疫苗包括流感病毒裂解疫苗、四价流感病毒裂解疫苗(成人及儿童剂型)、甲型H1N1流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)、A群C群脑膜炎球菌多糖疫苗、冻干人用狂犬病疫苗(Vero细胞)以及吸附破伤风疫苗。值得关注的是,冻干人用狂犬病疫苗(Vero细胞)和吸附破伤风疫苗已于2023年初获批,预计在通过GMP认证后,有望在2023年实现批签发并贡献销售收入,进一步增强公司疫苗业务的增长潜力。

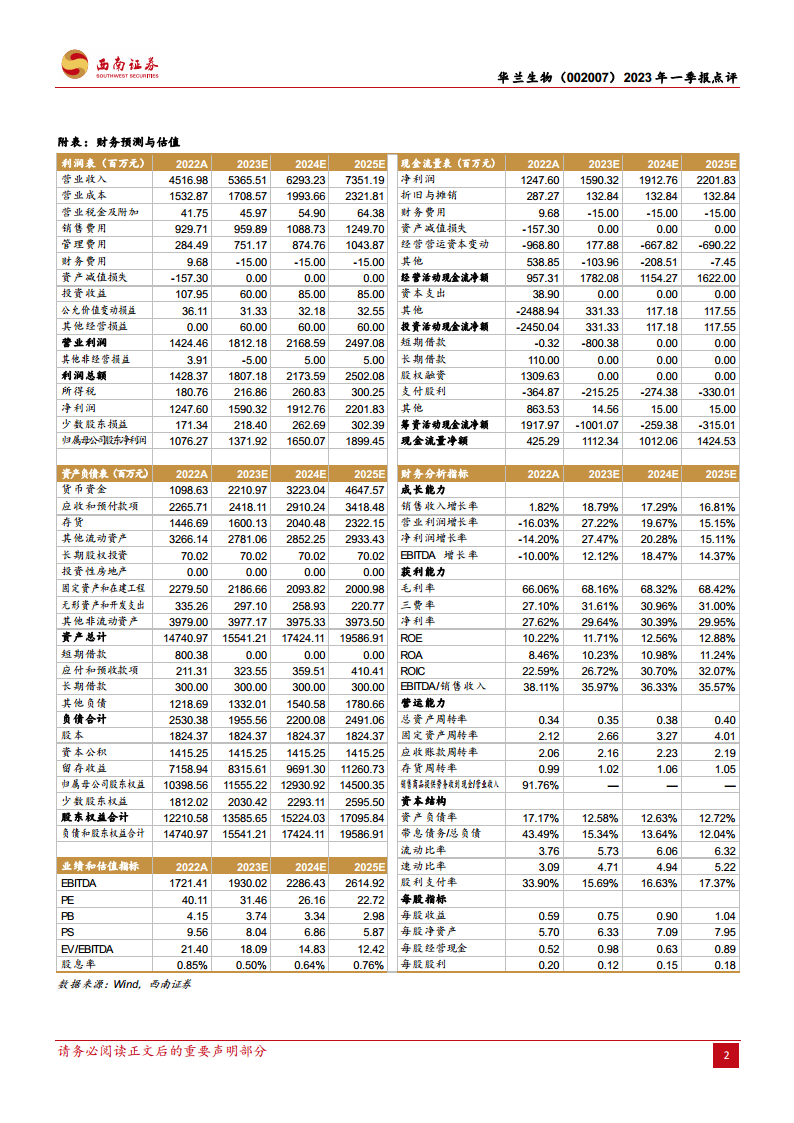

基于“血制品+疫苗”双轮驱动的战略,公司未来盈利能力展望积极。预计2023年至2025年,归属于母公司股东的净利润将分别达到13.7亿元、16.5亿元和19亿元,年增长率分别为27.47%、20.28%和15.11%。营业收入预计也将保持稳健增长,2023年至2025年的增长率分别为18.79%、17.29%和16.81%。盈利能力指标如净资产收益率(ROE)预计将从2022年的10.22%逐步提升至2025年的12.88%,毛利率也将从66.06%提升至68.42%,显示公司盈利效率的持续优化。

然而,公司也面临一些潜在风险,包括采浆量可能不及预期,这会直接影响血制品业务的生产和供应;四价流感疫苗的放量可能不及预期,影响疫苗业务的增长速度;以及研发进展可能不及预期,从而影响新产品的上市和市场竞争力。

从关键财务指标来看,公司的成长能力、获利能力和营运能力均表现良好。资产负债率预计将从2022年的17.17%下降至2025年的12.72%,显示财务结构的持续优化和稳健性增强。估值方面,随着盈利的持续增长,PE和PB估值预计将逐步回归合理水平,为投资者提供长期价值。

总结

华兰生物在2023年一季度取得了显著的业绩增长,主要得益于流感疫苗业务的强劲表现和非经常性损益的积极贡献。公司“血制品+疫苗”双轮驱动战略成效显著,疫苗产品线的持续丰富和新产品的获批上市,为公司未来发展注入了新动力。尽管面临采浆量和疫苗放量等潜在风险,但基于稳健的财务预测和持续优化的盈利能力,公司在疫情后的复苏前景广阔,有望实现持续的业绩增长和价值提升。

微信扫一扫-立即使用

微信扫一扫-立即使用